Votre avis

Votre avis

Profitez des taux bas pour vendre et acheter plus grand !

Les taux de crédit sont au plus bas niveau, c’est le moment d’acheter… mais aussi celui de moment de vendre… Démonstration avec VousFinancer.com.

© adobestock

On ne cesse de le répéter : les taux de crédit immobilier sont à leur plus bas niveau historique, c’est le moment d’acheter. Mais c’est aussi le moment de vendre… pour acheter plus grand grâce aux taux bas. Vousfinancer.com, réseau de 130 agences de courtage en crédit, conseille ainsi à ceux qui sont déjà propriétaires de profiter de la conjoncture favorable pour racheter un logement plus grand car ils peuvent potentiellement le faire sans augmenter leur mensualité de prêt, grâce à la forte baisse des taux de crédit.

Vendre pour acheter plus grand, c’est le moment !

S’il est indéniablement le moment d’acheter, pour ceux qui sont déjà propriétaires, c’est également le moment de vendre et profiter ainsi de la forte baisse des taux pour acheter davantage de surface avec un effort financier réduit. En effet, le marché immobilier étant actuellement dynamique, il est possible vendre son logement dans des délais raisonnables – s’il est estimé au bon prix -, d’acheter avec une marge de négociation et surtout de se financer à des taux bien inférieurs à ceux proposés ces dernières années, en empruntant en plus sur une durée plus longue si besoin.

En 8 ans, la capacité d’emprunt pour 1 000 € par mois sur 20 ans a augmenté de près de 40 %, passant de 151 000 € en 2008 au moment où les taux étaient à 5 %, à 207 000 € aujourd’hui.

«

Tous ceux qui ont accédé à la propriété en 2007-2009, lorsque les taux d’intérêt se situaient entre 4 et 5 % sont particulièrement concernés. Ce sont généralement des couples qui, au bout de 7 à 9 ans, envisagent de vendre leur bien pour en acquérir un plus grand. C’est pour eux le moment, puisqu’ils vont à la fois profiter d’une plus-value lors de la revente – les prix ayant tout de même augmenté, même faiblement – et bénéficier des taux bas. Le gain de surface peut ainsi être conséquent avec une faible augmentation de la mensualité, voire même une baisse ! », Jérôme Robin, président et fondateur de Vousfinancer.com

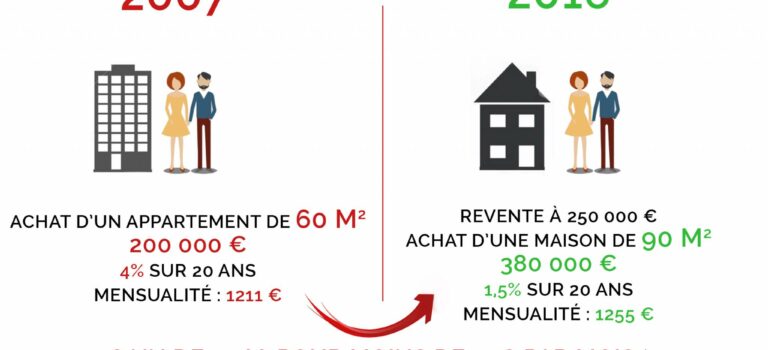

Cas pratique

Un couple ayant acheté un appartement de 60 m2 à 200 000 € en 2007 rembourse actuellement 1211 € de mensualité à 4 % sur 20 ans. Ils peuvent le revendre aujourd’hui 250 000 € avec un capital restant dû à la banque de 130 000 €. Pour racheter une maison de 90 m2 à 380 000 €, ils ont besoin d’emprunter 260 000 € à 1,5 % sur 20 ans (hors frais de notaire, garantie…) soit une mensualité de 1 255 €. Ils auront donc 30 m2 et deux pièces de plus pour moins de 45 € par mois ! Si la durée du prêt est de 25 ans avec un taux à 1,75 %, la mensualité sera de 1 070 € soit 141 € de moins, de quoi inclure dans le financement les différents frais annexes.

Vendre avant d’acheter ou acheter avant de vendre ?

Beaucoup de particuliers craignent la difficile transition entre le bien à vendre et celui qu’ils souhaiteraient acheter, redoutant notamment de devoir passer par la case « crédit relais ». Mais vendre avant d’acheter n’est pas toujours la solution adéquate, car le risque est de choisir son nouveau bien « à la va-vite » ou par dépit ou même de se retrouver en location en attendant l’achat « coup de cœur », avec l’obligation en outre de financer deux déménagements. Dans ce cas, le prêt-relais peut être une solution.

«

Les banques accordent encore des prêts-relais à des taux qui ont fortement baissé, parfois même à moins de 1 % mais sous conditions », Sandrine Allonier, directrice des relations banques chez Vousfinancer.com

A noter : Les banques n’acceptent de financer que 70 à 80 % de la valeur du bien après déduction du capital restant dû, ou 90 % en cas de compromis de vente signé, ce qui est parfois insuffisant pour boucler le plan de financement et ne permet donc pas de réaliser l’opération

Les prêt achat-revente

Une seule mensualité…

La solution est donc plutôt de privilégier les prêt dits « achat-revente » ou « relais-rachat », proposés désormais par la majorité des banques depuis quelques années pour. Ces prêts incluent le rachat du capital restant dû sur le crédit en cours lié au bien à vendre et le financement du nouveau bien. L’emprunteur rembourse donc une seule mensualité pouvant inclure également dans certaines banques les autres crédits en cours le cas échéant, mais également les frais de notaire, de déménagement…

… deux ans pour vendre

L’emprunteur a alors 2 ans pour vendre son bien. Au moment de la revente il rembourse une partie du prêt par anticipation, sans frais, et peut réduire sa mensualité ou la durée du prêt si la vente s’est faite plus rapidement et à un prix plus élevé qu’estimé.

«

Bon à savoir : La plupart des banques proposent désormais ces formules de prêts qui leur permettent de mettre en place un prêt à long terme et de capter ainsi une clientèle de secundo-accédants, qui représentent actuellement plus de 55 % des acheteurs.