Votre avis

Votre avis

Crédit immobilier : Les taux d’intérêts resteront attractifs en 2017

Après une année record en 2016, 2017 s’annonce dynamique avec des hausses de taux qui pourraient rester limitées.

© adobestock

Avec une baisse des taux de près de 1 %, l’année 2016 restera marquée par la forte demande de crédit – tant en acquisition qu’en renégociation – qui devrait engendrer une production record, boostée également par le dispositif du PTZ élargi et l’investissement locatif en Pinel. Si les premières remontées de taux constatées en décembre se confirment en janvier, celles-ci pourraient rester limitées en 2017, les banques ayant la volonté de continuer à prêter autant, voire même davantage pour certaines… Dans ce contexte et avec le maintien des dispositifs existants (PTZ, Pinel) le marché immobilier devrait rester dynamique en 2017.

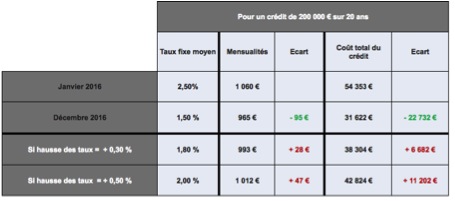

Une baisse des taux de 1 % depuis janvier 2016, et une remontée limitée depuis début décembre…

Alors que les taux de crédit sur 20 ans s’établissaient en moyenne sur 20 ans à 2,50 % en janvier 2016, ils ont terminé l’année à 1,50 %, soit une baisse record de 1 point en 12 mois ! En décembre, sous l’effet notamment de la hausse des taux d’emprunt d’Etat (OAT 10 ans) passés en un mois de 0,10 à 0,80 %, la plupart des banques ont remonté leurs taux de 0,10 à 0,40 % pour certaines, tout en se laissant la possibilité d’accorder des réductions de taux pour les meilleurs profils pouvant aller jusqu’à 0,30 ou 0,40 %.

« Les hausses de taux annoncées en décembre ont eu pour effet de déclencher les actes d’achat des attentistes ou d’inciter ceux qui voulaient renégocier leurs prêts à enfin déposer une demande… Par conséquent, avec l’arrivée des congés de fin d’année, les délais de traitement se sont allongés de plusieurs semaines dans les banques. En janvier, de nouvelles hausses de 0,10 % en moyenne sont constatées mais l’impact reste encore limité pour l’emprunteur. Le véritable enjeu est aujourd’hui le délai de traitement des dossiers sur lequel nous devons être vigilants afin que les transactions puissent être réalisées en temps et en heure … », analyse Sandrine Allonier, directrice des relations banques de Vousfinancer.

« Les hausses de taux annoncées en décembre ont eu pour effet de déclencher les actes d’achat des attentistes ou d’inciter ceux qui voulaient renégocier leurs prêts à enfin déposer une demande… Par conséquent, avec l’arrivée des congés de fin d’année, les délais de traitement se sont allongés de plusieurs semaines dans les banques. En janvier, de nouvelles hausses de 0,10 % en moyenne sont constatées mais l’impact reste encore limité pour l’emprunteur. Le véritable enjeu est aujourd’hui le délai de traitement des dossiers sur lequel nous devons être vigilants afin que les transactions puissent être réalisées en temps et en heure … », analyse Sandrine Allonier, directrice des relations banques de Vousfinancer.

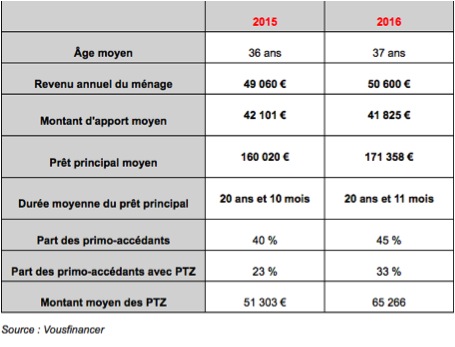

Une hausse des montants empruntés en 2016

Grâce à la baisse des taux de 1 %, la capacité d’emprunt a fortement augmenté, permettant à Vousfinancer de constater une hausse des montants empruntés en 2016 (11 000 € de plus en moyenne) avec le même niveau de revenus et le même apport moyen, sur des durées équivalentes. A noter, les dossiers de prêts avec moins de 10 000 € d’apport représentent 44 % des dossiers, contre 40 % en 2015. Cela a également contribué au retour des primo-accédants, resolvabilisés par le niveau des taux mais également par le prêt à taux zéro élargi.

Evolution des profils des emprunteurs

Le nombre de prêts immobiliers incluant un PTZ est en hausse de 75 % par rapport à 2015, quand le nombre total de dossiers de crédits a augmenté de 26 % chez Vousfinancer. Ainsi, 33 % des primo-accédants ont bénéficié d’un PTZ en 2016 contre 23 % en 2015. « Nous constatons que le prêt à taux zéro concerne aujourd’hui davantage de futurs acheteurs grâce à la fois au relèvement des plafonds de ressources pour en bénéficier et à son élargissement à l’ensemble du territoire dans l’ancien. Un primo-accédant sur 3 a profité de ce dispositif contre 1 sur 5 en 2015 », analyse Sandrine Allonier. En outre, les montants moyens de prêt à taux zéro accordés sont également en hausse, confirmant que le dispositif 2016 pouvant financer jusqu’à 40 % du montant du bien – contre 18 % à 26 % en 2015 – est plus avantageux. En moyenne, les PTZ atteignent 65 266 €, soit 27 % de plus qu’en 2015 (51 303 €).

L’investissement locatif a également été boosté en 2016. C’est à ce jour 15 % des demandes de prêts chez Vousfinancer contre seulement 10 % en 2014, avant la mise en place du dispositif Pinel.

Et pour 2017, quel sera l’impact de la remontée des taux ?

En janvier, une dizaine de banques ont d’ores et déjà à nouveau augmenté leurs taux de crédit, de 0,05 à 0,30 %, avec des différences selon les durées et profils d’emprunteurs, avec l’objectif de rester compétitives sur leurs cibles de clientèle… La hausse reste donc contenue mais elle pourrait se poursuivre encore dans les prochaines semaines, toujours en lien avec la remontée récente du taux de l’OAT 10 ans – pourtant stabilisé depuis – et les perspectives de hausses de l’inflation en 2017. Toutefois, les banques devraient continuer à mener une politique de taux offensive afin de rester compétitives malgré le contexte de remontée globale des taux.

« Les banques ont des objectifs de production de crédit pour 2017 très ambitieux car équivalents à ceux de 2016 qui devrait être une année record avec plus de 230 milliards d’euros de production de crédits attendue… En outre, tant que la Banque centrale européenne ne remonte pas ses taux de refinancement proches de zéro et taux de dépôt toujours négatifs, les banques restent incitées à prêter ! Dans ce contexte, elles devraient avoir la volonté, de maintenir des taux de crédit attractifs en 2017, et pourraient même peut-être faire le choix de les baisser à nouveau au printemps, période clé pour l’immobilier…» conclut Jérôme Robin, président de Vousfinancer.

« Les banques ont des objectifs de production de crédit pour 2017 très ambitieux car équivalents à ceux de 2016 qui devrait être une année record avec plus de 230 milliards d’euros de production de crédits attendue… En outre, tant que la Banque centrale européenne ne remonte pas ses taux de refinancement proches de zéro et taux de dépôt toujours négatifs, les banques restent incitées à prêter ! Dans ce contexte, elles devraient avoir la volonté, de maintenir des taux de crédit attractifs en 2017, et pourraient même peut-être faire le choix de les baisser à nouveau au printemps, période clé pour l’immobilier…» conclut Jérôme Robin, président de Vousfinancer.

Quel sera l’impact d’une remontée des taux de 0,3%, ou de 0,5% en 2017 ?

©byBazikPress© Karen Roach – Fotolia.com