Votre avis

Votre avis

Les prix ne seront plus poussés à la hausse en 2017

Pour la 87ème édition de son baromètre, MeilleursAgents fait la synthèse de l’évolution du marché immobilier sur l’ensemble de l’année 2016 dans les 11 plus grandes villes de France et annonce ses prévisions pour 2017.

© adobestock

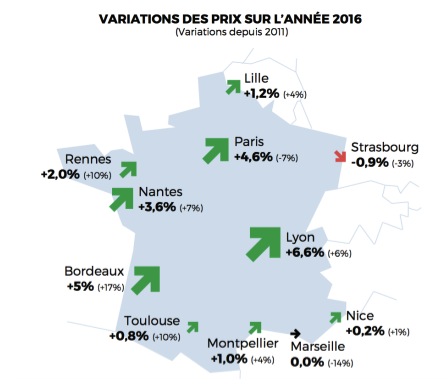

Les prix en hausse quasi générale, Lyon en tête

En 2016 et pour la première fois depuis cinq ans, les prix ont augmenté dans 9 des 11 plus grandes villes de France.

En 2016 et pour la première fois depuis cinq ans, les prix ont augmenté dans 9 des 11 plus grandes villes de France.

Cette hausse des prix s’est amplifiée en fin d’année faisant émerger un groupe de tête, emmené par Lyon à +6,6% suivie de Bordeaux (+5%), Paris (+4,6%) et Nantes (+3,6%).

Par rapport au dernier plus haut du marché en 2011, huit des onze plus grandes villes de France ont aujourd’hui des prix supérieurs.

Seules exceptions : Paris dont les prix avaient excessivement monté en 2010/2011 et dont les prix sont encore en retrait par rapport à juin 2011 (-7%), Strasbourg qui est proche de l’équilibre (-3%) et Marseille qui marque un recul très net (-14%).

A Paris, Strasbourg et Marseille les prix n’ont pas atteint les records de juin 2011.

A l’opposé du classement, les augmentations des prix affichées sur cinq ans par trois villes de l’ouest : Toulouse (+10%), Rennes (+10%) et surtout Bordeaux (+17%) témoignent de leur forte attractivité (emploi, rénovation urbaine, travaux d’infrastructure). Partout ailleurs, les prix ont grimpé depuis 2011 mais dans des proportions plus modérées.

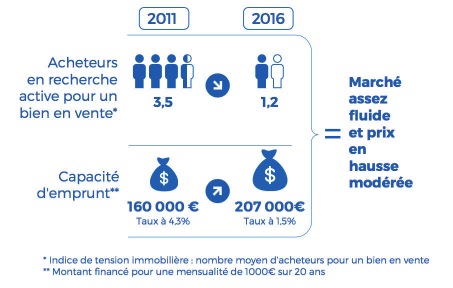

La baisse des taux a compensé la faiblesse de la demande

En 2011, nous comptions, en moyenne, 3,5 acheteurs pour un bien mis en vente. Au plus bas, en 2014, ce chiffre était inférieur à 1. En 2016, il est remonté à 1,2 mais reste loin d’un marché équilibré qui devrait compter 2 à 3 acheteurs en recherche active pour un bien en vente.

En 2011, nous comptions, en moyenne, 3,5 acheteurs pour un bien mis en vente. Au plus bas, en 2014, ce chiffre était inférieur à 1. En 2016, il est remonté à 1,2 mais reste loin d’un marché équilibré qui devrait compter 2 à 3 acheteurs en recherche active pour un bien en vente.

Dans ces conditions, les prix auraient dû continuer à diminuer ou au mieux se stabiliser, et le marché aurait dû rester atone en 2016.

Mais la baisse générale des taux d’intérêt a changé la donne pour la frange solvable des ménages qui a considéré en 2016 (et en particulier à la fin de l’année) qu’après plusieurs années de baisse les prix étaient devenus acceptables et qu’il fallait en profiter tant que les taux restaient à des niveaux historiquement bas. Ainsi, alors que le taux d’emprunt moyen sur 20 ans était de 4,3% en 2011, il a chuté à 1,5% seulement en 2016.

Dans ces conditions, un ménage pouvait emprunter en 2011 160 000 € pour une mensualité de 1 000 €. En 2016, pouvant emprunter 207 000 € pour la même mensualité, son pouvoir d’achat a augmenté de +29%. Ce « dumping » du crédit a totalement compensé la faiblesse de la demande en 2016.

C’est le dumping » du crédit qui a totalement compensé la faiblesse de la demande en 2016.

L’impact de la baisse des taux sur nos prévisions d’évolution des prix de 2016 : L’année 2016 a montré une hausse moyenne des prix supérieure de +3 à +4% par rapport à nos prévisions de janvier 2016. Notre scénario reposait en effet sur l’hypothèse d’une stabilité des taux qui ne s’est pas réalisée. Avec une baisse d’environ -1% sur l’année 2016, l’évolution des taux d’intérêt a généré un gain de pouvoir d’achat de +10%. La manne du gain de pouvoir d’achat a été, dans les faits, répartie pour les deux tiers en faveur des acheteurs (qui ont toujours la main car peu nombreux) et pour un tiers aux vendeurs sous forme de hausses de prix plus fortes que prévues ou de moindre baisse.

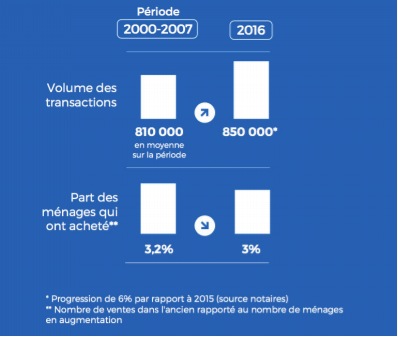

Un marché presque aussi fluide que sur la période 2000-2007

Bien que moins nombreux qu’en 2011, les acheteurs en recherche active de 2016 sont plus souvent passés à l’acte car ils ont eu le sentiment que les conditions de prix et de crédit étaient particulièrement favorables.

Cela a entraîné une augmentation du volume de transactions, attendu à 850 000 en 2016, soit 5% de mieux qu’en 2015. 3% des ménages français ont donc acheté un bien ancien en 2016, c’est un peu moins bien que sur la période 2000-2007 où 3,2% des ménages français avaient fait une acquisition.

La fluidité du marché est donc bien meilleure qu’en 2013 ou 2014, c’est certain, mais elle n’est pas encore au niveau d’un marché véritablement liquide.

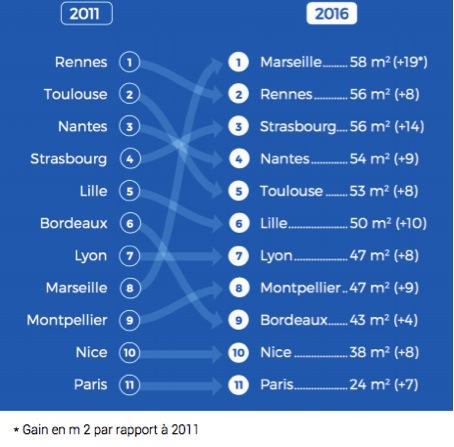

Le classement des grandes villes par pouvoir d’achat immobilier a fortement évolué en 5 ans

Le classement des grandes villes de France en fonction de l’évolution du pouvoir d’achat immobilier prend en compte le prix local moyen du m2, les revenus moyens des ménages dans chaque ville ainsi que les taux d’emprunt immobilier. Le tableau indique le nombre de m² qu’il est possible d’acheter avec un emprunt sur 20 ans mobilisant 33% des revenus du ménage. Selon ce classement, toutes les grandes villes de France ont vu leur pouvoir d’achat augmenter…dans des proportions très diverses.

Le classement des grandes villes de France en fonction de l’évolution du pouvoir d’achat immobilier prend en compte le prix local moyen du m2, les revenus moyens des ménages dans chaque ville ainsi que les taux d’emprunt immobilier. Le tableau indique le nombre de m² qu’il est possible d’acheter avec un emprunt sur 20 ans mobilisant 33% des revenus du ménage. Selon ce classement, toutes les grandes villes de France ont vu leur pouvoir d’achat augmenter…dans des proportions très diverses.

En première analyse, Marseille présente l’évolution la plus spectaculaire avec près de 50% de gain de pouvoir d’achat en cinq ans. Mais cette progression est essentiellement due à la faiblesse des prix marseillais qui ont baissé de -14% depuis 2011. A Paris, le gain de pouvoir d’achat est aussi très important (+41%) mais le niveau élevé des prix limite l’impact de cette hausse sur la surface achetable : seulement +7 m². A Bordeaux, les gains restent limités, car la forte hausse des prix a presque neutralisé la manne de la baisse des taux d’emprunt. Nous notons donc d’importantes évolutions du pouvoir d’achat ville par ville.

Le classement 2011 se retrouve bouleversé en 2016. Paris reste “ inabordable ” et hors concours. Rennes qui était en 2011 la ville championne du pouvoir d’achat (48 m²) est détrônée en 2016 par Marseille (58 m²). Le second de 2011 (Toulouse, 45 m²) est rétrogradé en cinquième place et le troisième de 2011 (Nantes) est remplacé par Strasbourg. En bas de classement (hors Paris), Nice reste bon dernier et Montpellier est remplacé par Bordeaux qui perd trois places au classement. Lyon reste remarquablement stable, maintenant son rang en termes d’attractivité et d’accessibilité.

Perspectives 2017 : 3 clés vont conditionner le marché

Après une année 2016 dominée par la baisse des taux d’intérêt 2017 devrait être conditionnée par trois clefs majeurs : l’évolution des taux, l’emploi , les élections

Les taux d’intérêts

Les taux des obligations d’état ont augmenté depuis la fin de l’année 2016 aux Etats-Unis, en Europe et en France. Depuis 30 ans, les taux sont très liés des deux côtés de l’Atlantique même si les économies ne sont pas toujours au diapason. Ces taux sont les meilleurs indicateurs avancés de l’évolution des taux des crédits immobiliers.

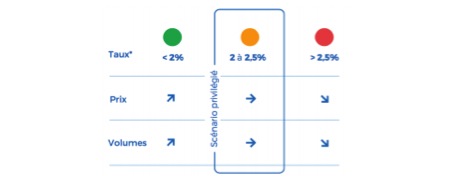

« Dans ce contexte, nous tablons sur une hausse des taux des crédits immobiliers comprise entre +0,5% et +1% pour atteindre 2 à 2,5% sur 20 ans », explique Sébastien de Lafond, confondateur de MeilleursAgents.

« Dans ce contexte, nous tablons sur une hausse des taux des crédits immobiliers comprise entre +0,5% et +1% pour atteindre 2 à 2,5% sur 20 ans », explique Sébastien de Lafond, confondateur de MeilleursAgents.

« Nous pensons les acheteurs ne seront pas découragés, qu’ils seront aussi nombreux qu’en 2016 mais pas plus, et que les prix ne seront plus poussés à la hausse », Sébastien de Lafond, cofondateur de MeilleursAgents.

L’emploi

En matière d’emploi, les bons chiffres annoncés récemment ne changent rien à la situation réelle du marché du travail. Ils démontrent seulement une stabilisation de la population en emploi stable (CDI). Une partie toujours aussi importante des Français ne parvient pas à trouver un emploi pérenne et ne peut donc prétendre répondre aux exigences des banques pour obtenir un prêt immobilier.

« Nous n’anticipons pas d’évolution majeure en ce sens en 2017 qui ne verra donc pas de progression majeure de la demande », Sébastien de Lafond.

Les élections

Enfin, les élections présidentielles et les législatives qui les suivront, restent encore sources d’incertitudes. Les candidats définitifs ne sont pas encore connus et n’ont pas encore dévoilé leur programme dans leur intégralité. Difficile dans ces conditions et en ce début d’année d’anticiper l’impact de ces élections au-delà d’un attentisme traditionnel du marché en période électorale. Mais là encore, nous imaginons une bonne résistance en volume par rapport à 2016 car l’attrait pour la pierre valeur refuge restera fort dans un contexte de forte incertitude politique et géopolitique.

« Pour conclure sur des chiffres, nous envisageons pour 2017 des évolutions de prix comprises entre 0 à +3% avec un volume de transactions de 830 à 850 000 dans l’immobilier résidentiel ancien », Sébastien de Lafond.