Votre avis

Votre avis

« Tensions sur les prix de l’immobilier », Michel Mouillart, porte-parole du baromètre LPI-SeLoger

Début d’année exceptionnel selon le baromètre LPI-SeLoger du mois de février 2017 (sur la base des données de janvier 2017). Michel Mouillart décrypte chaque mois les tendances des marchés immobiliers.

© adobestock

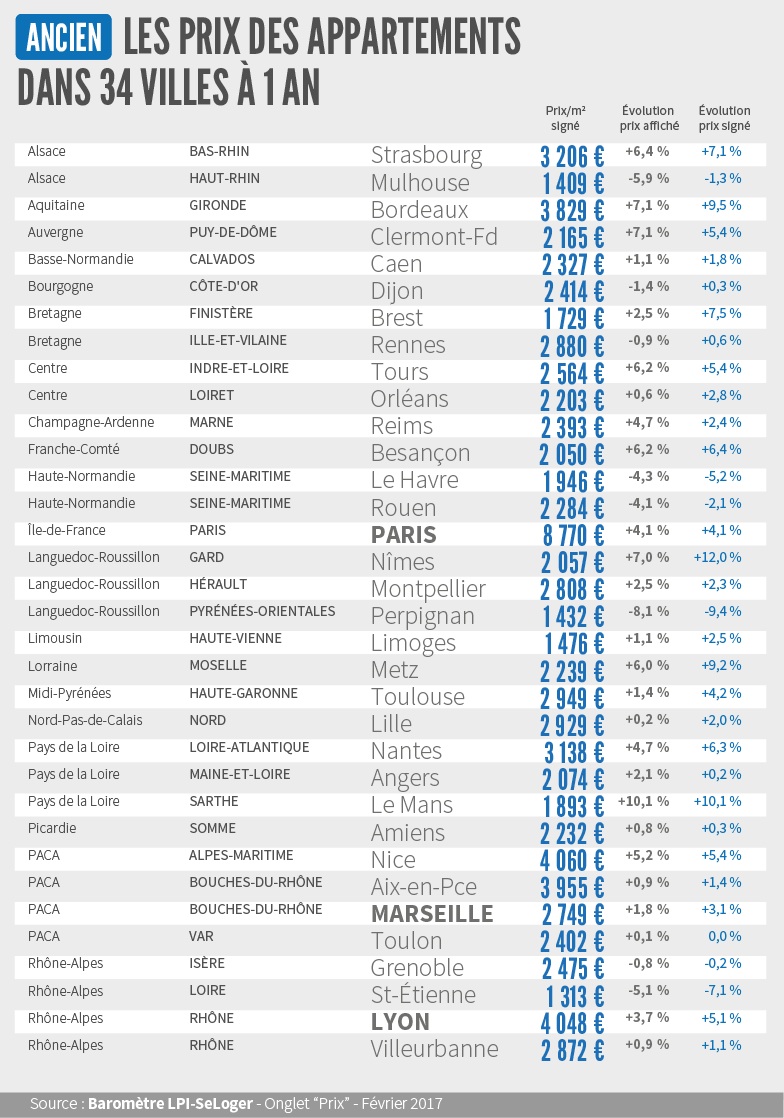

Des prix de l’immobilier à la hausse la plupart des villes de plus de 100 000 habitants

Alors que le dynamisme du marché ne se dément pas et que les tensions sur les prix se sont encore renforcées, les prix signés augmentent dans la plupart des villes de plus de 100 000 habitants.

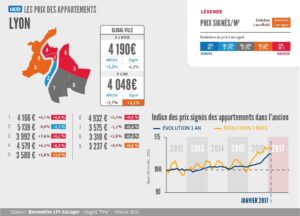

La hausse est rapide (au moins 5% sur un an) sur Lyon, Nantes, Nice ou Strasbourg par exemple.

Elle dépasse même 9% sur un an à Bordeaux, mais aussi au Mans, à Metz et à Nîmes.

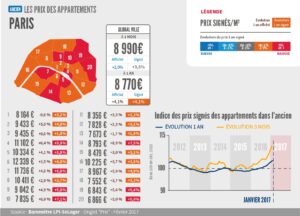

Et sur Paris, la hausse s’est encore accélérée (+4,1% ) sur un an, se maintenant à 3,5% sur les 3 derniers mois.

Les prix progressent d’ailleurs dans tous les arrondissements parisiens et les prix affichés laissent partout se profiler la poursuite de la hausse.

Enfin, sur Marseille, la hausse des prix qui s’est renforcée depuis l’été dernier a refermé la parenthèse recessive du marché, avec +3,1% sur un an (+4% au cours des 3 derniers mois).

Ailleurs en Province, la hausse des prix se renforce depuis un an.

Les prix continuent toutefois de baisser dans certaines villes

Pourtant, les prix reculent toujours vite sur Le Havre, Perpignan ou Saint-Etienne.

Tassement des marges de négociation

En janvier, France entière, la marge de négociation s’est établie à 4,4% : 3,8% pour les appartements et 5% pour les maisons.

Dans l’ensemble, les marges de négociation se sont donc tassées. Et comme chaque année durant l’hiver, les marges ont reculé pour les appartements : sur un marché habituellement fait par les demandeurs à cette période, le resserrement des marges permet aux vendeurs de ne pas perdre les affaires.

En revanche, sur un marché particulièrement actif, les marges se sont accrues pour les maisons, en raison d’une hausse des prix affichés, inhabituelle en début d’année.

En Alsace où la pression de la demande reste forte, les marges de négociation sont au plus bas. Mais les marges sont élevées en Bretagne ou en Franche Comté où la pression de la demande est moins forte qu’ailleurs.

Belle vitalité du marché immobilier depuis la fin de l’été

L’année 2016 a nettement mieux finie qu’elle n’avait commencé. L’activité s’est ressaisie dès la fin de l’été. La vitalité du marché ne s’est pas démentie depuis, alors qu’avec l’arrivée de l’hiver, le marché retrouve habituellement plus de calme. Et en janvier 2017, le marché a fait preuve d’un dynamisme inhabituel à cette période de l’année : les ventes ont augmenté de 23% en niveau trimestriel glissant.

Pour retrouver un tel rythme d’évolution durant l’hiver, il faut remonter en 2010 lorsque le marché se relevait de la crise des subprimes, aidé en cela par le PTZ sans travaux.

En raison de conditions de crédit particulièrement favorables, la demande fait preuve d’un dynamisme remarquable. Et en janvier, les ventes ont augmenté de 11,9% en année glissante.

La bonne tenue de ventes de logement anciens est à peu près générale. En ce début d’année, seul le Limousin enregistre un nouveau repli de l’activité : la demande qui a commencé à reculer à la fin de l’été dernier ne réussit pas à se redresser, en dépit des conditions de crédit dont elle peut bénéficier.

Les ventes qui progressent rapidement en Ile-de-France enregistrent les évolutions les plus rapides en Alsace, en PACA, dans les Pays de la Loire et en Poitou-Charentes : la progression y dépasse les 25%, au cours des 3 derniers mois. Et même dans le Nord-Pas-deCalais et en Picardie qui n’avaient pas bénéficié du dynamisme observé en 2016, l’embellie du marché est remarquable avec des hausses de l’ordre de 20%.