Votre avis

Votre avis

Les conditions de crédit immobilier sont toujours bonnes, surtout pour les couples avec 2 CDI

Après une année 2016 réellement exceptionnelle, Meilleurtaux.com présente son 24ème observatoire dans un contexte très dynamique. Cela va-t-il ou peut-il durer ? Bilan et perspectives.

© adobestock

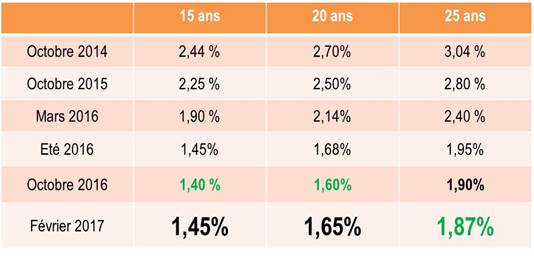

Des taux de crédit immobilier toujours très bas mais…

Les taux des crédits immobiliers aux particuliers restent toujours très bas mais force est de constater que la situation pour les banques est toutefois moins favorable qu’il y a quelques mois. En effet, si les conditions d’emprunt restent identiques auprès de la BCE, les obligations d’Etat (les fameuses OAT) qui servent de référence aux taux des crédits aux particuliers sont quant à elles fortement remontées « 1 point de pourcentage entre le point le plus bas en septembre 2016 et aujourd’hui » observe Maël Bernier, directrice de la communication de Meilleurtaux.com « passant de 0,12% à un peu plus de 1,10% » précise Hervé Hatt, Président de Meilleurtaux.com.

Conséquence pour les taux d’intérêt des crédits immobiliers : une légère remontée que nous avons observée en décembre 2016, conduisant les moyennes à légèrement s’apprécier depuis la fin de l’année. Aujourd’hui, un taux moyen sur 15 ans se négocie autour de 1,45% pour 1,40% en octobre dernier, 1,65% sur 20 ans et près de 1,90% sur 25 ans. Le niveau des taux est donc équivalent à celui de l’été 2016. Début 2017, près de 9 banques sur 10 proposent toujours des taux sur 20 ans inférieurs à 1,90% et 6 sur 10 sous la barre des 1,70%.

Une situation meilleure qu’il y a un an

La situation des taux reste donc exceptionnelle et finalement bien meilleure qu’il y a seulement un an. Ainsi, à mensualité équivalente de 1000€, l’emprunt possible a augmenté de 10 000€, le coût des intérêts a quant à lui baissé de plus de 12 000€ pour un emprunt moyen de 200 000€ ; et évidemment cette baisse des taux observée depuis plusieurs années a conduit à augmenter l’éligibilité à l’emprunt en baissant le niveau des revenus nécessaires.

Les banques déroulent le tapis rouge aux couples avec 2 CDI

Sur cet autre sujet, le constat est sans appel. La surreprésentation des couples avec 2 CDI parmi les emprunteurs effectifs est impressionnante. En 2016, sur l’ensemble des dossiers financés par Meilleurtaux.com, 56% concernaient des personnes en couple avec 2 CDI, près de 44% des célibataires ou des couples avec au moins un CDI, et les CDD ne représentaient que 0,3%. « Le CDI reste donc le passeport quasi-obligatoire pour obtenir un crédit » constate Maël Bernier « Malheureusement, 9 embauches sur 10 pour les jeunes sont des CDD » remarqueHervé Hatt.

A titre de comparaison, pour l’année 2016, le fait d’être titulaire d’1 CDI multiplie par 4 les chances d’avoir un crédit immobilier par rapport au titulaire d’1 CDD ; et cette probabilité est multipliée par 6 entre le titulaire d’un CDD et un couple avec 2 CDI.

Assurance emprunteur : pour qui et comment ?

Malgré les ouvertures législatives positives (Loi Lagarde en 2010 et Loi Hamon en 2014) l’assurance emprunteur dite alternative, c’est-à-dire une assurance de prêt souscrite auprès d’un assureur différent de celui, souvent captif, proposé par la banque réalisant le crédit, ne concerne aujourd’hui que 12% des contrats (source FFSA). C’est donc un marché encore très limité et cela pour plusieurs raisons : méconnaissance du choix par les emprunteurs, résistance à la concurrence de certains établissements bancaires ou encore clients trop focalisés sur le seul taux du crédit.

Nous observons cependant une légère amélioration notamment dans les demandes dites « Loi Hamon » c’est-à-dire les changements d’assurance dans l’année qui suit le début du crédit, plus exactement dans l’année qui suit l’émission de l’offre de prêt. « En effet, les demandes pour changer d’assurance dans les 12 mois de l’octroi du prêt progressent de 11% du total des demandes que nous avons reçues en octobre 2016 à 27% en janvier 2017 » noteHervé Hatt

Cependant, le législateur a souhaité aller plus loin et les nouvelles dispositions initialement comprises dans la Loi Sapin 2, et votées le 9 février instaurent la possibilité de résilier son assurance emprunteur annuellement comme c’est déjà le cas pour les autres types d’assurance.

La mise en place se fera en deux temps : seront tout d’abord concernés les prêts immobiliers signés à compter du 1er mars 2017, puis à compter du 1er janvier 2018 l’ensemble des prêts immobiliers en cours. Cela signifie qu’à partir de cette date, le détenteur d’un crédit immobilier signé par exemple en 2014 pourra changer l’assurance de son crédit pour un autre contrat avec des garanties équivalentes mais moins cher.

« Cette loi est une réelle avancée puisqu’elle permet de comparer a posteriori, de ne plus être « verrouillé » pendant la totalité du prêt et de réaliser des vraies économies. Peuvent être concernés des jeunes et des moins jeunes, des fumeurs ou non, ou les personnes souhaitant modifier par exemple la répartition d’une assurance (couverture) sur chaque emprunteur. Dans tous les cas, cette possibilité va ouvrir la libre-concurrence dans un domaine qui était encore aujourd’hui très fermé» explique Maël Bernier.

Perspectives : 2017 probablement une belle année mais des menaces

Nous continuons de privilégier un scénario positif pour 2017 pour plusieurs raisons : les taux sont toujours très bas, inférieurs aux seuils des 2-3% ; le PTZ a été reconduit pour cette année et constitue une aide précieuse et enfin et surtout le crédit immobilier reste la priorité des banques qui affichent pour 2017 des objectifs commerciaux équivalents à 2016, année de tous les records.

« Cependant, il existe quelques menaces qui nous font nuancer cet optimisme : des prix qui repartent à la hausse dans les grandes villes et les grosses villes moyennes, effaçant partiellement l’effet taux bas ; un certain flou sur le devenir de l’immobilier en terme de fiscalité avec l’absence de réel favori et une inconnue sur les programmes électoraux ; le scepticisme des investisseurs étrangers qui pourrait à l’approche des élections conduire à une hausse durable du taux des OAT ; enfin et surtout deux programmes électoraux (FN et France Insoumise de Mélenchon) qui pourraient avoir des conséquences désastreuses, ou a minima imprévisibles, pour les emprunteurs avec une dette en euros», conclut Meilleurtaux.com

© Syda Productions – Fotolia.com