Votre avis

Votre avis

« Augmentation soutenue des prix dans l’ancien », Michel Mouillart, Professeur d’Economie à l’Université de Paris Ouest, FRICS

Le baromètre LPI-SeLoger du mois de mars 2017 (sur la base des données de février 2017) vient de sortir. Voici les 7 points clés à retenir.

© adobestock

Le ralentissement hivernal des prix n’a pas eu lieu

La hausse des prix des logements anciens s’est poursuivie durant les mois d’hiver

Les prix affichés qui fléchissent souvent en début d’année ont encore progressé : + 0.9 % au cours des 3 derniers mois. L’augmentation des prix signés reste alors soutenue : avec + 0.8 % au cours des 3 derniers mois, contre + 0.3 % en février 2016 (et – 0.6 % en 2015, à la même époque).

Les prix des maisons progressent plus vite

Les prix des maisons progressent de 3,7% sur un an, ceux des appartement de 3%

Le rythme de progression des prix signés qui s’était nettement redressé en 2016 se renforce encore : avec en février, + 3.3 % sur un an. L’année dernière, à la même époque, les prix signés augmentaient de 0.9 % sur l’ensemble du marché. Ce sont les prix des maisons qui progressent toujours le plus rapidement, avec + 3.7 % sur un an, la demande n’ayant pas marqué la pause habituelle des mois d’hiver. Alors que maintenant, le rythme de progression des prix des appartements se renforcent nettement (+ 3.0 %).

Les prix du neuf sont à la hausse

Les tarifs des appartements ont augmenté de 0,3% pour les appartements et de 1,8% pour les maisons

Comme cela s’était déjà constaté en 2016, les tensions sur les prix sont restées fortes, durant l’hiver. Alors que les prix reculent fréquemment à cette période de l’année, sur un marché en expansion rapide, les prix des logements neufs ont encore augmenté en février : + 0.6 % au cours des 3 derniers mois (+ 0.3 % pour les appartements et + 1.8 % pour les maisons). Sur un an, la hausse des prix se renforce donc, à 2.4 % en février, confirmant l’accélération qui se constate depuis l’été 2015 et après trois années de recul ou d’hésitations. Ce sont les prix des maisons qui augmentent toujours le plus rapidement (+ 4.3 %) : depuis la fin de l’été 2016, l’accélération est notable. En revanche, la hausse des prix des appartements (+ 2.0 %) reste moins rapide, comme cela se constate depuis deux ans.

Les tensions sur les prix se renforcent

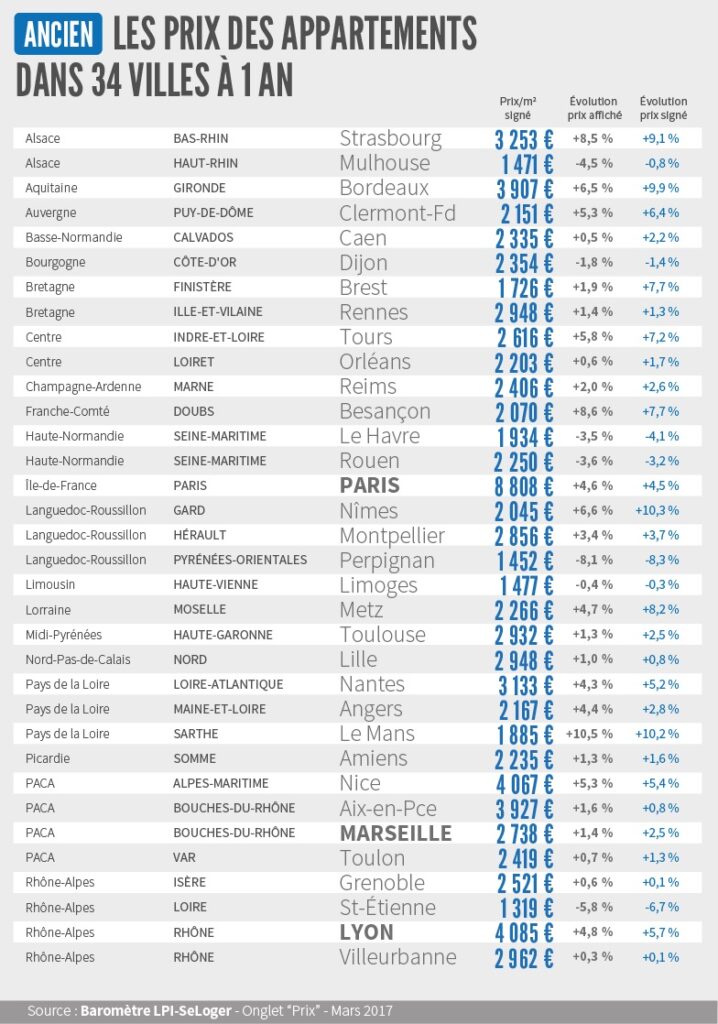

Alors qu’habituellement les mois d’hiver sont synonymes de modération, voire de repli des prix dans les villes de plus de 100 000 habitants, cette année les prix signés enregistrent une accélération de leur progression.

La hausse est maintenant très rapide (plus de 5 % sur un an) dans la plupart des grandes capitales régionales. Elle dépasse même 9 % sur un an à Bordeaux, mais aussi au Mans, à Nîmes et à Strasbourg. Et sur Paris la hausse accélère encore, avec + 4.5 % sur un an : d’ailleurs, les prix ont d’ores et déjà retrouvé leurs niveaux de 2011.

Mais sur Marseille, la hausse des prix commence à ralentir, après un long semestre de reprise : pour autant, la hausse des prix reste rapide, avec + 2.5 % sur un an.

La plupart des grandes villes ont progressé de plus de 5% en un an mais certaines sont toutefois à la baisse

Pourtant, les prix reculent toujours sur Le Havre, Perpignan, Rouen ou Saint Etienne, et même parfois rapidement. Et le marché hésite encore sur Dijon, Limoges et Mulhouse.

Un marché toujours très dynamique

Les conditions de crédit portent le marché

Depuis le début de l’année, le dynamisme des ventes est remarquable, porté par des conditions de crédit très favorables. Habituellement, l’activité se relâche durant les mois d’hiver et le marché ne se ressaisit qu’au printemps. Mais après un mois de janvier exceptionnel, février a été un très bon mois : certes, la période des vacances scolaires a pesé sur le marché et la tenue des ventes s’en est ressentie. Mais à cette période de l’année, il est très rare d’observer une demande aussi forte.

D’ailleurs en février, les ventes ont augmenté de 14.2 %, en niveau trimestriel glissant. Pour retrouver une telle augmentation à cette période de l’année, il faut remonter en 2010 : mais le marché était alors soutenu par les pouvoirs publics, avec plus de 180 000 PTZ dans l’ancien sans travaux, sur un an.

Les marges de négociation tournent autour de 4,5%

Dans l’ensemble, les marges de négociation se stabilisent donc à bas niveau

En février, France entière, la marge de négociation s’est établie à 4.5 % : 4.1 % pour les appartements et 5.0 % pour les maisons. Alors que les tensions sur les prix signés se renforcent, aussi bien sur le marché des appartements que sur celui des maisons, la pression sur les marges ne faiblit pas. Habituellement durant l’hiver, le marché est plutôt fait par les demandeurs : sur un marché particulièrement actif, la donne est brouillée et le risque de perte des affaires par des vendeurs qui auraient surestimé les capacités de la demande est réduit. En Alsace, en Ile de France, en Midi-Pyrénées et en Rhône-Alpes où la pression de la demande reste forte, les marges de négociation sont au plus bas.

Des différences régionales très prononcées

Dans certaines régions comme la pression de la demande s’est relâchée en février.

En Bretagne et en Franche Comté, les ventes de logements anciens ont pratiquement stagné au cours des 3 derniers mois. Alors qu’elles ont cru moitié moins que dans l’ensemble en Bourgogne, dans le Centre et en Lorraine. Et le Limousin enregistre un nouveau repli de l’activité : la demande qui a commencé à reculer à la fin de l’été dernier ne réussit toujours pas à se redresser. En revanche, les ventes augmentent d’au moins 20 % en Auvergne, en Midi-Pyrénées, dans le Nord-Pars de Calais, en PACA, dans les Pays de la Loire et en Poitou-Charentes. Et ailleurs, de 10 à 15 %, à un rythme qui est donc toujours rapide.