Votre avis

Votre avis

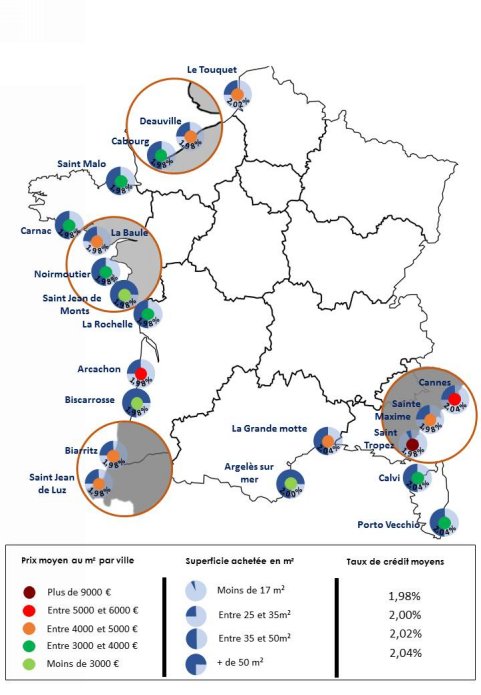

Résidence secondaire : que pouvez-acheter avec 750 € par mois ?

Vous rêvez d’un appartement en bord de mer ou d’une maison de vacances sur le littoral ? Découvrez la carte du pouvoir d’achat des résidences secondaires établi par la Centrale de Financement.

Le courtier en crédit la centrale de financement vient de publier une étude sur le pouvoir d’achat immobilier dans 20 stations balnéaires. Il en ressort qu’avec une capacité de remboursement de crédit de 750 € par mois sur 20 ans vous avez le choix entre 61, 23 mètres carré à Biscarosse et 16,05 mètres carrés à Saint-Tropez. Petit tour d’horizon.

Des taux de crédit bas et relativement homogènes

Les taux retenus sont les taux moyens sur 20 ans constatés par ville compris dans une fourchette allant de 1,98% à 2,04%.

De la Normandie à la Côte atlantique en passant par la Bretagne, les taux de crédit affichent 1,98% en moyenne. Légèrement plus élevés sur la Côte méditerranéenne (à l’exception de Saint-Tropez et de Sainte-Maxime où on trouve également des taux à 1,98%), ils atteignent 2,04% à Cannes où l’atypisme du marché draine peu de résidents tout comme en Corse où le marché reste fermé et où les coûts d’assurance pour les maisons sont supérieurs. Le niveau de crédit très bas, et le faible écart constaté d’une ville à l’autre n’impactent pas le pouvoir d’achat immobilier en bord de mer.

De très fortes variations de prix selon les stations

Les prix au m2 constituent le véritable curseur du pouvoir d’achat immobilier en résidence secondaire. Avec des prix moyen au m2 compris entre 2 400 et 2 800 €, Biscarrosse, Saint Jean de Monts et Argelès-sur-Mer sont les villes où l’on peut s’offrir le plus de surface (61 m2 dans les Landes, 57 m2 en Vendée et 51 m2 sur la Côte pyrénéenne orientale).

Si le pouvoir d’achat immobilier dépend incontestablement du prix au m2, il apparait difficile voire impossible de dégager des tendances selon les régions. Sur ce marché de la villégiature de bord de mer, chaque station balnéaire a ses propres caractéristiques indépendamment de la région où elle se situe et du climat. Au Touquet, par exemple où les prix avoisinent ceux de la Côte d’Azur, 750 € de remboursement de crédit mensuel et un capital emprunté de 147 978 € pourront financer un bien de 33 m2.

Dans les stations balnéaires les plus cotées, que ce soit en Normandie à Deauville, en Bretagne à La Baule, sur la Côte atlantique à Biarritz, Arcachon et Saint Jean de Luz, ou sur la Côte d’Azur à Cannes et à Sainte Maxime, le potentiel de surface achetable oscille entre 27 et 32 m2.

Sans surprise, les 9 000 €/m2 à Saint-Tropez ne permettent pas de s’offrir davantage que 16 m2.

La résidence secondaire un achat par forcément rationnel

Sur ce marché on observe des taux supérieurs en moyenne de 0,10% par rapport au marché de la résidence principale. En effet les biens achetés en résidence secondaire souvent moins fongibles et plus atypiques offrent de moindres potentiels à la revente. En outre les banques sont moins enclines à se montrer conciliantes dans la mesure où ce type de contrat de prêt a peu de chance de donner lieu à des contre parties commerciales

Enfin, l’acquisition d’une résidence secondaire dépend moins de considérations rationnelles que de l’attachement à une région pour des raisons familiales ou sentimentales.

Selon Sylvain Lefèvre, « les acheteurs sont davantage prêts à payer le prix du coup de cœur et de la passion que pour l’achat d’une résidence principale dont les motivations sont plus rationnelles ».

L’intégralité des chiffres est consultable sur le site de La Centrale de Financement

© Jonathan Stutz – Fotolia.com