Votre avis

Votre avis

Léger refroidissement de rentrée sur le marché de l’immobilier

MeilleursAgents publie la 95ème édition de son baromètre mensuel des prix de l’immobilier résidentiel à Paris, en Île-de-France

et dans les dix et cinquante plus grandes villes de France.

© adobestock

En septembre, la hausse des prix a marqué une pause

L’Ile-de-France et la plupart des grandes villes de province ont même vu leurs prix moyens légèrement baisser.

A la rentrée, le marché a fait une pause légère et temporaire après de nombreux mois de hausse des prix. A Paris, les prix n’ont augmenté en moyenne que de +0,1% en septembre. Certes, les petites surfaces (studios et deux-pièces) ont vu leurs prix moyens augmenter de +0,3% mais les grands appartements familiaux ont baissé de -0,2%, rien qui ne soit dû à la saisonnalité. En effet, les familles cherchent à s’installer avant la rentrée scolaire. Le marché des grands appartements (3 pièces et plus) est donc traditionnellement faible en septembre. Dans les départements limitrophes, la pause est plus sensible. En Petite Couronne, les prix ont baissé en moyenne de -0,2% en septembre. Le département des Hauts-de-Seine reste stable alors que la Seine-Saint-Denis et le Val-de-Marne voient leurs prix diminuer de -0,4%. Naturellement, la tendance se propage en cercles concentriques dans la Grande Couronne dont les prix moyens ont baissé de -0,3% en septembre.

En province, Strasbourg (-0,8%), Marseille (-0,7%), Lyon (-0,2%), Toulouse (-0,1%) et Nice (0%) marquent le pas en septembre. Simultanément, Montpellier et Lille (+0,1%), Nantes (+0,2%) et Bordeaux (+0,7%) restent orientés à la hausse. En moyenne les prix des 10 et des 50 plus grandes villes ont baissé de -0,1% en septembre. Malgré ce léger ralentissement, il faut rappeler le dynamisme du marché qui bénéficie toujours de taux d’intérêt extrêmement attractifs et stables depuis quatre mois à 1,8% sur 20 ans.

Moins pressés, les acquéreurs prennent leur temps

Alors que ces derniers mois, la faiblesse des taux d’intérêt était vue comme une aubaine dont il fallait tirer parti au plus vite, elle est aujourd’hui considérée, à tort ou à raison, comme durable.

Les taux ayant retrouvé leur position précédente, les acheteurs, rassurés, pensent qu’ils peuvent compter durablement sur des taux faibles et ne se précipitent plus. Moins pressés, les acheteurs prennent leur temps suscitant ainsi un refroidissement léger et probablement temporaire du marché.

La situation est simple, les ménages qui devaient acheter en 2017 l’ont déjà fait. Les acheteurs ont été très actifs au printemps après la hausse limitée des taux d’intérêt en début d’année qui les a encouragés à accélérer de peur de nouvelles hausses. Les taux ayant retrouvé leur position précédente, les acheteurs, rassurés, pensent qu’ils peuvent compter durablement sur des taux faibles et ne se précipitent plus. L’évolution des prix depuis 18 mois reflète plus l’évolution des taux qu’une augmentation réelle de la demande.

«  Nous assistons donc à un très relatif attentisme provoqué aussi en partie par les annonces de réformes de la politique du logement et de la fiscalité de l’immobilier. Cet attentisme traditionnellement observé avant les élections présidentielles s’observe aujourd’hui »

Nous assistons donc à un très relatif attentisme provoqué aussi en partie par les annonces de réformes de la politique du logement et de la fiscalité de l’immobilier. Cet attentisme traditionnellement observé avant les élections présidentielles s’observe aujourd’hui »

Sébastien de Lafond, président et cofondateur de MeilleursAgents.com.

Le marché reste très attractif pour les acheteurs notamment les primo-accédants

Vers des hausses lentes et progressives des prix sans excès, spéculation ou effets pervers

La tendance du mois de septembre ne remet nullement en cause la dynamique et la fluidité du marché qui reste en bonne santé. Les légères baisses constatées à la rentrée seront rapidement lissées et c’est une excellente nouvelle. Le marché reste en effet orienté vers des hausses lentes et progressives des prix sans excès, spéculation ou effets pervers. La stabilité des taux, l’amélioration progressive de la situation économique et probablement de l’emploi pérennisent un marché sain qui reste très attractif pour les primo-accédants.

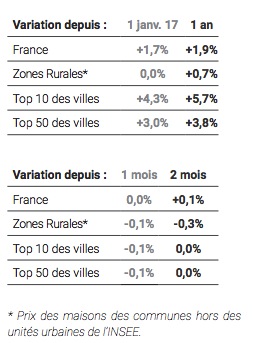

Les zones rurales ne se sont jamais réellement remise de la crise

Les zones rurales représentent 30 000 communes et 22% de la population française

Fort de sa position unique sur le marché français, de sa capacité à collecter les données au plus près du terrain et à les analyser, MeilleursAgents.com calcule des indices d’évolution des prix au niveau du pays, des zones rurales et des 10 et 50 plus grandes villes de France (hors Paris) sur des périodes de 1 à 12 mois.

Fort de sa position unique sur le marché français, de sa capacité à collecter les données au plus près du terrain et à les analyser, MeilleursAgents.com calcule des indices d’évolution des prix au niveau du pays, des zones rurales et des 10 et 50 plus grandes villes de France (hors Paris) sur des périodes de 1 à 12 mois.

Les tendances présentées dans le tableau ci-contre dévoilent d’importants contrastes entre d’une part la forte dynamique du marché immobilier des grandes métropoles et d’autre part celle beaucoup plus faible des campagnes en déclin économique. L’analyse sur une période de 10 ans montre bien ce décalage avec en particulier des zones rurales qui ne se sont jamais réellement remises de la crise (-14% sur 10 ans en zone rurale et +21% pour les 10 plus grandes villes de France). La plupart des acteurs traditionnels du marché limitent leurs analyses aux principales villes du pays, laissant de côté ces zones rurales qui représentent néanmoins une part non négligeable du parc immobilier : 30 000 communes et 22% de la population française.

LeBaromètre National des prix de l’immobilier MeilleursAgents est basé sur les promesses de vente signées entre le 1er et le 30 septembre 2017 qui se transformeront en actes authentiques dans les 3 prochains mois, ce baromètre est un indicateur avancé de l’évolution des prix de l’immobilier.

© Jakub Krechowicz – Fotolia.com