Votre avis

Votre avis

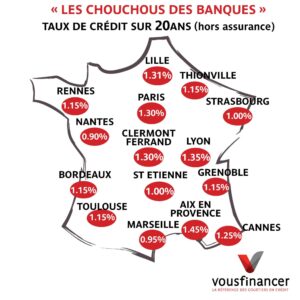

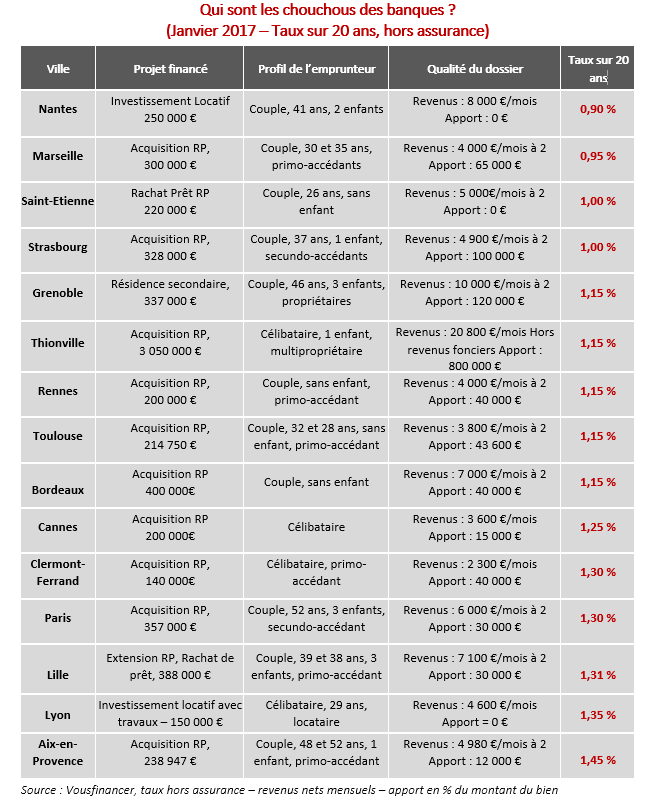

Les chouchous des banques peuvent emprunter à 1% sur 20 ans, et vous ?

Selon le dernier baromètre des taux obtenus dans une quinzaine de villes de France par les courtiers Vousfinancer, « les chouchous des banques » les conditions de crédit immobilier restent excellentes pour les bons élèves.

© adobestock

En janvier, malgré le mouvement de remontée des taux initié en décembre 2016, les banques ont continué à accorder des taux historiquement bas aux meilleurs profils d’emprunteurs, appliquant de fortes baisses de taux par rapport à ceux affichés dans leurs barèmes. Comme en témoigne les taux obtenus dans une quinzaine de villes de France par les courtiers Vousfinancer, « les chouchous des banques » peuvent encore emprunter à des taux inférieurs à 1 % sur 20 ans ! Dans le contexte de forte concurrence interbancaire, les hausses de taux devraient ainsi rester limitées en 2017.

Les banques font toujours de efforts pour les clients à forts potentiels

Dans cette nouvelle édition du Baromètre Vousfinancer des « chouchous des banques », les taux de crédit, malgré les récentes hausses affichées, atteignent toujours des records pour les meilleurs profils qui décrochent encore sur 20 ans 0,90 % à Nantes, 0,95 % à Marseille, 1 % à Saint-Etienne ou Strasbourg par exemple pour des projets aussi divers que des investissements locatifs, premiers et seconds achats ou renégociations de prêt mais tous avec des niveaux de revenus élevés….

« Les taux accordés aux meilleurs profils n’ont pas réellement été impactés par les hausses de taux initiées début décembre… Ceci s’explique par le fait que la plupart des banques sont prêtes à accorder de fortes décotes de taux pouvant aller jusqu’à 0,50 % pour capter les clients à fort potentiel. En outre certaines banques n’ont pas encore remonté significativement leurs taux, creusant ainsi l’écart avec la concurrence. Cette stratégie offensive dans un contexte de forte concurrence entre les banques devrait contribuer à limiter la hausse des taux, notamment au premier semestre », analyse Sandrine Allonier, directrice des relations banques de Vousfinancer.

Les crédits immobiliers devraient rester attractifs cette année

Plusieurs grandes banques nationales ont remonté leurs taux de crédit en janvier mais de façon limitée (de 0,05 % à 0,20 %) et différenciée en fonction des revenus et des durées de prêt. Deux banques régionales ont même baissé leurs taux de 0,10 %. Ainsi en moyenne on peut emprunter à 1,40 % sur 15 ans, 1,60 % sur 20 ans, et 1,85 % sur 25 ans, mais les meilleurs profils peuvent emprunter à moins de 1 % sur 15 ou 20 ans et moins de 1,50 % sur 25 ans.

« Les banques ont des objectifs de production de crédit pour 2017 très ambitieux car équivalents, voire supérieurs, à ceux de 2016 qui a été une année record… En outre, tant que la Banque centrale européenne ne remonte pas ses taux de refinancement proches de zéro et son taux de dépôt toujours négatif, les banques restent incitées à prêter ! Et pour cela, elles devront maintenir des taux de crédit attractifs en 2017, et pourraient même peut-être faire le choix de les baisser à nouveau au printemps, période clé pour l’immobilier…» ,Jérôme Robin, président et fondateur de Vousfinancer.

Vous avez emprunté à 2,5% ou 3%, renégociez !

Suite à la forte hausse de la demande engendrée en décembre par les premières annonces de remontées des taux entrainant un allongement des délais de traitement dans les banques en passe de se normaliser, les dossiers de financement d’acquisitions sont actuellement traités en priorité. Toutefois, ceux qui auraient souscrits un crédit à plus de 2,5 % ou 3 % peuvent toujours le renégocier. Pour obtenir les taux les plus bas, les revenus restent le facteur le plus différenciant avec des taux pouvant varier jusqu’à 1 % au sein d’une même banque en fonction des profils d’emprunteur.

Acceptez de domicilier vos revenus pour bénéficier de taux bas

« Dans ce contexte de taux encore très bas malgré les récentes remontées, le crédit immobilier reste un produit d’appel pour les banques qui cherchent ainsi à capter les meilleurs profils et sont prêtes pour cela à pincer légèrement leurs marges pour mettre en place une relation de long terme avec eux. Pour bénéficier des taux les plus bas, mieux vaut donc domicilier ses revenus et démontrer une capacité d’épargne, et ce, même si l’apport mobilisé dans le projet est relativement faible » conclut Jérôme Robin.

© nenadaksic – Fotolia.com