Votre avis

Votre avis

Prélèvement à la source : attention à l’impact négatif sur le marché immobilier…

Comment les banques calculeront-elles le taux d’endettement des futurs acquéreurs ? Avant ou après déduction de l’impôt ? Et les Français, ne vont-ils pas avoir le sentiment que leur pouvoir d’achat baisse ? Selon Vousfinancer, le prélèvement à la source pourrait entraîner un flottement du marché immobilier début 2019…

© ByBazikPress /stock.adobe

Le prélèvement de l’impôt à la source entrera en vigueur dans 6 mois avec encore un certain nombre d’interrogations sur sa mise en place et ses conséquences. Selon Vousfinancer, réseau de 185 agences de courtage en crédit, il y a un risque que la mise en place du prélèvement à la source déstabilise les Français et entraîne un attentisme des acheteurs et par conséquent un flottement du marché début 2019… En ce qui concerne l’investissement locatif en Pinel, s’il pourrait être boosté par le fait qu’une réduction de l’impôt prélevé à la source entrainera une hausse du salaires nets affiché en bas de la fiche de paie, le fait que la réduction sera prise en compte avec un décalage pourrait dissuader certains investisseurs…

A ce jour, pour évaluer la capacité d’emprunt, les banques ne tiennent pas compte des impôts

Elles prennent les revenus nets perçus par le ménage et font un rapport entre la future charge de remboursement mensuelle et ces revenus. Ce taux d’endettement ne doit pas dépasser 33 %. Les impôts sur le revenu ne sont pris en compte que dans le calcul du « reste à vivre », somme qui reste à l’emprunteur une fois déduites de ses revenus nets toutes les charges (autres prêts en cours, loyer si le financement ne porte pas sur la résidence principale, impôt, et pensions alimentaires versées…), notion tout de même importante pour les banques mais moins déterminante que le taux d’endettement.

Attention à l’impact de la prise en compte de l’impôt sur le revenu dans le taux d’endettement….

« En 2019 avec le prélèvement à la source, les impôts seront directement déduits du salaire, explique Sandrine Allonier, porte-parole de Vousfinancer. Si les banques calculent le taux d’endettement maximum en prenant en compte le salaire après impôts pour calculer le taux d’endettement, la capacité d’emprunt sera réduite d’autant, entraînant une perte de pouvoir d’achat immobilier, ce qui n’est évidemment pas souhaitable ni pour les emprunteurs, ni pour le marché, ni même pour les banques. Pour autant, à ce jour, rien n’a été décidé et la réflexion est toujours en cours… On ne sait pas si le calcul sera fait sur le salaire net avant ou après impôt, mais l’enjeu est considérable.»

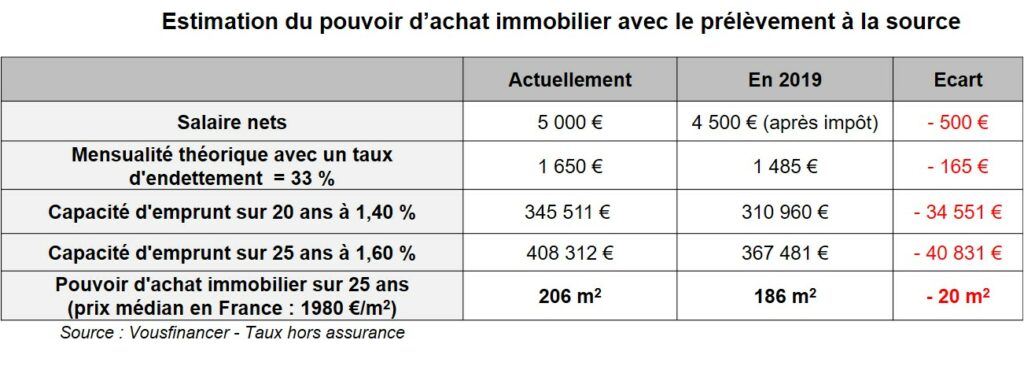

Comme on le voit dans l’exemple ci-dessous, si le taux d’endettement est calculé sur la base du salaire net après impôt, la capacité d’emprunt baisse de 40 000 € sur 25 ans, et le pouvoir d’achat immobilier de 20 mé (pour un prix médian en France de 1980 €/m²), et ce, à salaire net avant impôt constant…

Un effet psychologique à prévoir lié à la baisse du salaire net versé

Autre sujet d’inquiétude : avec la mise en place du prélèvement à la source, les Français pourraient avoir un effet psychologique « d’appauvrissement » en ayant le sentiment de « gagner moins d’argent » aux vues de la baisse du salaire en bas de leur fiche de paie… « Même si 60 % des Français qui paient l’impôt sur le revenu sont mensualisés – un chiffre en baisse car ils étaient 70,8 % en 2012 -, ce n’est pas la même chose psychologiquement d’avoir son salaire en début de mois, puis un prélèvement de l’impôt le 15 du mois seulement dix mois sur douze, que de débuter le mois avec un salaire inférieur, même si bien sûr, cela revient au même mathématiquement !, analyse Jérôme Robin, directeur général de Vousfinancer. Mais comme le marché immobilier est souvent impacté par des effets psychologiques, on peut craindre un attentisme des emprunteurs au 1er trimestre, le temps de s’habituer à cette nouvelle gestion de leur finance…»

Deux montants indiqués sur les fiches de paie

D’ailleurs, afin d’éviter cet effet psychologique, d’après un arrêté publié le 12 mai, au Journal officiel, deux montants seront indiqués sur les fiches de paie : le net à payer après prélèvement de l’impôt, qui sera le montant effectivement versé au salarié, et, en plus gros, le « net à payer avant impôt sur le revenu », montant égal à celui figurant aujourd’hui sur la fiche de paie. Une solution serait alors que les banques choisissent de prendre comme référence ce « net à payer avant impôt », ce qui limiterait les évolutions et développements informatiques à effectuer, mais augmenterait légèrement le risque puisque le salaire effectivement versé sur le compte courant du futur acheteur serait en réalité plus faible que ce montant…

Des évolutions aussi pour l’investissement locatif en Pinel…

Actuellement, réaliser un investissement locatif permet de diminuer l’année suivante le montant des impôts versés… Avec le prélèvement à la source et si le décret d’application est validé, l’investissement locatif donnera toujours lieu à une baisse d’impôts, mais qui se traduira mécaniquement par une hausse du salaire net après impôt versé en bas de la fiche de paie ! « Avec la mise en place du prélèvement à la source, faire un investissement défiscalisant se traduira toujours par une baisse des impôts mais surtout par une hausse du salaire nets après impôts versé… , explique Renaud Cormier, directeur général de Théséis, groupement de commercialisateurs de biens en Pinel et vice-président de l’Association Française de l’immobilier locatif (AFIL). Théoriquement, investir en Pinel sera donc le moyen de gagner du pouvoir d’achat… Cela pourrait donc être une incitation supplémentaire à ce type d’investissement.»

Exemple pour un célibataire avec 50 000 € de revenus

Avant l’achat d’un investissement en Pinel :

- Taux de prélèvement à la source : 15, 6

- Montant de l’impôt : 7793 € soit 649,4 €/ mois

Après l’achat d’un bien éligible au dispositif Pinel, d’un montant de 170 000 € :

- Taux de prélèvement = toujours 15.6 %

- Montant de l’impôt après prise en compte de la réduction : 4 393 € soit 366,08 €/mois (soit l’équivalent d’un taux de prélèvement de 8,8%)

- Gain d’impôt : 3 400 €, soit une hausse du revenus nets mensuels après impôt de 283,34 € par mois

Il faut s’attendre à un flottement des ventes de Pinel

Reste que, pour l’instant, tout n’est pas aussi simple et l’impact sur le salaire net après d’impôt ne va être immédiat… « Le taux du prélèvement à la source est calculé hors réduction d’impôt ce qui implique que les impôts prélevés en 2019 ne tiendront pas compte de la réduction fiscale liée à un investissement Pinel qui leur sera restituée seulement en septembre 2019, tempère Renaud Cormier. Pour un investissement réalisé en 2019 et livré également en 2019, la réduction ne sera effective qu’en septembre 2020, soit plus d’un an après… Dans ce contexte, on pourrait observer un flottement des ventes de Pinel également, sauf si le décret d’application attendu durant l’été vient modifier la donne.»

En 2019 avec le prélèvement à la source, les impôts seront directement déduits du salaire. Si les banques calculent le taux d’endettement maximum en prenant en compte le salaire après impôts pour calculer le taux d’endettement, la capacité d’emprunt sera réduite d’autant, entraînant une perte de pouvoir d’achat immobilier, ce qui n’est évidemment pas souhaitable ni pour les emprunteurs, ni pour le marché, ni même pour les banques. Pour autant, à ce jour, rien n’a été décidé et la réflexion est toujours en cours… On ne sait pas si le calcul sera fait sur le salaire net avant ou après impôt, mais l’enjeu est considérable

En 2019 avec le prélèvement à la source, les impôts seront directement déduits du salaire. Si les banques calculent le taux d’endettement maximum en prenant en compte le salaire après impôts pour calculer le taux d’endettement, la capacité d’emprunt sera réduite d’autant, entraînant une perte de pouvoir d’achat immobilier, ce qui n’est évidemment pas souhaitable ni pour les emprunteurs, ni pour le marché, ni même pour les banques. Pour autant, à ce jour, rien n’a été décidé et la réflexion est toujours en cours… On ne sait pas si le calcul sera fait sur le salaire net avant ou après impôt, mais l’enjeu est considérable