Votre avis

Votre avis

Les taux sont au plus bas historique, profitez en pour (re)renégocier !

En avril, les taux ont atteint un nouveau plus bas. Presque tous les crédits immobiliers souscrits avant la mi-2016 peuvent être renégociés avec de fortes économies à la clé. Les calculs du réseau de courtage en crédit Vousfinancer.

© mysweetimmo/adobestock

Les taux d’intérêts sont retombés à leurs plus bas historiques

En avril comme en mars, les taux de crédit immobilier ont encore légèrement baissé pour atteindre en moyenne 1,30 % sur 15 ans, 1,50 % sur 20 ans et 1,70 % sur 25 ans « Mais nous parvenons à négocier pour les meilleurs profils 0,6 % sur 15 ans, 0,85 % sur 20 ans et 1,1 % sur 25 ans. Et même récemment, nous avons obtenu 0,30 % sur 7 ans pour une renégociation de prêt ! » précise Jérôme Robin, directeur général et fondateur de Vousfinancer. Depuis début février, Vousfinancer constate en effet une reprise des demandes de renégociations de crédit dont le nombre avait diminué au deuxième semestre 2018… Au premier trimestre, les dossiers de renégociations de prêt sont en hausse de 25 % par rapport au 1er trimestre 2018. Le constat est le même du côté des dernières statistiques mensuelles de la Banque de France disponibles : en février les renégociations de crédit représentaient 18,3 % des nouveaux crédits, contre 14,6 % en décembre 2018, mais 60 % en février 2017 ! On est donc loin des vagues massives de renégociation de 2010, 2013 ou 2017, mais il y a encore des demandes…

De nouvelles opportunités de renégociation

« Si la plupart des crédits qui pouvaient l’être ont déjà été renégociés ces dernières années, parfois même plusieurs fois, l’annonce de taux records ces dernières semaines offre de nouvelles opportunités aux emprunteurs qui ont souscrit un crédit – même récemment – de le renégocier. Cela motive aussi ceux qui envisageaient de le faire depuis plusieurs mois sans avoir le courage de se lancer dans cette opération qui peut décourager ceux qui fuient les démarches complexes ! » analyse Sandrine Allonier, porte-parole de Vousfinancer.

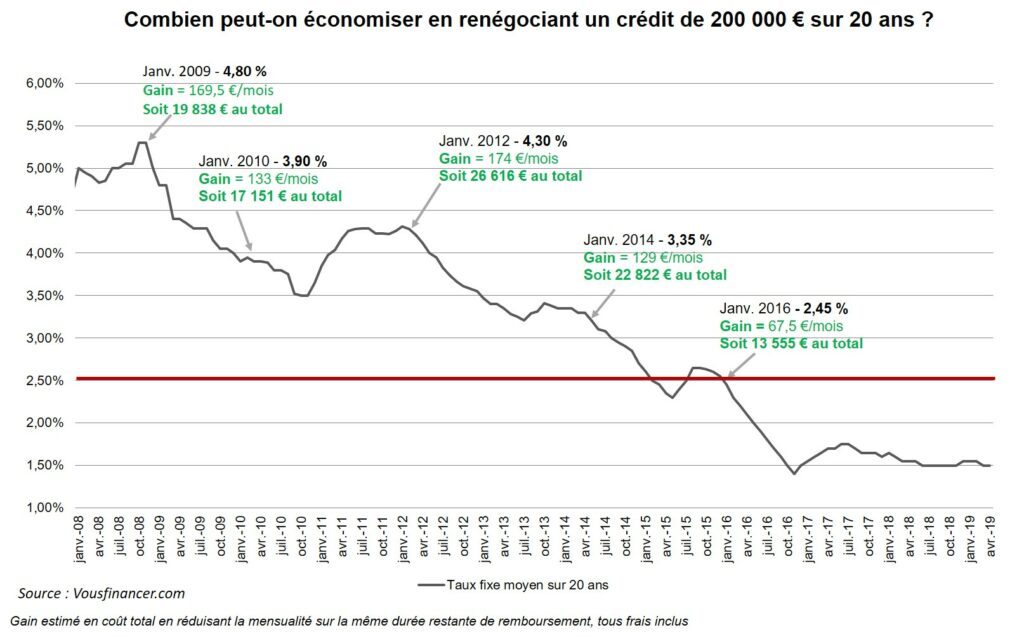

A tort, car cette opération peut se révéler particulièrement intéressante financièrement en générant des économies substantielles à ceux qui sont concernés. C’est aussi le moyen pour ceux qui voudraient faire un second achat (locatif ou résidence secondaire) de dégager une capacité mensuelle de remboursement supplémentaire et donc d’acheter sans trop alourdir leurs mensualités ! Nous avons fait les calculs des économies générées pour un crédit de 200 000 € souscrit à différents taux ces dernières années…

Combien pouvez-vous gagner en renégociant un crédit de 200 000 euros sur 20 ans ?

Renégocier est encore plus intéressant pour les crédits de moins de 5 ans !

« On considère qu’il faut un point d’écart entre le taux du crédit à renégocier et les taux actuels pour que l’économie générée rende l’opération intéressante compte tenu des frais engendrés qui peuvent atteindre jusqu’à 3 % du capital restant dû… Mais un écart de 0,70 point peut suffire pour les crédits récents, de plus de 300 000 € ou ayant des durées supérieures à 20 ans, d’où la nécessité d’étudier la pertinence de l’opération pour ne pas passer à côté d’une opportunité », détaille Sandrine Allonier.

En effet, pour les crédits de moins de 5 ans, l’opération est encore plus intéressante car c’est en début de prêt que l’on rembourse le plus d’intérêts (jusqu’à 50 % de la mensualité les deux premières années pour les crédits sur 20 ans et même jusqu’à 60 % pour les crédits sur 25 ans). C’est donc à ce moment-là qu’un rachat aura le plus d’impact sur le coût total du crédit…

Par exemple, l’agence de Vousfinancer à Versailles a récemment renégocié un prêt de 675 000 € souscrit à 1,70 % sur 20 ans en 2015 (coût total : 121 700 €). L’emprunteur a obtenu un taux à 0,91 % sur 16 ans pour un nouveau prêt de 565 000 € (coût total 36 540 €) pour un gain net tous frais déduits, de 36 540 €, auquel s’ajoute un gain de 26 000 € sur le coût de l’assurance de prêt…

« On a même des ‘serial renegociators’, qui renégocient leurs crédits tous les 2 ans, et en sont à la 2ème voire 3ème opération ! mais attention, les banques parviennent à les repérer et elle sont moins enclines à capter cette clientèle jugée trop volatile ! En outre, en renégociant tous les 2 ans, les frais engendrés par l’opération n’ont pas le temps d’être amortis et le crédit se rembourse moins vite, car on repart à chaque fois en début de prêt, au moment où on rembourse le plus d’intérêt, et ce, même s’ils sont moins élevés ! » conclut Jérôme Robin.

Comment vous y prendre pour (re)renégocier votre prêt immobilier ?

Mettez en concurrence les banques car même très bas, les taux varient fortement d’une banque à l’autre selon les profils.

Préparez correctement votre dossier car la banque demandera les 3 derniers relevés de compte, 3 derniers bulletins de paie et surtout le décompte de remboursement afin de savoir combien vous devrez encore à votre banque, ce qui peut prendre parfois plusieurs mois… Anticipez !

Ayez conscience des frais et des pénalités de remboursement anticipé qui devront être versées à l’ancienne banque (3 % du capital restant dû plafonnés 6 mois d’intérêts), frais de dossier et frais de garantie pour le nouveau prêt (entre 1,2 et 2 % du montant emprunté). Ces frais peuvent, sous conditions, être réintégrés dans le nouveau prêt.

Faites le choix si possible de diminuer la durée restante de votre prêt en conservant la même mensualité car l’économie générée sera plus importante grâce à un taux plus faible sur une durée plus courte et un amortissement du crédit plus rapide.

Profitez-en pour trouver une assurance de prêt mieux adaptée et/ou plus compétitive et maximiser ainsi les économies générées par l’opération de renégociation

Prévoyez de conserver votre bien – et donc votre crédit – encore 2 ans minimum car lors d’un rachat, on repart en début de prêt avec, par conséquent, un amortissement plus lent les premières années…

On considère qu’il faut un point d’écart entre le taux du crédit à renégocier et les taux actuels pour que l’économie générée rende l’opération intéressante compte tenu des frais engendrés qui peuvent atteindre jusqu’à 3 % du capital restant dû… Mais un écart de 0,70 point peut suffire pour les crédits récents, de plus de 300 000 € ou ayant des durées supérieures à 20 ans,

On considère qu’il faut un point d’écart entre le taux du crédit à renégocier et les taux actuels pour que l’économie générée rende l’opération intéressante compte tenu des frais engendrés qui peuvent atteindre jusqu’à 3 % du capital restant dû… Mais un écart de 0,70 point peut suffire pour les crédits récents, de plus de 300 000 € ou ayant des durées supérieures à 20 ans,