Votre avis

Votre avis

En mai, renégocie ton crédit s’il te plait !

Quand les taux de crédit retrouvent leur niveau historique de fin 2016, il faut en profiter pour renégocier son crédit immobilier.

© mysweetimmo/adobestock

En mai, on assiste encore à quelques baisses de taux, les banques qui n’ont pas encore baissé significativement leurs taux voulant s’aligner sur la concurrence. Résultat, avec le retour des taux à leur niveau historique de fin 2016, les demandes de renégociations de prêt augmentent chaque semaine. Au mois d’avril, elles sont même en hausse de 30 % par rapport à mars… et certains emprunteurs n’hésitent pas à renégocier leur crédit pour la 2ème fois ! Exemples d’économies qu’il est possible de réaliser et conseils de Vousfinancer, réseau de 200 agences de courtage en crédit, pour réussir sa renégociation de prêt.

Les banques ont baissé leur taux de 0,15% en moyenne depuis le début de l’année

En mai, on constate à nouveau des baisses de taux, allant de 0,05 % à 0,20 % mais concernant essentiellement les banques qui n’avaient pas diminué leurs taux en avril… toutefois, certaines banques en sont tout de même à leur 2ème ou 3ème baisse de taux depuis le début de l’année, pour un total de 0,30 % de recul ! En moyenne, les banques ont baissé leur taux de 0,15 % depuis le début de l’année, ce qui est significatif pour les emprunteurs…

Par exemple : Une grande banque nationale prêtait au mieux à 1,25 % sur 20 ans en janvier, contre 0,95 % en mai, hors négociation supplémentaire, soit une baisse de 0,30 % en 5 mois. Pour un crédit de 200 000 €, la mensualité est passée de 942,3 € à 915,3 € et le coût total du crédit de 26 144 € à 19 680 €, soit un gain de près de 6 500 € en seulement 5 mois.

Les taux de crédit immobilier atteignent en moyenne 1,25 % sur 15 ans, 1,45 % sur 20 ans et 1,65 % sur 25 ans, avec des taux records négociés pour les meilleurs profils à 0,6 % sur 15 ans, 0,85 % sur 20 ans et 1,1 % sur 25 ans.

« Actuellement, plus que jamais, on constate à quel point les taux proposés par nos partenaires bancaires sont un élément clé dans leur stratégie de conquête de nouveaux clients… Une banque nationale, avec des taux au-dessus du marché vient de les baisser, mais uniquement pour les clients à hauts revenus, une autre les a encore diminués sur toutes les durées mais uniquement pour les clients avec de l’apport. Si les taux sont au plus bas, les banques restent sélectives car elles veillent à leur rentabilité, nécessairement plus faible sur le crédit immobilier uniquement quand elles prêtent à moins de 0,5 % ou 1 % ! » analyse Sandrine Allonier, porte-parole de Vousfinancer.

Une hausse des demandes de renégociations de 30 % en avril sur 1 mois

Conséquence de ces baisses de taux successives : depuis quelques semaines, Vousfinancer constate une reprise des demandes de renégociations de crédit en hausse de 20 % en mars par rapport à février, et de 30 % en avril par rapport à mars. Si l’on compare avec décembre 2018, le nombre de demandes de renégociations de prêt a doublé, même si on reste loin du niveau atteint lors des grosses vagues de renégociations des années 2010, 2013 ou 2017.

« Certains emprunteurs font racheter des prêts récents, de 2015 ou 2016 qui étaient trop récents pour l’être en 2017… D’autres profitent de l’achat d’un autre bien pour renégocier pour un crédit existant, sur un investissement locatif par exemple, car le marché de la transaction est également très dynamique. Et tous sont vigilants sur l’assurance de prêt sur laquelle ils réalisent souvent également des économies aussi au moment du rachat de leur crédit ! », complète Sandrine Allonier.

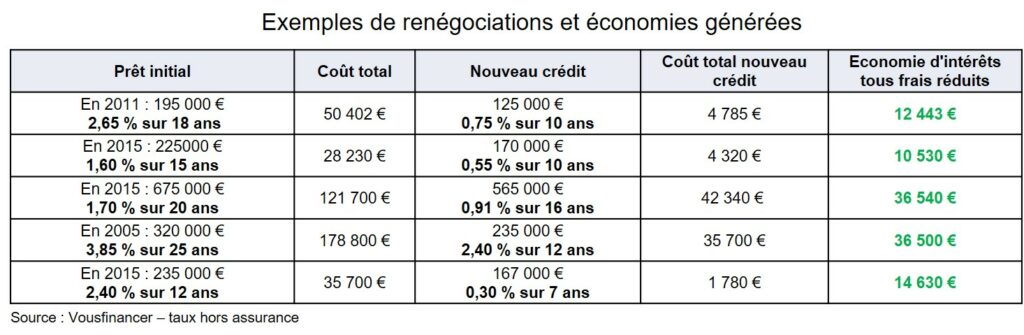

Par exemple, à Versailles (exemple 3 dans le tableau ci-dessous) un emprunteur a récemment renégocié un prêt de 675 000 € souscrit à 1,70 % sur 20 ans en 2015 (coût total : 121 700 €). Il a obtenu un taux à 0,91 % sur 16 ans (coût total du nouveau crédit de 565 000 € : 42 340 €) pour un gain net tous frais déduits de 36 540 €, auquel s’ajoute un gain de 26 000 € sur le coût de l’assurance de prêt…

A Nantes (4 et 5ème exemple dans le tableau) un emprunteur a renégocié pour la 2ème son crédit de 320 000 € souscrit en 2005 à 3,85 % sur 25 ans (coût total : 178 800 €) racheté une première fois en 2015 à 2,40 % sur 12 ans (nouveau coût : 35 700 €) avec un gain de 36 500 €, puis à 0,30 % sur 7 ans en avril 2019 pour un gain tous frais déduits de 14 630 € (nouveau coût total : 1780 €)

10 conseils pour réussir votre renégociation de crédit

- Commencer par solliciter sa propre banque pour renégocier le taux de son crédit

- En cas de refus, mettre en concurrence les banques pour faire racheter son prêt et obtenir le taux le plus avantageux

- S’assurer qu’il y ait un écart de 0,70 % à 1 % minimum entre son taux et les taux proposés actuellement

- Être dans le 1er tiers de la durée de remboursement de son crédit

- Avoir encore 100 000 € à rembourser minimum

- Bien préparer son dossier de prêt et notamment, demander à sa banque le décompte de remboursement, ce qui peut prendre parfois plusieurs mois

- Avoir conscience des frais engendrés par l’opération (pénalités de remboursement anticipé, frais de dossier et frais de garantie pour le nouveau prêt = au total 3 % du capital restant dû environ)

- Diminuer la durée restante de son prêt, plutôt que la mensualité pour maximiser l’économie

- Trouver aussi une assurance de prêt mieux adaptée et/ou plus compétitive

- Prévoir de conserver son bien – et donc son crédit – encore 2 ans minimum car lors d’un rachat, on repart en début de prêt avec, par conséquent, un amortissement plus lent les premières années…

Si les taux sont au plus bas, les banques restent sélectives car elles veillent à leur rentabilité, nécessairement plus faible sur le crédit immobilier uniquement quand elles prêtent à moins de 0,5 % ou 1 % !

Si les taux sont au plus bas, les banques restent sélectives car elles veillent à leur rentabilité, nécessairement plus faible sur le crédit immobilier uniquement quand elles prêtent à moins de 0,5 % ou 1 % !