Votre avis

Votre avis

Baromètre LPI SeLoger : Les ventes progressent rapidement

Que faut-il retenir de l’édition de juillet du baromètre LPI-Seloger basée sur des chiffres à fin juin ? Son porte-parole Michel Mouillart livre son analyse.

© mysweetimmo/adobestock

Regain de pression sur les prix des maisons anciennes

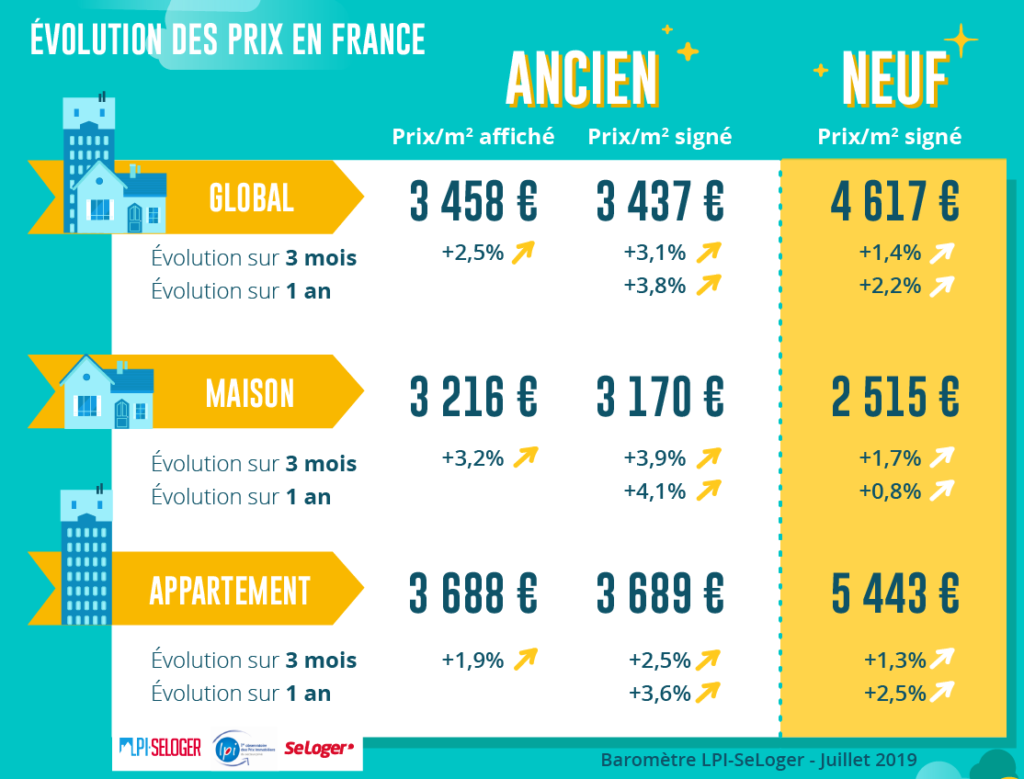

A partir de l’été 2017, le relâchement de la pression sur les prix des logements anciens se confirmait au fil des mois. Mais dès le mois de mai dernier, les tensions sur les prix sont réapparues et se sont accrues en juin. Le rythme annuel de progression des prix signés s’est ainsi établi à 3.8 %, contre 3.5 % un mois auparavant : en effet, la demande se renforce partout et le rebond des ventes s’amplifie au fil des mois.

A partir de l’été 2017, le relâchement de la pression sur les prix des logements anciens se confirmait au fil des mois. Mais dès le mois de mai dernier, les tensions sur les prix sont réapparues et se sont accrues en juin. Le rythme annuel de progression des prix signés s’est ainsi établi à 3.8 %, contre 3.5 % un mois auparavant : en effet, la demande se renforce partout et le rebond des ventes s’amplifie au fil des mois.

C’est sur le marché des maisons que la pression sur les prix se fait la plus forte : avec une augmentation de 4.1 % sur un an, ce marché renoue avec la période des hausses rapides des prix observées du printemps à l’automne 2017. En revanche, la pression sur les prix reste contenue sur le marché des appartements, avec une progression de 3.6 % sur un an, à un rythme à peu près stable depuis une année.

En outre, l’augmentation des prix signés constatée au cours des 3 derniers mois reste plus rapide que celle des prix affichés, aussi bien sur le marché des appartements que sur celui des maisons. Les vendeurs sont toujours prudents, n’ayant pas encore pleinement intégré dans leurs offres de prix les conséquences du renforcement de la demande.

Renforcement des tensions sur les prix des appartements neufs

Après une année de ralentissement rapide, le rythme de progression des prix des logements neufs se stabilise : en juin, la hausse était ainsi de 2.2 % sur un an pour l’ensemble du marché, contre + 2.6 % en 2018, à la même époque.

Après une année de ralentissement rapide, le rythme de progression des prix des logements neufs se stabilise : en juin, la hausse était ainsi de 2.2 % sur un an pour l’ensemble du marché, contre + 2.6 % en 2018, à la même époque.

Pourtant sur le marché des maisons dont les ventes se ressaisissent depuis l’hiver dernier, en réponse au dynamisme de l’offre bancaire et aux conditions de crédit proposées aux candidats à l’achat, le ralentissement de la hausse des prix se poursuit : avec en juin, + 0.8 % sur un an contre + 4.3 % il y a un an à la même époque. En revanche, alors que l’activité fléchit encore sur le marché des appartements, le rythme de la hausse des prix reste soutenu : avec + 2.5 %, contre + 2.2 % en juin 2018. Habituellement, les tensions sur les prix des appartements se renforcent au début de l’été, mais cette année, elles sont plus vives que par le passé.

L’exception brestoise

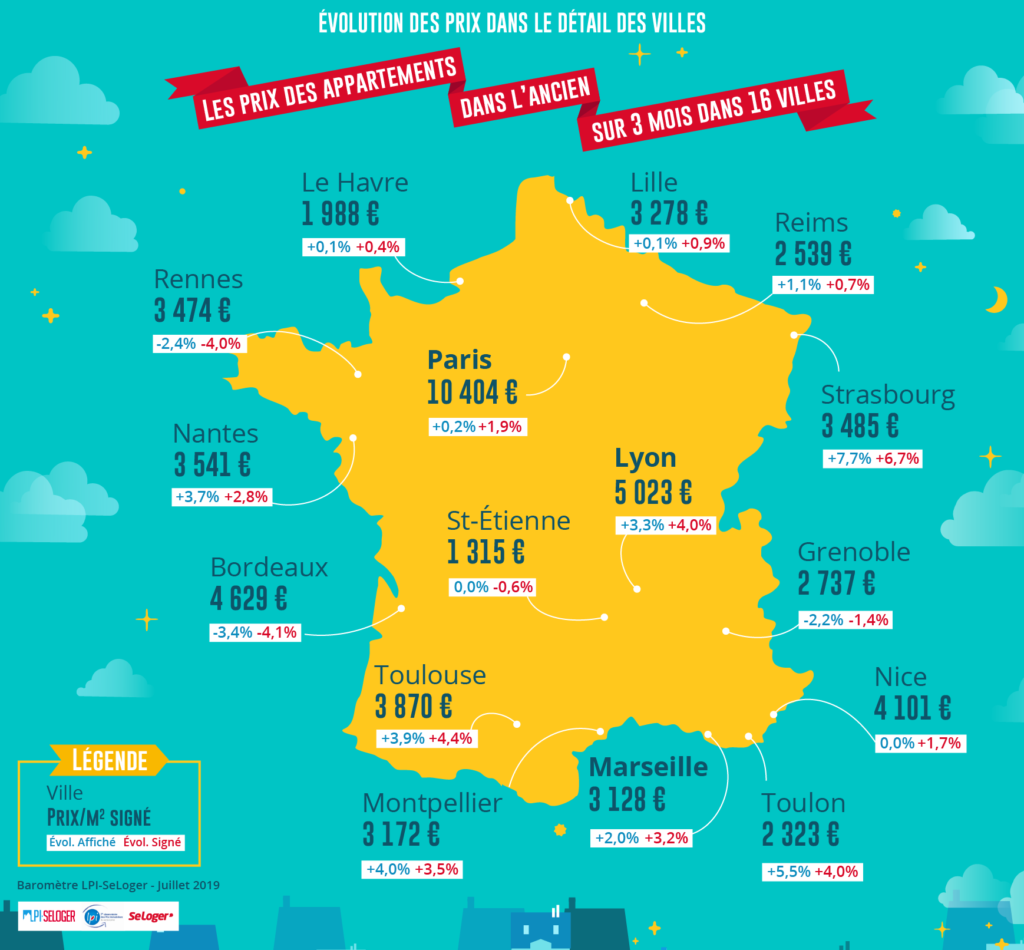

Alors que la pression sur les prix des appartements anciens ne s’est pas renforcée au cours du printemps, Brest reste la seule des grandes villes connaissant encore une hausse à 2 chiffres (avec + 11.1 % sur un an, en juin) : et les tensions semblent s’y renforcer depuis la fin de l’hiver dernier.

Alors que la pression sur les prix des appartements anciens ne s’est pas renforcée au cours du printemps, Brest reste la seule des grandes villes connaissant encore une hausse à 2 chiffres (avec + 11.1 % sur un an, en juin) : et les tensions semblent s’y renforcer depuis la fin de l’hiver dernier.

Ailleurs, le rythme de progression des prix ne fait que se maintenir dans la plupart des grandes villes. Comme par exemple à Paris où la hausse est de 6.5 % sur un an : les prix signés s’établissent au-dessus de 10 000 €/m² depuis une année et dans 12 arrondissements, allant du simple au double entre le 19ème et le 6ème arrondissement. Souvent même, la hausse est maintenant moins vive : comme par exemple à Rennes où l’augmentation ralentit à 9.5 % sur un an, après une année d’accroissement à deux chiffres. Dans le même temps, le ralentissement de la hausse des prix est toujours aussi spectaculaire sur Bordeaux, avec + 1.1 % sur un an en juin, à un rythme onze fois moins rapide qu’il y a un an, à la même époque !

Pourtant, le mouvement de baisse des prix reste contenu. Il ne concerne que 15 % des villes de plus de 100 000 habitants et 20 % des villes de 60 000 à 100 000 habitants : dans ces dernières, les prix baissent fréquemment lorsqu’ils sont inférieurs à 1 600 €/m², parce que le pouvoir d’achat de la demande est contraint, parce que les perspectives de son redressement sont incertaines et parce que l’amélioration de l’offre bancaire ne peut à elle seule redresser le marché.

Progression rapide des ventes

Le rebond des ventes de logements anciens se renforce. L’activité a ainsi progressé de 9.8 % au cours des 3 derniers mois, confirmant que l’année 2019 sera meilleure que 2018 avait pu l’être.

Les candidats à l’achat d’un logement ancien bénéficient en effet d’un accès au crédit qui n’a jamais été aussi favorable par le passé. Les conditions de crédit sont inédites, avec des taux au plus bas et des durées qui s’allongent encore. Le niveau et la diversité de l’offre bancaire permettent de répondre à toutes les demandes, même à celles de ménages jeunes et/ou modestes faiblement dotés en épargne préalable et qui par le passé peinaient à financer leurs projets de primo accession. Et la baisse des exigences des banques en matière d’apport personnel a permis d’élargir le marché, comme jamais auparavant.

Et comme la fluidité du marché s’est considérablement améliorée au cours des années récentes, du fait du développement des solutions numériques, c’est un nouveau paysage qui se dessine. Néanmoins, même si les conditions de crédit restent excellentes pour au moins une année encore, il n’est pas à exclure que les conditions d’octroi des prêts se resserrent progressivement.

Des marges de négociation toujours en baisse

En juin, France entière, la marge de négociation s’est établie à 4.0 %, en moyenne : 3.9 % pour les appartements et 4.1 % pour les maisons.

En juin, France entière, la marge de négociation s’est établie à 4.0 %, en moyenne : 3.9 % pour les appartements et 4.1 % pour les maisons.

Les marges ont donc encore diminué, pour s’établir maintenant à des niveaux jamais observés jusqu’alors. Sur le marché des maisons, elles se situent à 14 % sous leur moyenne de longue période, et sur le marché des appartements, à 21 % sous leur moyenne de longue période.

Partout maintenant, compte tenu du dynamisme dont la demande fait preuve, les tensions se renforcent sur l’offre de biens disponibles à la vente : et plus seulement sur les marchés où depuis un certain temps déjà la pénurie de biens à acquérir accompagne la pression de la demande. Au cours des 3 derniers mois, les prix signés ont donc cru plus rapidement que les prix affichés, les vendeurs paraissant encore hésiter à relever leurs ambitions. Alors que les acheteurs préfèrent renoncer à leur pouvoir de négociation des prix affichés et ainsi accroître les chances de signer les compromis de vente des logements qu’ils convoitent. D’autant que les délais de réalisation des ventes se comptent souvent en jours, et plus en semaines.

Progression générale des ventes

Toutes les régions bénéficient maintenant du rebond des ventes de logements anciens. La reprise est générale, même si les progressions les plus rapides de l’activité se constatent surtout en Province. En Bourgogne, en Champagne-Ardenne, en Franche Comté, dans le Nord-Pas de Calais ou en Normandie, le marché s’est développé au cours des 3 derniers mois à un rythme supérieur à 20 % : l’accession à la propriété qui porte habituellement près de 90 % des achats de logements anciens y bénéficie pleinement du dynamisme de l’offre bancaire. Comme cela est maintenant aussi le cas en Alsace, en Auvergne, en Lorraine, en Picardie ou en Rhône-Alpes, avec une augmentation des ventes de plus de 10 %.

Il est vrai que partout, les conditions de crédit ont bouleversé l’arbitrage habituel entre la location et l’accession. Si l’offre de produits disponibles le permet, les ménages à la recherche d’un logement ancien peuvent en acheter un pour le prix d’un loyer, même avec un apport personnel quasiment inexistant. Les contraintes du marché se sont déplacées.

La diversité des espaces métropolitains

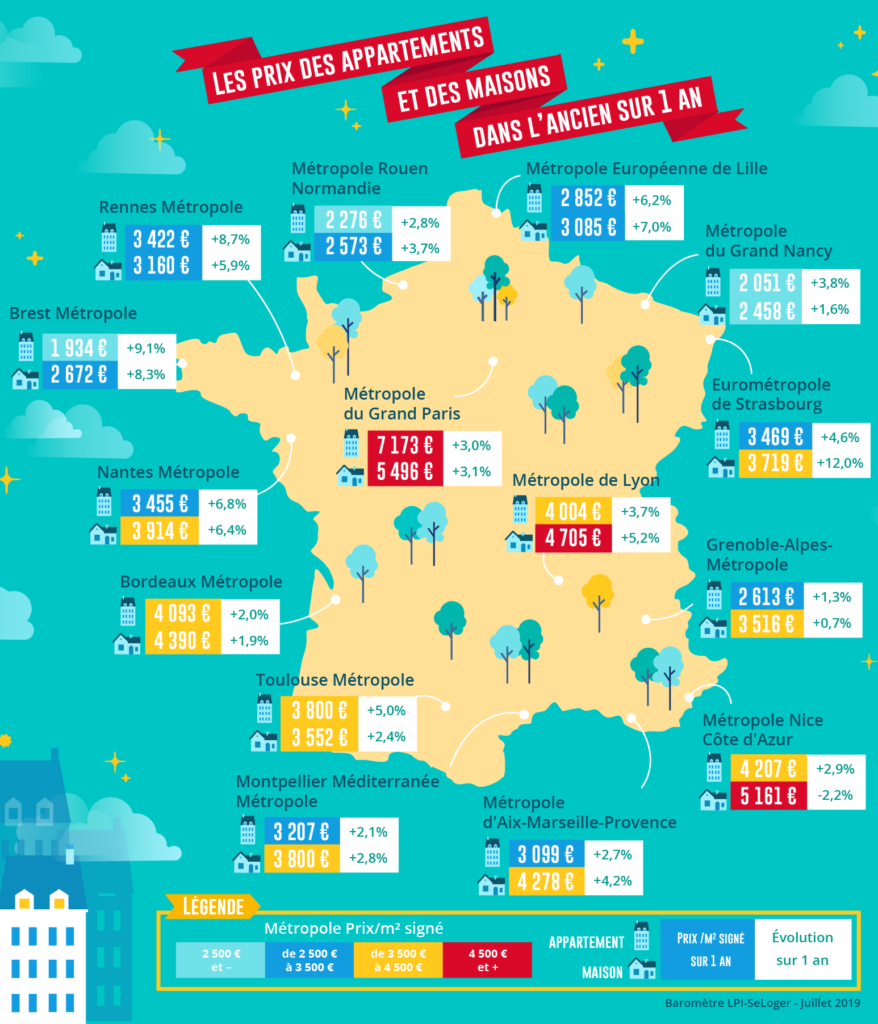

Les métropoles bretonnes de Brest et de Rennes sont toujours celles qui connaissent les augmentations les plus rapides des prix des appartements anciens (de l’ordre de 9 %). Sur l’ensemble de ces territoires métropolitains, la hausse des prix reste partout soutenue : la pression de la demande ne faiblit pas et se renforce sur les marchés des communes adjacentes.

Les métropoles bretonnes de Brest et de Rennes sont toujours celles qui connaissent les augmentations les plus rapides des prix des appartements anciens (de l’ordre de 9 %). Sur l’ensemble de ces territoires métropolitains, la hausse des prix reste partout soutenue : la pression de la demande ne faiblit pas et se renforce sur les marchés des communes adjacentes.

Sur le marché des maisons, l’exception brestoise perdure, avec des prix en progression de 8.3 % sur un an. Mais la progression des prix des maisons est plus vive encore sur l’Eurométropole de Strasbourg (+ 12.0 % sur un an). Et elle se renforce sur les métropoles de Lille, de Nantes et de Rennes (de l’ordre de 6 %). Dans la plupart de ces métropoles, l’augmentation des prix est la plus rapide en périphérie, illustrant les conséquences d’un déplacement de la demande qui se renforcent et l’impact de la préférence de la demande pour la maison individuelle.

En outre, les prix sont habituellement plus élevés dans le centre des métropoles qu’en périphérie : cela se constate par exemple à Bordeaux, à Paris, à Rouen, à Strasbourg ou à Toulouse. La surcote du centre y est de 10 à 15 % sur le marché des appartements et de 20 à 30 % sur celui des maisons : elle s’explique alors par la rareté des biens disponibles dans le centre, par leur qualité et/ou les services qui leur sont associés (transports, équipements publics, commerces, …). Néanmoins deux métropoles échappent à cette règle, celles de Brest et de Montpellier : la demande y recherche plus volontiers la périphérie, et pas seulement en maison individuelle.

Pour retrouver les points clés du baromètre LPI SeLoger, c’est ici !

L’activité a ainsi progressé de 9.8 % au cours des 3 derniers mois, confirmant que l’année 2019 sera meilleure que 2018 avait pu l’être. Les candidats à l’achat d’un logement ancien bénéficient en effet d’un accès au crédit qui n’a jamais été aussi favorable par le passé. Les conditions de crédit sont inédites, avec des taux au plus bas et des durées qui s’allongent encore. Le niveau et la diversité de l’offre bancaire permettent de répondre à toutes les demandes, même à celles de ménages jeunes et/ou modestes faiblement dotés en épargne préalable et qui par le passé peinaient à financer leurs projets de primo accession. Et la baisse des exigences des banques en matière d’apport personnel a permis d’élargir le marché, comme jamais auparavant.

L’activité a ainsi progressé de 9.8 % au cours des 3 derniers mois, confirmant que l’année 2019 sera meilleure que 2018 avait pu l’être. Les candidats à l’achat d’un logement ancien bénéficient en effet d’un accès au crédit qui n’a jamais été aussi favorable par le passé. Les conditions de crédit sont inédites, avec des taux au plus bas et des durées qui s’allongent encore. Le niveau et la diversité de l’offre bancaire permettent de répondre à toutes les demandes, même à celles de ménages jeunes et/ou modestes faiblement dotés en épargne préalable et qui par le passé peinaient à financer leurs projets de primo accession. Et la baisse des exigences des banques en matière d’apport personnel a permis d’élargir le marché, comme jamais auparavant.