Votre avis

Votre avis

Baromètre LPI-SeLoger : Effondrement brutal des ventes et poursuite de la hausse des prix de l’immobilier pendant le confinement

Voici ce qu’il faut retenir du baromètre LPI-SeLoger du mois de mai qui s’appuie sur les chiffres de l’immobilier à fin avril en plein confinement.

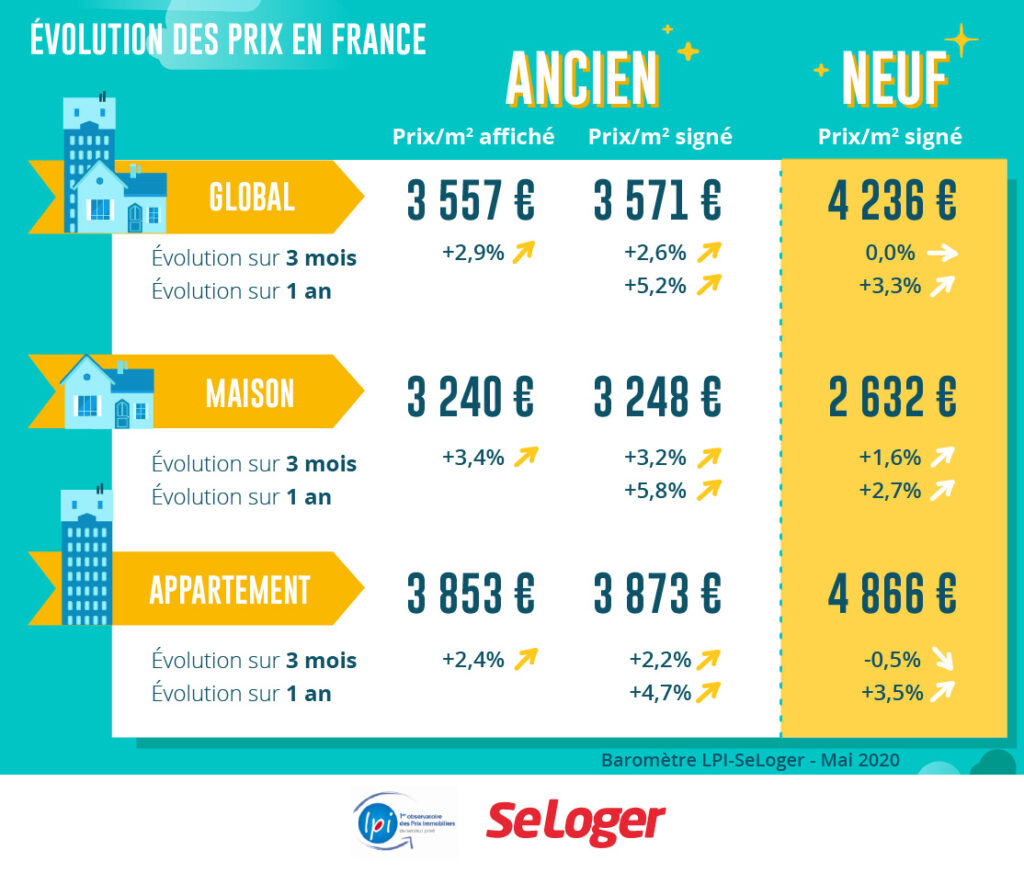

Poursuite de la hausse de prix dans l’ancien

Sur un marché des logements anciens qui a connu en avril une chute des ventes d’une brutalité et d’une ampleur jamais observées depuis la fin de la Seconde Guerre Mondiale, la hausse des prix s’est poursuivie. Par exemple, les prix n’ont reculé en avril que dans 5 % des villes de plus de 100 000 habitants : cela était le cas pour 8 % de ces villes en mars et 12 % en janvier et en février.

Les tensions sur les prix ne se relâchent donc pas, avec la crise. La déformation de la structure du marché constatée depuis le début de l’année se poursuit, en effet : les ménages qui réalisent les achats les moins onéreux (prix au m² ou prix du lot) ont quitté le marché proportionnellement plus que les autres, renforçant mécaniquement le déplacement de la courbe des prix vers le haut. Et la chute de l’activité qui est synonyme de raréfaction de l’offre, alimente les tensions sur les prix dans un contexte de pénurie.

En avril 2020, les prix signés (mesurés en niveau annuel glissant) ont ainsi augmenté de 5.2 % sur un an, contre + 3.6 % il y a un an à la même époque. Un tel rythme de progression des prix ne s’était pas observé depuis la fin de l’hiver 2012. Et la hausse récente des prix affichés est plus vive qu’il y a un an, lorsque le marché était en expansion : aussi bien sur le marché des appartements que sur celui des maisons, les offres des rares vendeurs sont donc toujours aussi ambitieuses.

Renforcement des tensions sur les prix dans le neuf

La hausse des prix des logements neufs se fait plus vive, en dépit d’un nouveau recul remarquable des ventes. Aussi bien sur le marché des maisons que sur celui des appartements les tensions se renforcent. En avril 2020, l’augmentation des prix a ainsi été de 3.3 % sur un an sur l’ensemble du marché, contre + 2.1 % il y a un an à la même époque.

Et alors qu’habituellement les prix reculent rapidement au début du printemps, ils ont continué à croître sur le marché des maisons et ils n’ont que très doucement diminué sur celui des appartements.

Ainsi, si la hausse est toujours la plus rapide sur le marché des appartements : + 3.5 % sur un an (+ 2.4 % en avril 2019), elle se poursuit au même rythme que durant les mois précédents. En revanche, le rythme de progression des prix des maisons individuelles (+ 2.7 %, contre + 0.6 % il y a un an) se redresse rapidement depuis le début de l’année.

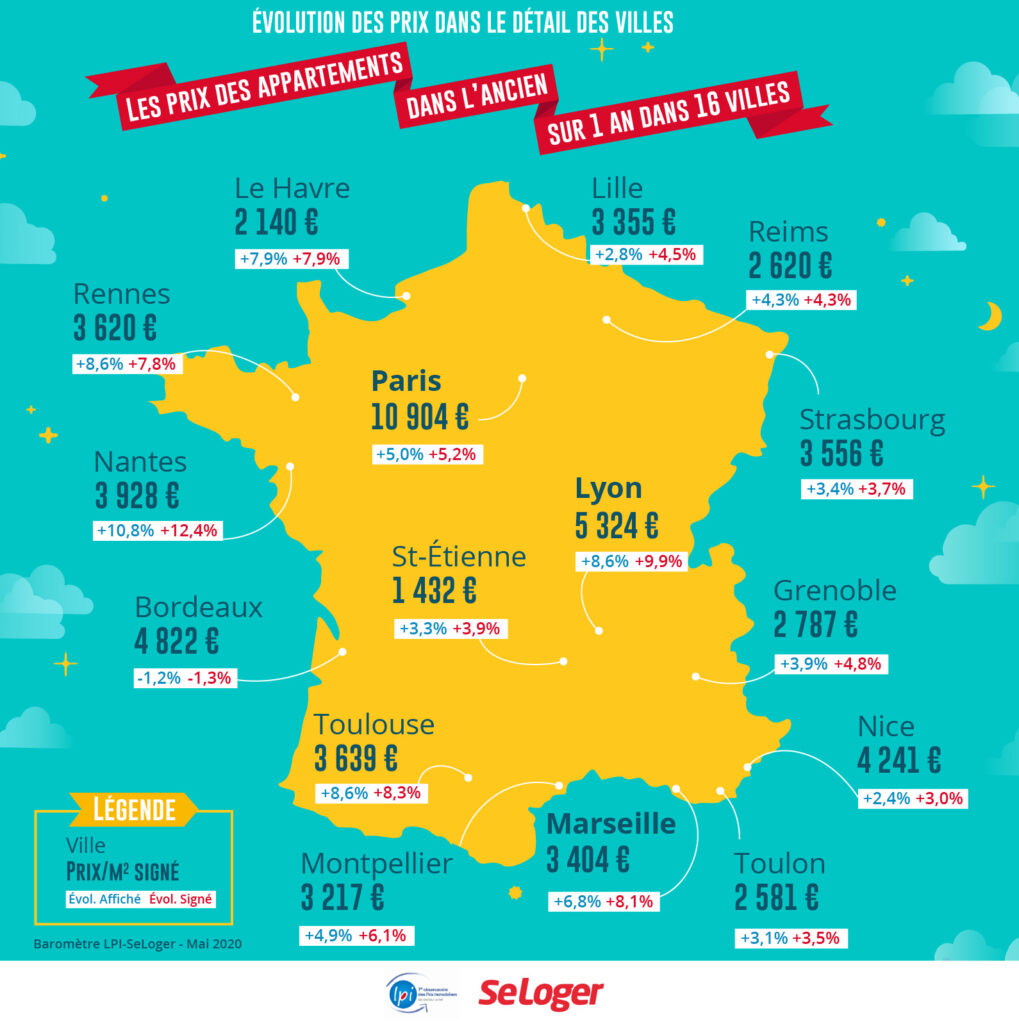

Très peu de baisses des prix dans les grandes villes

La crise paralyse le marché des appartements anciens et pourtant, les prix n’ont reculé en avril que dans 5% des villes de plus de 100 000 habitants : à Bordeaux où la baisse amorcée en décembre dernier est de 1.3 % sur un an, mais où les prix remontent depuis début mars (+ 2.3 % en glissement annuel) ; et à Nîmes où les prix reculent depuis la fin de 2018, sans que le rythme de la baisse ne se soit accru avec le début du confinement.

Et dans les villes qui avaient connu une diminution des prix jusqu’en février dernier, Limoges et Orléans, le redressement des prix se confirme depuis : il est même rapide sur Orléans, avec une hausse de 4.2 % sur un an, alors que la baisse avait été de 3.2 % en 2019.

Ailleurs, la hausse des prix se poursuit et souvent se renforce dans la plupart des grandes villes. Sur Metz, Montreuil et Villeurbanne, et même sur Mulhouse, la progression est de plus de 10 % sur un an, confirmant la tendance haussière observée depuis le début de l’année.

La hausse des prix est toujours rapide (de l’ordre de 10 % sur un an) dans nombre de grandes villes de l’Ouest (Angers, Brest et Nantes). Et sur Annecy et Lyon, l’évolution des prix reste soutenue (plus de 8 %) : alors que le niveau des prix constatés fait de ces deux villes les plus chères de Province, devant Bordeaux et Cannes (de l’ordre de 7 % de moins), et surtout Aix en Provence et Nice (de l’ordre de 20 % de moins).

Et sur Paris, le ralentissement de la hausse amorcé durant l’automne 2019 se poursuit.

L’augmentation est cependant encore de 5.2 % sur un an, sans que les prix n’aient reculé depuis le début de la crise, bien au contraire. Ainsi, les prix signés frôlent maintenant les 11 000 €/m² depuis une année et ils dépassent largement les 10 000 €/m² dans 13 arrondissements, le fossé entre l’arrondissement le plus cher (7 ème ) et le moins cher (19 ème ) continuant à se creuser.

Chute vertigineuse des ventes en avril

Avec la poursuite de la hausse des prix des logements et le durcissement des conditions d’octroi des crédits voulu par la Banque de France, l’activité du marché de l’ancien avait commencé à fléchir dès le début de l’année 2020. La mise en œuvre du confinement à compter du 17 mars, décidé pour répondre à la crise de la Covid-19, a alors transformé en crise majeure ce qui n’aurait pu rester qu’un atterrissage (tout de même marqué) des ventes. Et le nombre de compromis signés en mars a été en recul de 50.1 % par rapport au mois de mars 2019 qui n’avait pourtant pas été exceptionnel.

Aussi, alors que le confinement a été général au cours du mois d’avril, la chute du nombre des compromis signés a été vertigineuse, de 82.9 % en glissement annuel pour la France entière : de « seulement » 81.0 % pour la Province, mais de 87.2 % pour l’Ile de France et même de 89.3 % pour Paris !

Ainsi, le nombre des compromis signés mesuré en niveau trimestriel glissant a reculé de 47.9 % à fin avril. Une telle chute n’avait encore jamais été constatée par le passé : même lors du déclenchement de la crise des « subprimes » au cours de l’été 2008.

Même si un rebond « technique » de l’activité pourrait s’observer dans les prochaines semaines, la demande de logements anciens aura des difficultés à vraiment se ressaisir d’ici l’été. Et dans le contexte d’une récession économique sans précédent depuis la Libération, la reprise du marché de l’ancien va être lente.

Relative stabilisation des marges de négociation

En avril 2020, France entière, la marge de négociation s’est établie à 3.7 %, en moyenne : 3.0 % pour les appartements et 4.3 % pour les maisons. Après être descendues à des niveaux jamais observés par le passé, même en 2019 lorsque les tensions sur l’approvisionnement du marché en produits nouveaux étaient très fortes, les marges de négociations se sont à peu près stabilisées en avril.

L’effondrement du marché et donc une offre particulièrement rare ont entretenu les tensions sur les prix : car si la demande recule, l’offre se réduit aussi avec la baisse des reventes.

Comme la quasi-totalité des achats de logements anciens par des particuliers concerne des produits vendus par des particuliers, si ces derniers n’achètent plus la rareté accompagne le recul de l’activité. Les vendeurs restant sur le marché préfèrent alors retirer les biens en attendant la reprise du marché plutôt que de réviser leurs ambitions à la baisse, les marges s’écrasent et ne se redressent pas. Le blocage du marché et la pénurie des biens ne sont pas synonymes de braderie sur les prix.

Chute des ventes partout sur le territoire

La chute des ventes de logements anciens constatée depuis la mise en œuvre du confinement est d’une brutalité et d’une ampleur exceptionnelles. Il n’est donc pas étonnant que celle-ci se soit observée partout en Métropole, même si la baisse a pu être plus marquée sur des territoires qui jusqu’alors avaient pu briller par leurs performances. Paradoxalement d’ailleurs, la chute a pu paraître plus limitée sur des territoires qui n’avaient pas forcément attiré l’attention par la vigueur des évolutions passées.

A fin avril, la baisse des ventes mesurées en niveau trimestriel glissant est la moins forte (de l’ordre de 35 %, en glissement annuel) dans 4 régions (Auvergne, Bourgogne, Champagne- Ardenne et Limousin) où la hausse des prix avait été plus modérée qu’ailleurs, par le passé, permettant à la demande de mieux résister à l’atterrissage observé avant le confinement.

En revanche, le repli de l’activité est le plus rapide (de 50 % à 55 %, en glissement annuel) dans 11 régions : Aquitaine, Bretagne, Haute Normandie, Ile de France, Languedoc-Roussillon, Midi-Pyrénées, Nord-Pas de Calais, Pays de la Loire, Poitou-Charentes, PACA et Rhône-Alpes. Ailleurs, la diminution des ventes est comprise entre 40 % et 45 %.

Une préférence toujours affirmée pour la maison individuelle

Durant la crise sanitaire, la pression de la demande de maisons individuelles habituellement très forte sur les territoires métropolitains, n’a guère fléchi en dépit du prix des produits proposés à la vente et dont le niveau est en moyenne de près de 12 % supérieur à celui des appartements. Sur ce marché, la progression des prix reste très souvent plus vive que dans la cas des appartements et elle s’est encore renforcée dans plusieurs métropoles : cela se constate particulièrement sur les métropoles de Brest, Grenoble, Rennes et Strasbourg où les hausses s’établissent entre 11 et 15 % sur un an. Dans la métropole brestoise, la hausse

concerne autant la ville centre que la périphérie, sur un territoire où la demande est confrontée à une insuffisance récurrente de l’offre sur un produit très recherché (la préférence pour la maison individuelle versus l’habitat collectif). Alors que pour les métropoles de Rennes et Strasbourg et surtout pour celle de Grenoble, la hausse tient principalement à l’évolution constatée en périphérie pour laquelle la demande, dont une partie cherche à se délocaliser, exprime sa préférence.

Elle est un peu moins rapide sur les métropoles de Montpellier, Nancy et Toulouse (de 8 à 9 %) : sur ces territoires, l’évolution reste la plus rapide sur la ville centre où l’insuffisance de l’offre sur ce type de produit alimente la cherté des biens.

La hausse des prix des appartements se renforce dans la plupart des grandes villes. Cela se constate aussi dans nombre de métropoles. L’augmentation des prix est la plus rapide sur les métropoles de Brest et Nantes (de l’ordre de 12 %), et dans une moindre mesure sur les métropoles de Lyon, Nancy et Toulouse (de l’ordre de 8 %). En dépit du repli de l’activité constaté sur l’ensemble du territoire de ces métropoles, la hausse des prix reste aussi vive sur la ville centre que sur les marchés des communes adjacentes : l’insuffisance de l’offre entretient toujours une rareté à l’origine de ces évolutions.

Les ménages qui réalisent les achats les moins onéreux (prix au m² ou prix du lot) ont quitté le marché proportionnellement plus que les autres, renforçant mécaniquement le déplacement de la courbe des prix vers le haut. Et la chute de l’activité qui est synonyme de raréfaction de l’offre, alimente les tensions sur les prix dans un contexte de pénurie.

Les ménages qui réalisent les achats les moins onéreux (prix au m² ou prix du lot) ont quitté le marché proportionnellement plus que les autres, renforçant mécaniquement le déplacement de la courbe des prix vers le haut. Et la chute de l’activité qui est synonyme de raréfaction de l’offre, alimente les tensions sur les prix dans un contexte de pénurie.