Votre avis

Votre avis

Baromètre LPI-SeLoger : la reprise de l’immobilier va-t-elle se concrétiser ?

Que faut-il retenir de l’édition de juin du baromètre LPI-SeLoger basée sur des chiffres à fin juillet ? Le rebond de la demande constaté depuis la sortie du confinement n’a pas été suffisant pour permettre au marché de renouer avec les niveaux d’activité de l’année dernière… Les explications de son porte-parole Michel Mouillart.

© adobestock

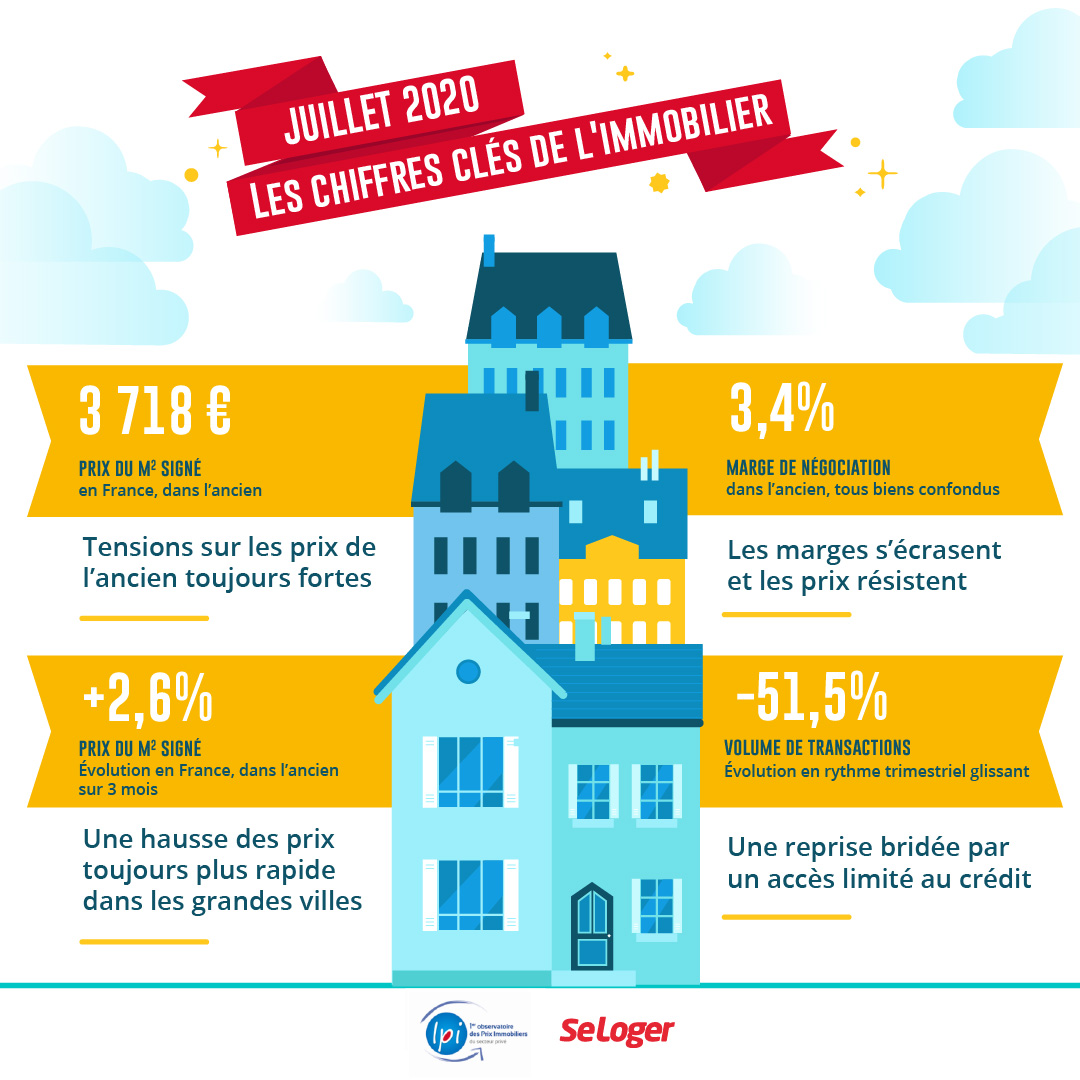

Tensions sur prix de l’ancien toujours fortes

Le rebond de la demande constaté depuis la sortie du confinement n’a pas été suffisant pour permettre au marché de renouer avec les niveaux d’activité de l’année dernière. Alors que les mois de mars à juin portent habituellement 36 % des ventes de l’année, la crise a déjà privé le marché de 18 % de son activité annuelle qui seront difficiles à compenser en 2020. Cette chute de l’activité qui est synonyme de raréfaction de l’offre renforce donc partout les déséquilibres de marché et cette situation de pénurie alimente les tensions sur les prix. En outre, la contraction de l’offre de crédits bancaires voulue par la Banque de France a provoqué une déformation de la structure du marché : les ménages réalisant les achats les moins onéreux (prix au m² ou prix du lot) qui ne peuvent plus accéder aux crédits immobiliers ont quitté le marché proportionnellement plus que les autres, alimentant ainsi la persistance de la hausse des prix.

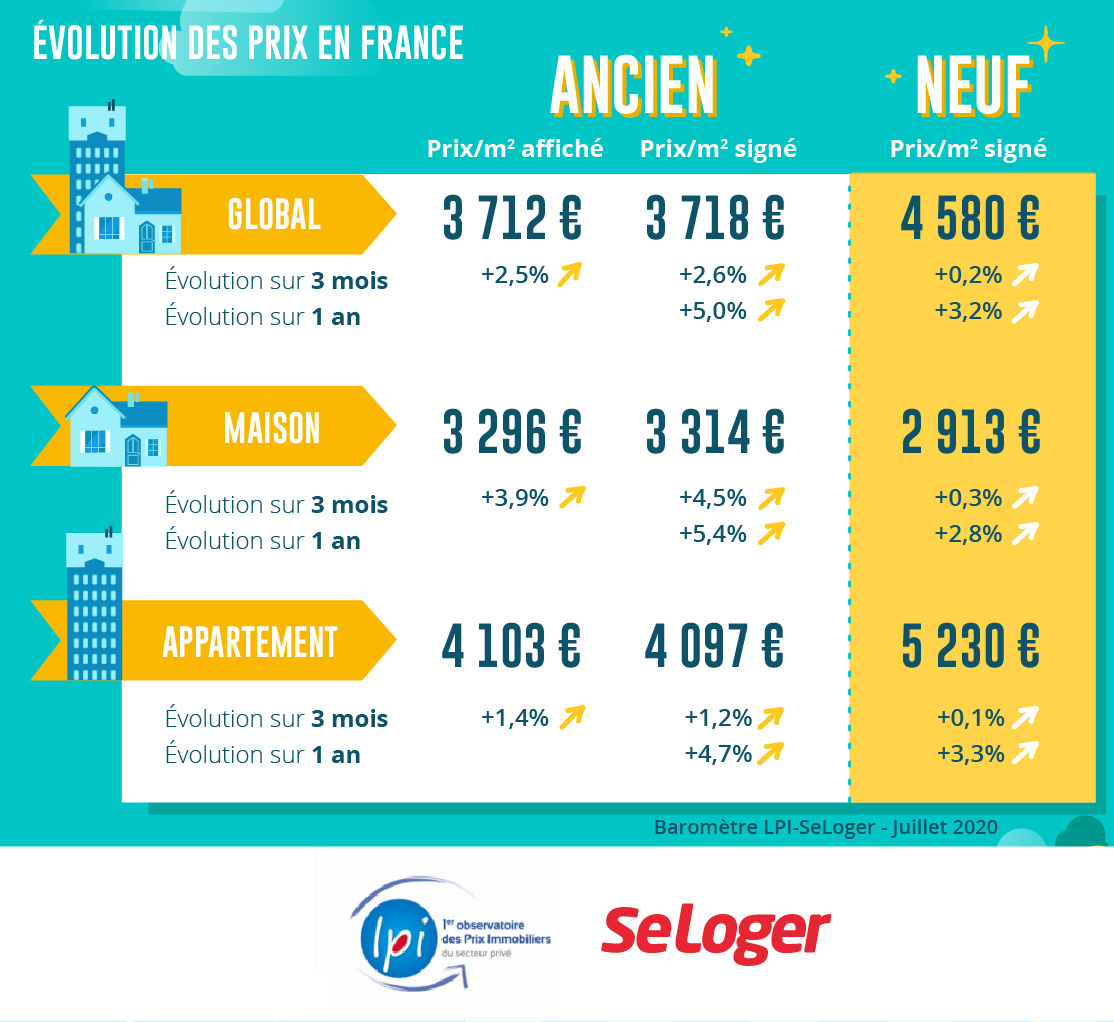

La hausse des prix des logements anciens se poursuit donc, sans s’affaiblir. Par exemple, les prix n’ont reculé en juin que dans 2 % des villes de plus de 100 000 habitants : en avril et en mai, la baisse des prix concernait 5 % des grandes villes, contre 8 % en mars et 12 % en janvier et en février. Et en juin, les prix signés (mesurés en niveau annuel glissant) ont ainsi augmenté de 5.0 % sur un an, contre + 3.8 % il y a un an à la même époque.

Nouvelle augmentation des prix du neuf

La hausse des prix des logements neufs se poursuit à un rythme soutenu. Pourtant, la demande ne s’est pas relevée, au-delà d’un rebond technique associé à la finalisation des projets dont la réalisation avait été interrompue par le confinement. Aussi bien sur le marché des maisons que sur celui des appartements, les tensions sur les prix restent soutenues. En juin 2020, l’augmentation des prix a ainsi été de 3.2 % sur un an pour l’ensemble du marché, contre + 2.3 % il y a un an à la même époque. Le ralentissement de la hausse constaté récemment sur le niveau trimestriel glissant est par ailleurs habituel à cette période de l’année.

Ainsi, si la hausse est toujours la plus rapide sur le marché des appartements : + 3.3 % sur un an (+ 2.6 % en juin 2019), elle se poursuit à un rythme soutenu depuis février dernier. En revanche, le rythme de progression des prix des maisons individuelles se renforce au fil des mois (+ 2.8 %, contre + 0.9 % il y a un an).

Une hausse des prix toujours plus rapide dans les grandes villes

La crise sanitaire et ses conséquences économique et sociale n’ont pas réussi à enrayer la tendance haussière des prix des appartements anciens dans les grandes villes. D’ailleurs, après un 1er semestre d’accélération de la hausse dans la quasi-totalité des villes de plus de 50 000 habitants, il faudrait une chute de près de 9 % des prix sur le reste de l’année pour, qu’au final, l’indice des prix reste stable sur 2020 (respectivement, un effondrement de près de 15 %, pour une baisse de l’indice de 3 %). Cela semble peu probable, même compte tenu des baisses de revenus attendues dans le sillage de la crise sanitaire et des restrictions de l’accès au crédit imposées par la Banque de France.

Ainsi, dans près d’un quart des villes de plus de 50 000 habitants, l’augmentation des prix se poursuit maintenant à un rythme annuel supérieur à 10 % (un tiers à plus de 8 % sur un an). Et la progression se fait presque partout plus vive, de mois en mois. Dans les villes du Grand-Est impactées dès le début de la crise sanitaire par la Covid-19, la hausse des prix accélère d’ailleurs : comme, par exemple, à Metz et surtout à Mulhouse qui enregistre maintenant l’augmentation la plus rapide (+ 12.8 %). Cela se constate aussi dans les villes de la Seine-Saint Denis où la crise a été sévère : comme à Bondy, à Epinay-sur-Seine ou à Montreuil, avec des hausses de plus de 10 %.

En revanche, le ralentissement de la hausse des prix se poursuit sur Paris. Même si les prix dépassent maintenant les 10 000 €/m² dans 14 arrondissements parisiens, la hausse n’est plus que de 4.6 % sur un an, contre + 6.7 % en juin 2019. Alors que Neuilly-sur-Seine reste la grande ville la plus chère en moyenne, à 11 575 €/m² et que Levallois-Perret talonne toujours Paris !

Une reprise bridée par un accès limité au crédit

Depuis la sortie du confinement, le marché des logements anciens retrouve des couleurs. Il a dans un premier temps bénéficié du rebond « technique » de l’activité constaté dès le 11 mai, à raison des projets qui n’avaient pu être conduit à leur terme. Puis la demande s’est progressivement relevée. Mais la demande s’est transformée : le durcissement des conditions d’octroi des crédits voulu par la Banque de France écarte maintenant du marché les ménages faiblement dotés en apport personnel, ceux qui lui avait pourtant permis de parvenir au zénith en 2019. En outre, la crise économique et sociale a tempéré les ardeurs d’une partie des candidats à l’achat.

La demande de logements anciens n’a donc pas retrouvé les niveaux qu’elle connaissait durant les trois années écoulées. Certes, le nombre de compromis signés durant les 20 derniers jours de mai a été 3.5 fois supérieur à celui d’avril. Puis le nombre de compromis a encore pratiquement doublé en juin, faisant qu’au total il a presque quintuplé entre avril et juin. Néanmoins, il est resté inférieur de 18.8 % à celui de juin 2019, comme d’ailleurs le nombre de prêts accordés en juin pour financer les achats de logements anciens. Car même si l’impact de la crise de la Covid-19 s’estompe, la restriction de l’accès au crédit immobilier demeure.

Ainsi, l’activité mesurée depuis le début de l’année est en recul de 24.5 % par rapport au 1er semestre. Et tout concourt pour que la reprise du marché de l’ancien reste bridée pendant un certain temps encore.

Les marges s’écrasent et les prix résistent

En juin 2020, France entière, la marge de négociation s’est établie à 3.4 %, en moyenne : 3.3 % pour les appartements et 3.4 % pour les maisons.

Les marges baissent encore, pour s’établir à des niveaux particulièrement bas, jamais observés par le passé même durant les périodes de (très) forte activité du marché de l’ancien. Sur le marché des maisons, elles s’effondrent véritablement en juin pour s’afficher à 30 % sous leur moyenne de longue. En revanche, sur le marché des appartements, elles se stabilisent après la chute constatée en mai dernier se maintenir à 27 % sous leur moyenne de longue période.

Sur des marchés de pénurie caractérisés par une insuffisance de biens disponibles à la vente, les tensions sur les prix se renforcent presque partout et pourtant les acheteurs ne négocient (presque) plus : le risque est trop important pour eux de perdre la main sur un bien convoité, alors que les vendeurs peuvent sans aucune difficulté trouver un autre acheteur si le besoin s’en fait sentir. Partout, c’est bien sûr sur les marchés des grandes agglomérations où la pénurie de biens à acquérir accompagne la pression de la demande depuis plusieurs années. Mais c’est aussi maintenant sur les territoires ruraux et dans les villes moyennes vers lesquels la demande se déplace plus volontiers depuis la sortie du confinement, alors que l’offre n’y est pas plus extensible qu’ailleurs.

Reprise générale des ventes

La reprise des ventes de logements anciens constatée depuis la levée du confinement est générale, même si l’intensité du redémarrage n’est pas identique d’une région à l’autre. Ainsi, alors que France entière l’activité a reculé de 51.5 % en glissement annuel au 2ème trimestre, le recul de l’activité reste le plus rapide (de l’ordre de 60 %, en glissement annuel) dans 5 régions (Aquitaine, Bretagne, Midi-Pyrénées, Pays de la Loire et Poitou-Charentes) où la demande a été plus particulièrement déstabilisée, au-delà de l’impact de la crise sanitaire, par une augmentation rapide des prix et par les restrictions de l’accès au crédit immobilier qui ont affecté la primo accession à la propriété. Ainsi dans ces régions, le nombre de compromis signés n’a augmenté « que » de 60 % de mai à juin, contre 75 % en Province.

En revanche, la baisse des ventes est moins marquée (de l’ordre de 45 %) dans 5 régions (Auvergne, Bourgogne, Champagne-Ardenne, Limousin et Picardie) où la hausse des prix est restée modérée, permettant à la demande de mieux rebondir dès la fin du confinement : d’ailleurs dans ces régions, le nombre de compromis signés a plus que doublé entre mai et juin 2020. Cela se constate aussi en Ile de France où la pression de la demande reste forte, en dépit des déséquilibres de marché qui perdurent. Ailleurs, le recul des ventes constaté au 2ème trimestre se situe entre 50 et 55 %, en glissement annuel.

Forte pression de la demande sur les espaces métropolitains

Les augmentations les plus rapides des prix des appartements anciens (au moins 8 % sur un an) se constatent sur les métropoles de Lyon, Nancy, Nantes et Rennes. Sur l’ensemble de ces territoires métropolitains, la hausse des prix reste partout soutenue : en dépit de la crise actuelle, la pression de la demande ne faiblit pas et se renforce même sur les marchés des communes adjacentes.

Sur le marché des maisons, la hausse des prix est toujours vive sur les métropoles de Brest, Grenoble, Montpellier, Nice et Rennes, avec des augmentations d’au moins 7 % sur un an. Dans les cas de Montpellier et de Rennes, l’augmentation des prix est la plus rapide en périphérie, illustrant les conséquences d’un déplacement de la demande qui s’est renforcé depuis le déclenchement de la crise sanitaire. Pour les trois autres métropoles, les hausses sont rapides sur l’ensemble de l’espace métropolitain, la pression de la demande sur le marché de la maison individuelle y étant générale.

Les prix sont habituellement plus élevés dans le centre des métropoles qu’en périphérie : cela se constate par exemple à Bordeaux, à Lyon, à Paris, à Rouen, à Strasbourg ou à Toulouse. La surcote du centre y est de 10 à 15 % sur le marché des appartements et de 20 à 30 % sur celui des maisons : elle s’explique par la rareté des biens disponibles dans le centre, par leur qualité et/ou les services qui leur sont associés (transports, équipements publics, commerces, …). Néanmoins deux métropoles échappent à cette règle, celles de Brest et de Montpellier : la demande y recherche plus volontiers la périphérie, et pas seulement en maison individuelle.

La hausse des prix des logements anciens se poursuit. Par exemple, les prix n’ont reculé en juin que dans 2 % des villes de plus de 100 000 habitants : en avril et en mai, la baisse des prix concernait 5 % des grandes villes, contre 8 % en mars et 12 % en janvier et en février. Et en juin, les prix signés ont ainsi augmenté de 5.0 % sur un an, contre + 3.8 % il y a un an à la même époque.

La hausse des prix des logements anciens se poursuit. Par exemple, les prix n’ont reculé en juin que dans 2 % des villes de plus de 100 000 habitants : en avril et en mai, la baisse des prix concernait 5 % des grandes villes, contre 8 % en mars et 12 % en janvier et en février. Et en juin, les prix signés ont ainsi augmenté de 5.0 % sur un an, contre + 3.8 % il y a un an à la même époque.