Votre avis

Votre avis

Transformation de bureaux en logements : utopie ou véritable opportunité?

L’intérêt pour la transformation des bureaux en logements est aujourd’hui réel. Reste à savoir s’il s’agit d’une utopie ou d’une véritable opportunité. Knight Frank passe au crible plusieurs indicateurs afin d’évaluer le potentiel des pôles tertiaires franciliens en matière de transformation.

© adobestock

Depuis une vingtaine d’années, les progrès technologiques ont transformé les modes de vie et de travail, poussant les acteurs de l’immobilier à se réinventer. Sur le segment des bureaux, la digitalisation des organisations, la chasse aux talents et le besoin accru de flexibilité ont rebattu les cartes en matière de conditions de bail, d’aménagement des espaces ou de services offerts aux utilisateurs. Et la crise sanitaire n’a fait qu’amplifier cette tendance désormais bien ancrée, amenant à s’interroger sur l’avenir des bureaux dans certaines zones et sur la façon dont ils doivent évoluer. De fait, si d’importantes contraintes réglementaires et financières ont longtemps freiné la mutation des actifs existants, force est de constater que le parc est dans l’obligation de s’adapter, voire de se transformer. Jusqu’à changer de destination ? Possible. L’intérêt pour la transformation des bureaux en logements est aujourd’hui réel. Reste à savoir s’il s’agit d’une utopie ou d’une véritable opportunité. Dans sa dernière étude, Knight Frank analyse la situation et passe au crible plusieurs indicateurs afin d’évaluer le potentiel des pôles tertiaires franciliens en matière de transformation.

Un phénomène ancien, mais limité

Amorcé au début des années 1990, le mouvement de transformation des bureaux en logements est jusqu’à présent resté assez limité et polarisé dans la capitale. Selon la Ville de Paris, près de 600 000 m² de bureaux y ont ainsi été convertis depuis 2001, permettant la création de 400 à 500 logements chaque année. Une goutte d’eau par rapport au nombre total de logements parisiens (1,4 million environ) et aux surfaces tertiaires de la capitale (16,9 millions de m²).

S’il est aujourd’hui au cœur des débats, considéré par certains comme le remède à l’obsolescence des bureaux et à la pénurie de logements, le sujet de la transformation revient sur le devant de la scène à chaque période de crise. Ce fut le cas lors de la crise financière de 2008, puis au cours de la crise de la dette de la zone euro. Avec pour conséquence une hausse modeste du nombre de m² de bureaux convertis en logements. Ces dernières années, le phénomène a peu évolué, à Paris, comme à l’échelle régionale. Ainsi, 110 000 m² de logements issus de la transformation de bureaux ont fait l’objet d’une demande de permis de construire depuis 2018 dans l’ensemble de l’Ile-de-France.

Covid-19 : un contexte de marché plus propice

En 2020, le marché des bureaux en Ile-de-France a enregistré son plus mauvais résultat depuis plus de 20 ans en raison de l’épidémie de Covid-19. Si, en 2021, les commercialisations resteront de toute évidence inférieures à celles enregistrées avant la crise sanitaire, qu’en sera-t-il dans les années à venir ? L’ampleur de la correction est impossible à chiffrer. Pour autant, plusieurs éléments indiquent que les niveaux de demande placée des deux dernières décennies (2,2 millions de m² en moyenne par an) pourraient ne pas être atteints. La situation actuelle diffère donc des précédentes crises, après lesquelles l’activité locative s’était peu à peu redressée jusqu’à atteindre de nouveaux sommets, reléguant ainsi au second plan le sujet de la transformation de bureaux en logements.

Le nombre de m² que les entreprises pourraient libérer en réponse à ces bouleversements est encore difficile à estimer. « Seulement, les nouveaux besoins (flexibilité, digitalisation, etc.) guident d’ores et déjà les entreprises dans leur stratégie immobilière, confirmant l’accent mis sur la qualité de l’adresse et des espaces de travail. Ce qui favorisera l’absorption des meilleurs actifs et confortera les secteurs tertiaires les plus établis ou disposant d’une accessibilité optimale, justifiant le renouvellement régulier de leur parc au travers d’opérations de réhabilitation “, souligne Vincent Bollaert CEO France de Knight Frank France.

En revanche, l’offre s’écoulera moins rapidement dans les marchés secondaires, souffrant d’une mauvaise accessibilité et disposant d’un parc de bureaux important mais vieillissant, ce qui alourdira la part des surfaces obsolètes et allongera les durées de vide locatif. Le volume des bureaux vides depuis plus de 4 ans en Ile-de-France s’élève déjà à près d’1,2 million de m², soit 33 % du volume total de l’offre immédiate. Cette part est particulièrement élevée en 2e Couronne (48 %) et dans certaines communes du Croissant Ouest et de la 1ère Couronne. C’est dans ces m² de bureaux durablement délaissés et de plus en plus hors marché que se trouve le principal gisement de m² pour les changements d’usage ou la démolition.

Investissement : un gisement de liquidités à allouer au résidentiel

Alors qu’ils s’étaient désengagés du résidentiel à la fin des années 1980, les investisseurs institutionnels en font de nouveau l’une de leurs cibles prioritaires. Ce regain d’intérêt a été confirmé en 2020 avec plus de 5,2 Md€ investis sur le marché résidentiel français, soit une hausse de 30 % sur un an. Ainsi, après avoir largement privilégié les bureaux ou les commerces, les investisseurs cherchent aujourd’hui à rééquilibrer leur patrimoine au profit du résidentiel, moins corrélé aux chocs économiques et moins exposé aux bouleversements structurels liés à l’épidémie de Covid-19.

« Dans ce contexte, de grandes foncières, dont certaines ont un savoir-faire important en matière d’immobilier résidentiel, accélèrent la reconversion d’une partie de leur patrimoine », observe Vincent Bollaert. C’est le cas de COVIVIO, qui a identifié près de 150 000 m² de bureaux obsolètes à transformer et compte engager cinq opérations de ce type en 2021, à Bobigny, Antony et Fontenay-sous-Bois notamment. De son côté, GECINA a prévu de livrer prochainement rue Dareau (Paris 14e) 5 500 m² de logements issus de la réhabilitation d’un immeuble de bureaux.

Quels sont les secteurs tertiaires les plus porteurs ?

Région la plus peuplée d’Europe, l’Ile-de-France possède également le plus grand parc de bureaux avec 55 millions de m² dont 80 % ont été construits il y a plus de 20 ans. Si des centaines de milliers de m² ont été restructurés depuis, les efforts à mener en matière de réhabilitation et de reconversion restent énormes.

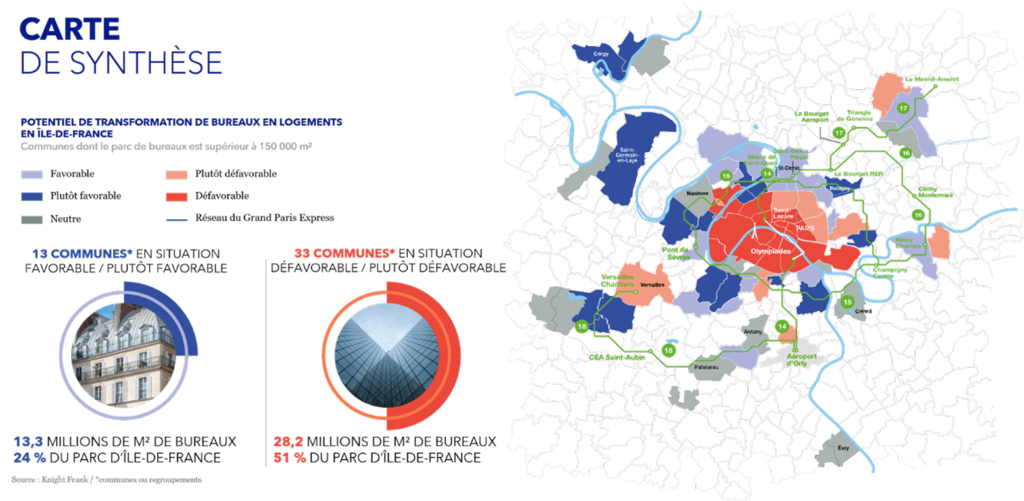

Si le recyclage de l’existant est aujourd’hui au cœur de toutes les attentions, Paris et sa région se distinguent par une diversité de situations, pas toujours favorables aux transformations en logements. Afin de dresser un état des lieux, Knight Frank a passé au crible les pôles tertiaires franciliens au travers de quinze indicateurs, résidentiels et tertiaires, permettant d’évaluer de façon objective le potentiel de chacun de ces marchés en matière de transformation. Seuls ceux disposant d’un parc de bureaux conséquent (> 150 000 m²) font l’objet de cette analyse, soit une soixantaine de communes et de regroupements (La Défense, Paris QCA, etc.).

Situation généralement favorable à la transformation en 2e couronne

Première conclusion : les villes nouvelles (Cergy, Saint-Quentin-en-Yvelines), les communes à forte dominante résidentielle (Saint-Germain-en-Laye) ou au tissu économique mixte (bureaux, locaux d’activités), où les besoins en logements s’intensifient du fait d’une croissance démographique parfois soutenue, sont incontestablement des secteurs dont les conditions de marché sont favorables à la transformation de bureaux en logements.

Ces communes de 2e couronne disposent d’un parc tertiaire important, mais vieillissant et de moins en moins adapté aux exigences des utilisateurs. Cette inadéquation entre l’offre tertiaire et les attentes des entreprises se traduit par des volumes de commercialisation de bureaux assez modestes et une capacité réduite à attirer de nouveaux utilisateurs. Dans ces zones, le différentiel entre valeurs des logements et des bureaux est généralement, et de plus en plus, à l’avantage du résidentiel.

Des évolutions favorables aux transformations dans certains marchés de 1ère couronne

Dans certaines communes proches de Paris ou des pôles établis de l’Ouest, les disponibilités de bureaux sont importantes tandis que la démographie est dynamique et justifie l’accroissement de l’offre résidentielle. Contrairement à la plupart des communes de 2e couronne, ces secteurs voient – ou verront à court terme – leur desserte renforcée par la mise en service du Grand Paris Express. Dans le Nord, ce projet ainsi que la tenue des JO de 2024 favoriseront l’écoulement des meilleures offres de bureaux. Toutefois, le niveau de plus en plus élevé des taux de vacance et la concurrence croissante entre secteurs tertiaires franciliens interrogent sur la capacité du marché à absorber un stock abondant et constitué d’une part importante de surfaces disponibles depuis plusieurs années.

Par ailleurs, certaines communes de l’Ouest, à l’image de Rueil-Malmaison, Suresnes, ou Clamart, traditionnellement prisées par les cadres, pourraient mettre à profit des opérations de transformation de bureaux en logements pour accroître l’offre résidentielle et favoriser le rapprochement entre lieux de vie et de travail.

Un potentiel limité dans les secteurs d’affaires les plus établis

Les pôles tertiaires les plus établis, Paris en particulier, ne représentent qu’un potentiel limité pour la massification des transformations. « Le dynamisme des commercialisations de bureaux à Paris, le niveau élevé des valeurs vénales et locatives – notamment dans le QCA qui affiche un différentiel de loyer de près de 300 €/m² en faveur des bureaux – des disponibilités assez faibles, le tassement des prix des logements et la baisse de la population témoignent d’un contexte de marché moins favorable qu’ailleurs à une accélération des transformations » indique Vincent Bollaert

Les transformations paraissent également moins pertinentes à La Défense et dans certaines communes des Hauts-de-Seine (Neuilly, Courbevoie, Puteaux, Boulogne-Billancourt). Les valeurs des bureaux y sont élevées, les mouvements de grands utilisateurs animent régulièrement le marché et le bâti se prête parfois moins aux conversions. Le contexte est cependant favorable au développement de résidences services, qui répondrait ainsi à l’objectif de mixité du quartier d’affaires et aux besoins des nombreux étudiants et jeunes travailleurs qui le fréquentent.

« La transformation de bureaux en logements peut donc, dans certains secteurs, contribuer à résoudre le problème de l’obsolescence du parc et accroître l’offre résidentielle tout en favorisant le rapprochement entre lieux de vie et de travail, en un cercle vertueux favorisant à la fois les marchés du logement et de l’immobilier d’entreprise », conclut Vincent Bollaert

La transformation de bureaux en logements peut donc, dans certains secteurs, contribuer à résoudre le problème de l’obsolescence du parc et accroître l’offre résidentielle tout en favorisant le rapprochement entre lieux de vie et de travail, en un cercle vertueux favorisant à la fois les marchés du logement et de l’immobilier d’entreprise.