Votre avis

Votre avis

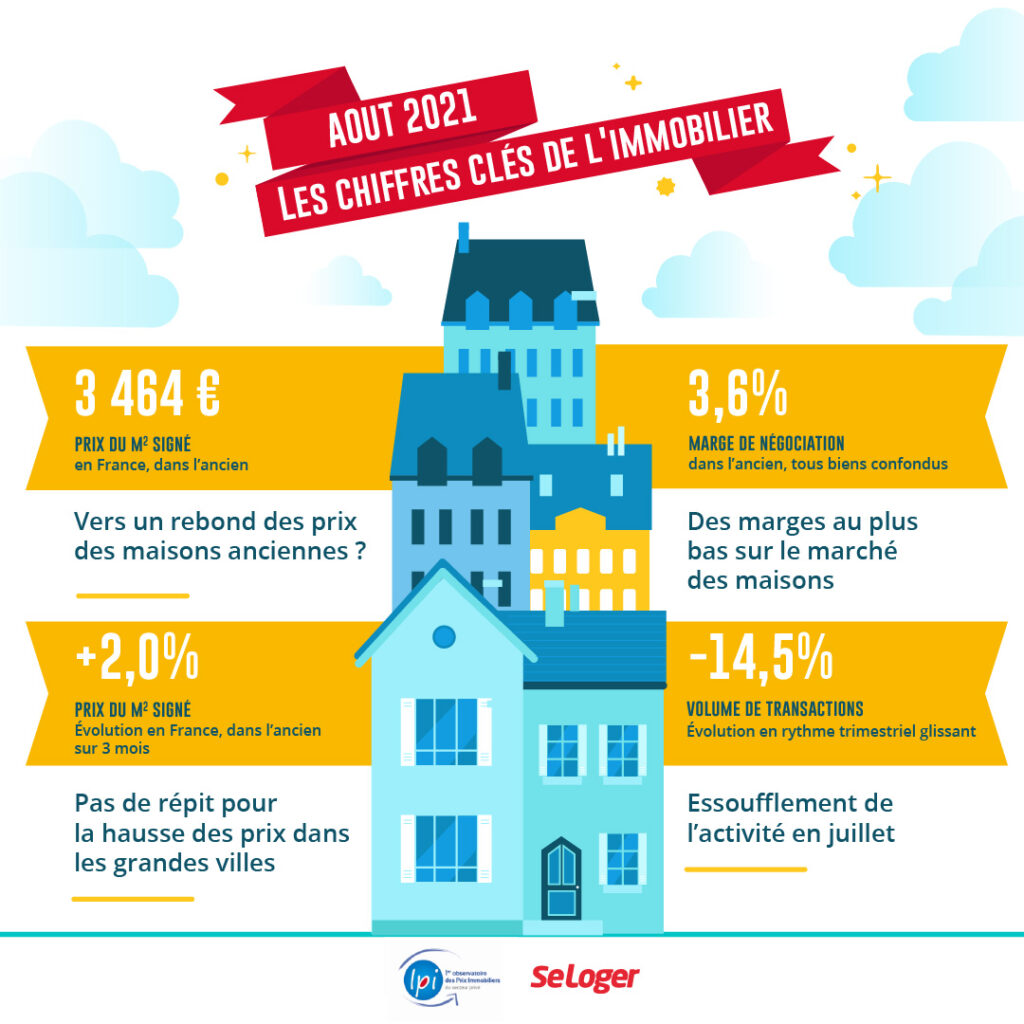

Baromètre LPI-SeLoger : Pas de répit pour la hausse des prix dans les grandes villes

L’augmentation des prix dans l’ancien constatée sur l’ensemble du marché tient à la hausse les prix des appartements. En août, ils augmentent de 6,8% sur 1 an. Ce qu’il faut retenir du baromètre LPI d’août analysant les chiffres de l’immobilier à fin juillet.

© adobestock

Hausse des prix des appartements anciens

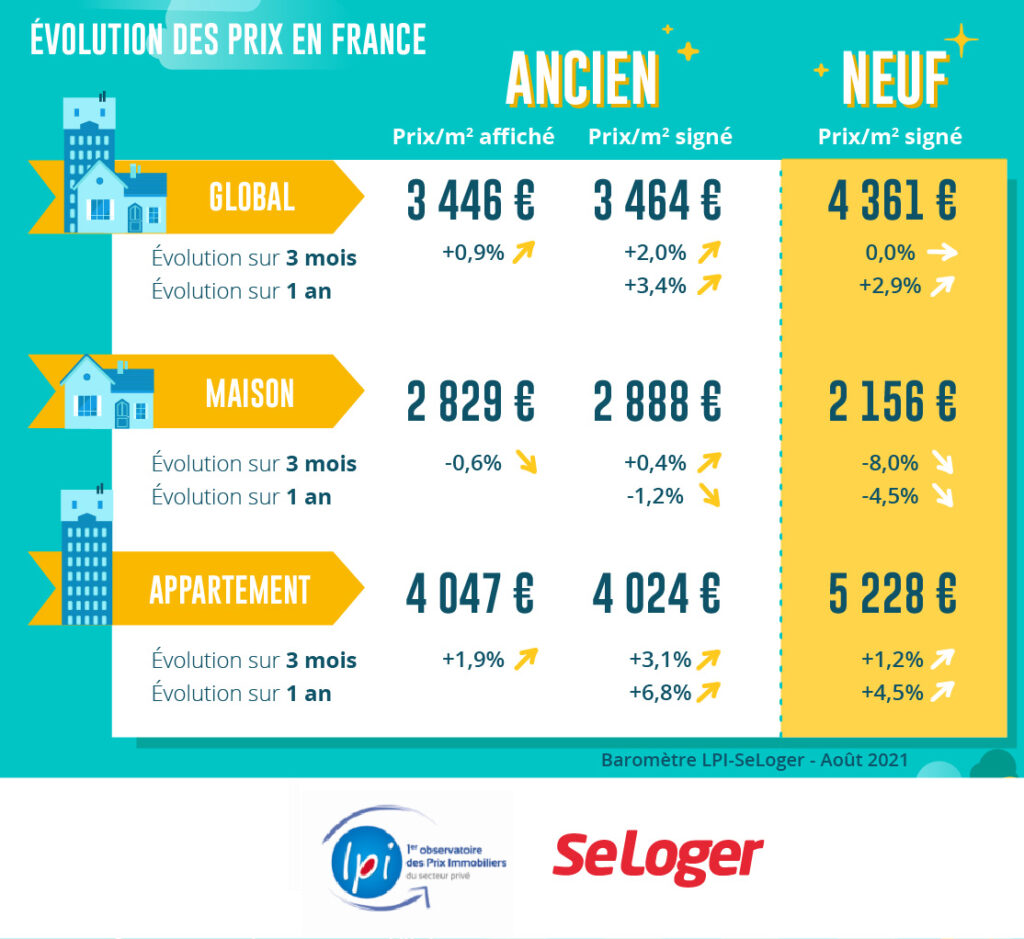

Sur le seul mois de juillet, la hausse des prix signés des appartements anciens a été de 3.0 %. Le rythme de l’augmentation sur 3 mois reste donc soutenu (+ 3.1 %), même si depuis le début du printemps il a légèrement ralenti. D’ailleurs les prix affichés s’élèvent de 1.9 % sur 3 mois, soit moitié moins qu’en mars et avril : mais cela est fréquent au début de l’été. Et toutes les tailles d’appartements, du studio au 5 pièces, connaissent une telle évolution. Seuls les plus grands appartements, ceux de 6 pièces et plus, affichent une relative stabilité de leurs prix depuis le printemps. Ainsi, les prix signés ont progressé de 6.8 % sur un an : contre + 4.2 % en juillet 2020, à la sortie du 1er confinement, et + 3.6 % en juillet 2019, lorsque le marché était au mieux de sa forme.

En revanche, les prix des maisons anciennes sont toujours en recul sur 12 mois : – 1.2 %, comme au printemps 2015 lorsque le marché était malmené par les orientations de la politique du logement. Toutes les tailles de maisons sont concernées par cette évolution. Cependant, après plus de 6 mois de dégradation, les prix signés des maisons se sont ressaisis en juillet : + 0.4 % sur 3 mois. Le resserrement de l’accès au crédit constaté en juillet a découragé une partie de la demande, celle qui depuis quelques mois avait retrouvé un certain dynamisme et remplacé les « néoruraux ».

Néanmoins, en dépit de l’augmentation rapide des prix des appartements, l’indice d’ensemble ralentit toujours : + 3.4 % sur 12 mois, comme en 2019 et 2020 à la même époque, contre + 4.8 % à la fin de l’année dernière.

Ralentissement de la hausse des prix des logements neufs

La hausse des prix des logements neufs devient moins rapide au fil des mois, avec en juillet + 2.9 % sur un an : en 2020, l’augmentation avait été de 4.1 %.

Comme sur le marché de l’ancien, la baisse des prix des maisons est rapide : – 8.0 % en juillet, sur les 3 derniers mois. Faisant suite à plus de 6 mois de diminution à un rythme soutenu, les prix actuels sont revenus à leur niveau de fin 2012. Ainsi, les prix ont reculé de 4.5 % sur 12 mois : en 2020 à la même époque, ils augmentaient de 2.9 %.

En revanche, l’augmentation des prix des appartements neufs se renforce en juillet, avec + 4.5 % sur un an et + 1.2 % sur les 3 derniers mois : pour retrouver des hausses aussi rapides, il faut revenir au début de l’année 2012, avant que le marché ne se dégrade fortement.

Hausse rapide des prix dans les grandes villes

Dans 85 % des villes de plus de 100 000 habitants, la hausse des prix des appartements anciens est au moins égale à

5 % sur un an (dans 70 % des villes de plus de 50 000 habitants) : il y a un an, à la même époque, la proportion était de 68 % (dans 56 % des plus de 50 000 habitants).

On constate maintenant des augmentations d’au moins 15 % à Angers, Aubervilliers, Clamart, Maisons-Alfort, Metz, Tourcoing et Vannes. Mais aussi dans des villes où les prix sont modérés (entre 2 000 et 2 500 €/m2) : Evreux, Laval et Poitiers. Et à Saint Etienne et Saint Quentin où les prix n’excèdent pas 1 500 €/m2, ils progressent encore : lentement, certes, mais après plusieurs mois d’un accrois- sement rapide, souvent à deux chiffres.

Nulle part donc, on ne constate de véritables signes de ralentissement de l’augmentation des prix des apparte- ments.

Même sur Paris où le niveau des prix est pour le moins élevé (dans 16 des 20 arrondissements parisiens, les prix dépassent les 10 000 €/m2), le rythme de la hausse s’est renforcé en juillet : avec + 2.3 % au cours du mois, alors qu’habituellement le début de l’été annonce plutôt une pause estivale qui se termine avec la rentrée de septembre. Ainsi, sur 12 mois, les prix signés augmentent de 6.7 %, contre + 5.2 % en juillet 2020 : quant aux prix affichés, ils progressent de 6.2 % sur un an, montrant bien que les offreurs tablent toujours sur une poursuite de la hausse.

Baisse générale des prix des maisons dans les métropoles

La baisse des prix des maisons est maintenant générale. Elle est très rapide (au moins 9 % sur un an) sur Grenoble-Alpes-Métropole et Rennes Métropole : elle se constate alors aussi bien dans la ville-centre qu’en périphérie et à un rythme comparable presque partout sur le territoire métropolitain. La diminution reste en revanche la plus lente (un peu moins de 2 %) sur l’Eurométropole de Strasbourg, la Métropole Européenne de Lille, la Métropole de Lyon et la Métropole de Nice-Côte d’Azur : si sur la Métropole Européenne de Lille les prix des maisons augmentent encore dans la ville-centre, en revanche les baisses sont générales et comparables sur les

3 autres métropoles entre la ville-centre et la périphérie. Un profond changement a donc à peu près partout transformé le marché des maisons : l’attrait de la maison individuelle n’est plus aussi fort qu’auparavant et la demande solvable capable d’acquérir les biens proposés s’est progressivement épuisée ; d’autant que les finance- ments bancaires espérés durant les confinements sont de plus en plus difficiles à obtenir.

En revanche, l’augmentation des prix des appartements se poursuit, se renforçant même dans la plupart des métropoles. Elle est la plus rapide (au moins 8 % sur un an) sur Brest Métropole, Nantes Métro- pole, la Métropole Rouen-Normandie et l’Eurométropole de Strasbourg : sur ces territoires métropolitains, les hausses sont même à 2 chiffres dans les villes-centre. Et presque partout, lesaugmentations restent les plus rapides sur les villes-centre, les communes périphériques ne semblant plus bénéficier aussi fortement qu’auparavant de cette attractivité nouvelle que le déplacement de la demande avait mis en lumière depuis plus d’un an.

Des marges au plus bas sur le marché des maisons

En juillet 2021, France entière, les marges de négociation se sont établies à 3.6 % en moyenne,poursuivant un repli amorcé à l’automne 2019 et qui les conduit maintenant à près de 25 % sous leur moyenne de longue période, au plus bas depuis la fin des années 2000.

Sur le marché des maisons, le taux de marge (3.7 % en juillet) est même de 32 % sous sa moyenne de longue période. Dans plusieurs régions où la demande de maisons est toujours forte, il est descendu sous les 3 % (Midi-Pyrénées et Rhône-Alpes), alors que dans plusieurs autres, il n’est que légèrement supérieur à 3 % (Centre, Ile de France, Lorraine, PACA et Picardie, voire Bretagne). En revanche, dans les régions où le resserrement du crédit a découragé la demande plus tôt qu’ailleurs, lorsque les prix signés reculent face aux hésitations de la demande, les marges restent à plus de 5 % (Bourgogne, Franche-Comté ou Limousin).

En revanche, sur un marché des appartements où la hausse des prix se poursuit à un rythme élevé, le recul des marges est plus modéré : à 3.5 % en juillet, elles révèlent des capacités de négociation bien souvent limitées. Surtout dans les régions où le taux de marge est déjà particulièrement bas (de l’ordre de 2 %) : Basse Normandie, Bourgogne, Bretagne, Ile de France, Midi-Pyrénées, Poitou-Charentes et Rhône-Alpes.

Essoufflement de l’activité en juillet

Après un début d’année hésitant, les achats de logements anciens par des particuliers ont nettement rebondi dès le mois de mars. Sur le 1er semestre, les ventes ont ainsi progressé de 21.0 %, en glissement annuel : la vigueur de cette évolution tenant, en partie, à la chute du marché de l’ancien constatée lors du 1er confinement.

Mais la demande a aussi bénéficié d’une amélioration sans précédent des conditions de crédit et dudynamisme de l’offre bancaire. En effet, dans la perspective du renforcement des exigences en matière d’apport personnel voulues par la Banque de France, les banques ont cherché à satisfaire la demande qui risque, à l’avenir, de buter sur ces nouvelles contraintes.

En juillet, les achats des particuliers ont encore un peu progressé. Ils se sont néanmoins établis à près de 8 % sous leur niveau habituel au début de l’été. Et si sur les 7 premiers mois de l’année, le niveau des ventes est en hausse de 9.7 % en glissement annuel, l’activité reste de 13.9 % inférieure à son niveau des mois de janvier à juillet 2019.

Dégradation du marché dans quelques régions

Après un mois de juillet en demi-teinte, les ventes mesurées en niveau trimestriel glissant ont baissé de 14.5 %, en glissement annuel.

Si les ventes ont nettement reculé en Ile de France après un rebond spectaculaire au printemps, la perte d’activité reste encore modérée dans 3 régions, avec une baisse de 5 % (Alsace, Centre et Poitou-Charentes). La diminution est en revanche plus rapide (10 % en glissement annuel) dans

6 régions : Basse-Normandie, Champagne-Ardenne, Lorraine, Nord-Pas de Calais, Pays de la Loire et Picardie. Dans toutes ces régions, la capacité d’achat des ménages (l’adéquation entre les niveaux des revenus des candidats à l’achat et les prix des logements proposés à la vente) a été altérée par l’évolution des prix de l’immobilier, alors que le resserrement de l’accès au crédit décourageait une partie de la demande.

Ailleurs, les ventes progressent encore. Lentement en Auvergne, en Bretagne et dans le Limousin, de l’ordre de 5 %, en glissement annuel. Ou plus rapidement dans les autres régions, avec des hausses d’au moins 10 %, en glissement annuel.

Presque partout, les augmentations restent les plus rapides sur les villes-centre, les communes périphériques ne semblant plus bénéficier aussi fortement qu’auparavant de cette attractivité nouvelle que le déplacement de la demande avait mis en lumière depuis plus d’un an.

Presque partout, les augmentations restent les plus rapides sur les villes-centre, les communes périphériques ne semblant plus bénéficier aussi fortement qu’auparavant de cette attractivité nouvelle que le déplacement de la demande avait mis en lumière depuis plus d’un an.