Votre avis

Votre avis

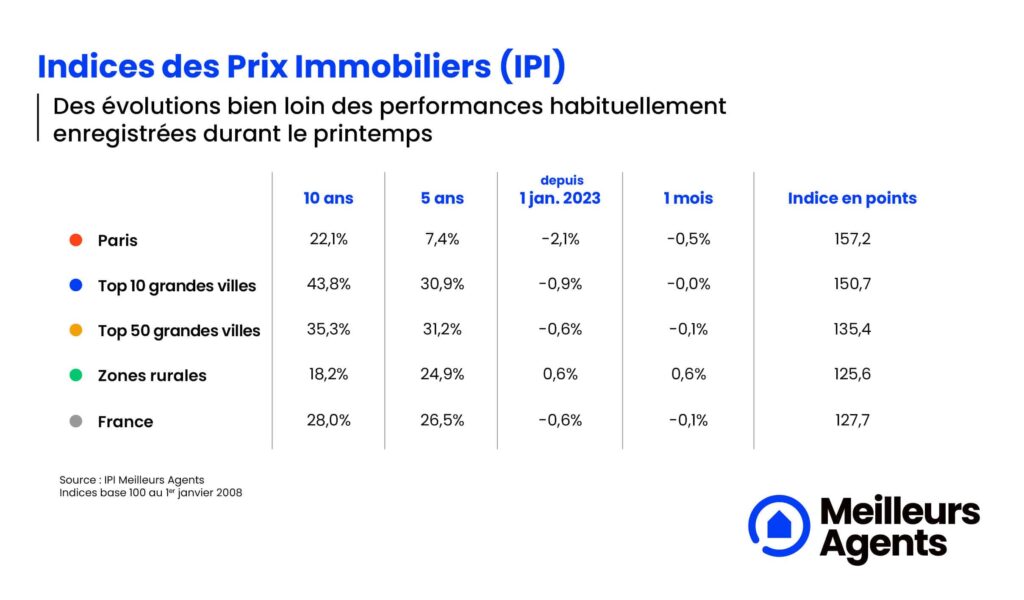

Immobilier : Le marché connaît un printemps en trompe-l’oeil

Ce printemps a tout d’un hiver qui n’en finit pas… Le marché immobilier en recul de -0,6% sur l’ensemble de la France depuis le début de l’année ne parvient pas à connaître le regain d’activité traditionnellement observé au retour des beaux jours.

© adobestock

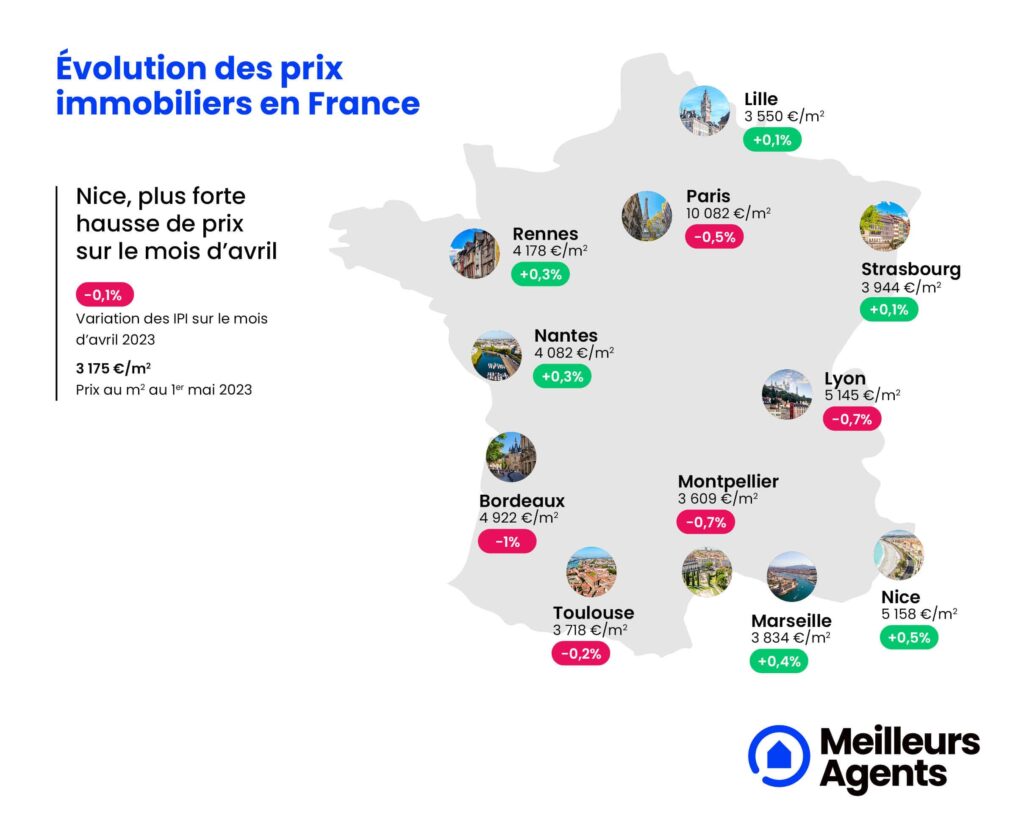

Nice échappe à la pression baissière avec +2,1% d’augmentation depuis le début de l’année

Oublié le regain d’activité qui accompagne traditionnellement le retour des beaux jours. Sur l’ensemble du territoire, les prix continuent en effet à reculer (-0,1%) avec, néanmoins, de fortes disparités selon les territoires. Meilleurs Agents présente à travers son Baromètre national des prix de l’immobilier au 1er mai 2023 et fait l’état du marché immobilier français.

Le Top10 ainsi que le Top50 s’orientent à la baisse avec respectivement -0,0% et 0,1%

Si Paris poursuit sa lente décrue entamée il y a désormais plus d’un an avec une nouvelle baisse de -0,5% au cours du mois écoulé, les zones rurales, pour leur part, progressent encore (+0,6%). Quant aux villes du Top 10, elles semblent marquer une petite pause. Du moins… la majorité d’entre elles. Bordeaux (-1%), Montpellier (-0,7%), Lyon (-0,7%) et Toulouse (-0,2%) ne connaissent pas de répit à la différence de Strasbourg (+0,1%), Lille (+0,1%), Rennes (+0,3%), Nantes (+0,3%) et Marseille (+0,4%). Mais attention à ne pas voir dans ce léger sursaut de dynamisme la promesse d’une nouvelle inversion de tendance.

Bien au contraire… Signe d’un printemps de l’immobilier en trompe-l’œil, les évolutions observées dans ces métropoles sont effectivement bien loin des performances habituellement enregistrées par le marché à cette période de l’année.

En témoigne, par exemple, Rennes dont les +0,3% de progression de ce mois-ci sont nettement inférieurs aux +0,7% et +1,2% réalisés respectivement en avril 2022 et 2021. Ou encore, Marseille dont les +0,4% de hausse font pâle figure par rapport aux +2,1% et +1,1% constatés tour à tour en avril 2022 et 2021. De quoi laisser penser que ces métropoles, malgré ce soubresaut printanier, sont face à un changement drastique de tendance.

Nice échappe à la pression baissière depuis le début de l’année (+2,1%) et sur le mois dernier (+0,5%)

Seule métropole à échapper à cette pression baissière depuis le début de l’année : Nice. Avec +2,1% d’augmentation depuis le début de l’année, dont +0,5% pour le seul mois d’avril, la capitale des Alpes-Maritimes tire son épingle du jeu grâce à une clientèle essentiellement composée de secundo-accédants, moins dépendants aux crédits, et pour certains en quête de résidences secondaires.

La négociation concerne aujourd’hui près de deux tiers des transactions

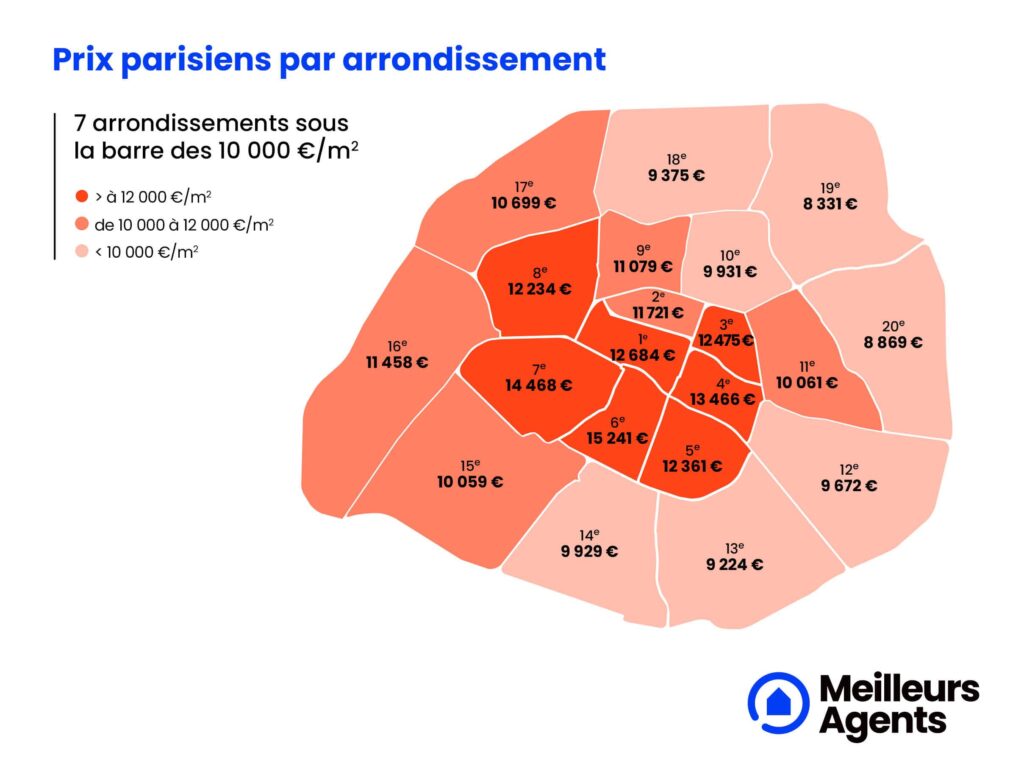

Les acquéreurs ont repris la main dans le marché immobilier. Après des années durant lesquelles toute tentative de négociation faisait l’objet d’un refus quasi-systématique de la part des vendeurs, les demandes de baisse de prix font désormais à nouveau partie du jeu. Mais, pas dans les mêmes proportions en fonction des zones géographiques. Sans surprise, c’est la capitale et ses quelque 10 082€ le m² qui est la plus concernée. Réapparue depuis le début de la crise sanitaire dans la Ville Lumière, la négociation concerne aujourd’hui près des deux tiers des transactions.

Concrètement, alors qu’un logement sur deux se vendait au prix en 2020, seul un sur trois l’est à l’heure actuelle. Ainsi, en mars 2023, la négociation moyenne à Paris a atteint -3,3%. Soit 1,2 points de plus qu’en juin 2020, alors que la tension était maximale sur le marché parisien. Si du côté des villes du Top 10 cette inversion du rapport de force dans les négociations est plus récente, elle n’en est pas moins claire. De 2019 à 2022, la marge de négociation n’avait cessé de se resserrer passant de -3,7% à -3,1%, depuis la fin de l’année dernière cette tendance s’inverse et l’écart entre prix de mise en vente et de compromis s’établit à -3,6%, en mars 2023. Si l’écart peut sembler modeste, il efface en 6 mois la quasi-totalité du resserrement que 3 ans de forte tension avaient généré. Il en va de même dans les communes du Top 50 où le taux moyen de négociation s’établit actuellement à -4,1% contre -3,5% il y a un an. Mais, aussi, dans les zones rurales, avec des ventes se négociant en moyenne -4,2% en dessous du prix de mise en vente. C’est déjà 0,5 point de plus qu’en septembre 2021, alors qu’elle s’était fortement contractée à la sortie du 1er confinement, passant de -5% à -3,8% en 18 mois.

Ce regain de négociation confirme la tendance baissière du marché. Pour réussir à vendre aujourd’hui, les vendeurs doivent en effet accepter de plus en plus de revoir leurs prétentions à la baisse. Soit, immédiatement au moment de la mise en vente, soit au terme de discussions parfois longues. D’où, des délais de transactions qui se rallongent. À l’heure actuelle, deux mois environ sont nécessaires pour trouver un acheteur dans la quasi-totalité des dix plus grandes villes de l’Hexagone contre à peine quarante jours en 2020 dans les marchés les plus tendus.

Le volume mensuel de ventes a reculé de -15% en mars 2023 comparé au même mois de 2022

L’instabilité financière, la difficulté pour de nombreux porteurs de projets à décrocher un prêt, la hausse régulière des taux de crédit, la problématique du taux d’usure… tout ça cumulé crée un contexte peu favorable au marché immobilier. Pour l’instant, sur la base des promesses de ventes renseignées sur Meilleurs Agents par les agences partenaires, le volume mensuel de ventes a reculé de -15% en mars 2023 comparé au même mois de 2022. Mais nous pouvons attendre une baisse plus significative du côté des transactions.

En cause ? L’évolution de la production de crédits à l’habitat accordés aux ménages. Si la production annuelle de crédits a diminué de 13% en 1 an , la production mensuelle se dégrade de mois en mois: 14,6 milliards d’euros en février 2023 contre 18,5 milliards cinq mois plus tôt ou encore 23,1 milliards en février 2022, soit -37% entre février 2023 et février 2022. On peut donc craindre que la baisse de l’activité s’accélère dans les prochains mois, en raison de multiples promesses de ventes qui n’arriveront pas à se concrétiser devant notaire. De ce fait, le volume de transactions annuel fin 2023 pourrait facilement s’éloigner du seuil du million de ventes.