Votre avis

Votre avis

Crédit immobilier : avez-vous le bon profil pour faire racheter votre prêt ?

Malgré la légère remontée des taux d’intérêt, il est encore temps de renégocier son crédit immobilier. A condition évidemment d’avoir le bon profil.

© adobestock

Il est encore temps de rénégocier

Malgré la légère remontée des taux d’intérêt, il est encore temps de renégocier son crédit immobilier. « Les conditions restent très favorables en ce début d’année, rappelle le courtier CREDIXIA dont les meilleurs taux s’affichent à 0,95% sur 15 ans, 1,15% sur 20 ans et 1,40% sur 25 ans. » Pour les retardataires qui se posent la question, il n’est pas trop tard. La première étape pour savoir si l’opération de rachat est rentable est de faire une simulation auprès d’un courtier. Il existe encore un nombre important de prêts immobiliers qui peuvent être renégociés.

Si vous avez eu une augmentation de salaire

Les emprunteurs dont les revenus ont augmentés au cours des dernières années doivent s’interroger sur l’opportunité d’un rachat de crédit pour deux raisons. D’abord, parce que cette évolution de salaires leur permet d’accéder aux barèmes de taux préférentiels et ainsi de bénéficier de conditions de taux plus avantageuses. Ensuite, parce que cette nouvelle situation financière leur permet s’ils le souhaitent de réduire la durée de leur crédit et, par conséquent diminuer le cout total des intérêts.

Si vous avez de l’épargne à injecter dans l’opération

Les emprunteurs qui disposent de fonds propres peuvent diminuer le montant de leur crédit immobilier tout en bénéficiant des meilleurs taux du marché. En injectant leur apport, ils peuvent soit réduire la durée du prêt, soit réduire la mensualité.

Si avez souscrit un crédit immobilier avant 2015 ou à un taux supérieur à 2,5%

Pour que l’opération soit rentable, il faut d’abord qu’il y est un écart de taux significatif permettant d’absorber le cout des frais annexes (au minimum 0,7 point d’écart). Ensuite, mieux vaut renégocier en début de prêt, et plus précisément dans le premier tiers, c’est-à-dire lorsque le client rembourse le maximum d’intérêts. S’il ne reste que le capital, l’opération ne sera pas intéressante. Enfin, il est préférable que le capital restant dû soit supérieur à 70 000 euros.

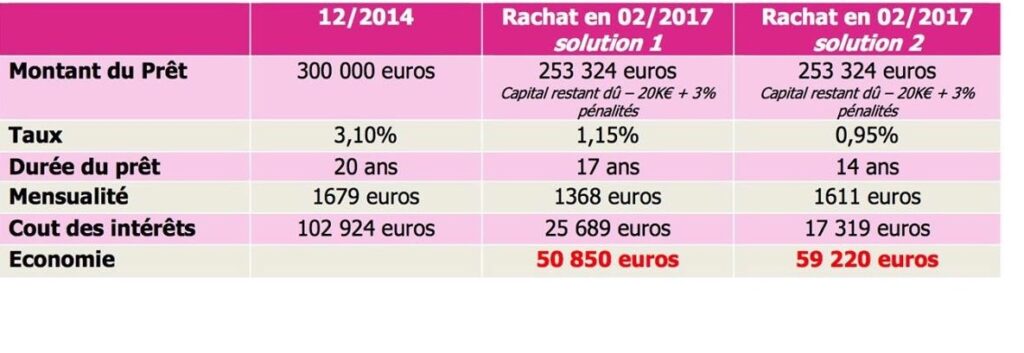

Cas pratique

Prenons l’exemple d’un couple a souscrit un prêt de 300 000 euros en 02/2014 au taux fixe de 3.10%. Dans l’opération de rachat, ils souhaitent injecter 20 000 euros d’apport

Source : Crédixia

© pict rider – Fotolia.com