Votre avis

Votre avis

Les prix de l’immobilier vont continuer de grimper selon MeilleursAgents.com

MeilleursAgents livre les résultats de la 94 ème édition du baromètre mensuel. Analyse et perspective du marché immobilier résidentiel.

© adobestock

Les prix en hausse de 2,7% depuis mars 2016…

Au 1er septembre 2017, le prix moyen d’un m2 dans l’ancien en France s’établit à 2 448€ au cœur d’une fourchette très large allant de 11 333€ à Saint-Jean-Cap-Ferrat à moins de 500€ dans une dizaine de communes essentiellement rurales.

Ce prix moyen est en hausse de +2% depuis le début de l’année 2017. En effet, le marché immobilier a vu ses prix augmenter pour la première fois depuis 5 ans. Alors que les prix avaient baissé de -11% de août2011 à février 2016, ils ont augmenté en moyenne de +2,7% entre mars 2016 et septembre 2017.

… mais en recul de 8% par rapport au plus haut de 2011

A ce jour, les prix moyens restent cependant en retrait de -8% par rapport au plus haut constaté en août 2011. Le retrait est de – 7% pour les appartements. Pour les maisons individuelles, le retrait est encore plus fort : – 11% par rapport au plus haut d’août 2007.

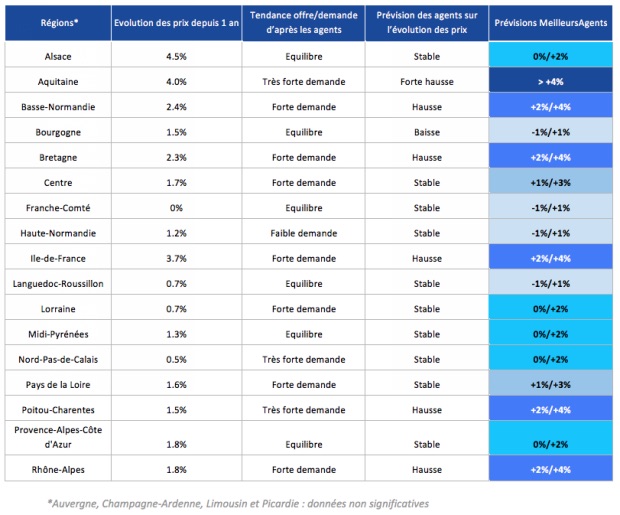

Sur l’ensemble du territoire, 16 départements voient encore leurs prix moyens baisser depuis 1 an. Hors Ile-de-France, seuls deux départements (Gironde et Alsace) ont connu des hausses supérieures à +5% en un an.

Car l’analyse montre que, du 1er septembre 2016 au 1er septembre 2017, les hausses des prix se concentrent essentiellement dans les grandes villes à commencer par Paris (+7,7% en un an) dont les prix se situent aujourd’hui à +2% au-dessus du plus haut historique de mai 2011 avec un prix moyen de 8 814€/m2 au 1er septembre 2017. En Ile-de-France, la hausse se propage en s’affaiblissant depuis Paris vers la Petite Couronne (+5,2% dans les Hauts-de-Seine ; +2,8% dans le Val-de-Marne et en Seine-Saint-Denis), puis vers la Grande Couronne (+1,4% à +0,9% selon les départements).

En Province, Bordeaux emporte la palme des hausses sur 12 mois (+14,5%), suivi de Lyon (+7,6%), Strasbourg (+6,9%), Nantes (+4,7%), Marseille (+3,9%), Nice (+3,6%), Rennes (+3,1%) Toulouse (+2,4%) et Lille (+0,3%). Montpellier est la seule grande ville de France à voir ses prix baisser sur 12 mois (-1,4%).

1 acquéreur sur 3 achète pour la première fois

Selon l’Observatoire des Agents Immobiliers™ , 40% des acheteurs étaient déjà propriétaires (secondo accédants). Nouvelle rassurante, les primo accédants représentent presque un tiers des acheteurs (32%). Les investisseurs locatifs comptent pour 16% malgré les incertitudes, la pression fiscale et l’encadrement des loyers dans certaines grandes villes. Restent 12% d’acheteurs de résidences secondaires, un marché qui se remet lentement mais sûrement de la crise.

Plus de 900 000 transactions en 12 mois

Au total, ces acheteurs ont réalisé à mai 2017 plus de 900 000 transactions sur 12 mois, soit une hausse de +10% sur un an. La barre symbolique du million de transactions dans l’ancien est à portée de main, ce qui replace le marché à un niveau de fluidité de plus de 3 transactions par an pour 100 ménages. Cette proportion était tombée à pratiquement 2 transactions pour 100 ménages fin 2009 dans un marché quasiment bloqué.

Le pouvoir d’achat immobilier, 70 m2 en moyenne…

Le pouvoir d’achat immobilier représente le nombre de m2 qu’un ménage français peut acheter localement compte tenu des revenus médians locaux établis par l’Insee, des taux moyens disponibles et des prix de chaque commune de France. Ce pouvoir d’achat immobilier a beaucoup souffert jusqu’à la crise financière de 2008. Alors qu’un ménage moyen français pouvait acquérir un logement d’environ 70 m2 en 2002, cette surface était descendue à seulement 46 m2 début 2008; se rapprochant du minimum requis pour constituer un logement décent de 45 m2 : 18 m2 par personne (seuil de surpopulation défini par l’INSEE) x 2,5 personnes (taille du ménage moyen selon l’INSEE). Au 1er septembre 2017, le pouvoir d’achat immobilier des Français a été restauré et a retrouvé son niveau de 2002 (+/- 70 m2).

Ce gain de pouvoir d’achat est généralisé mais avec de grandes disparités. De nombreux départements ruraux offrent aujourd’hui un pouvoir d’achat élevé (>120 m2) alors que ces niveaux étaient inatteignables en 2008.

mais beaucoup moins dans les grandes villes

Mais le pouvoir d’achat immobilier est souvent malmené dans les grandes villes dont les prix ont beaucoup augmenté depuis 18 mois. S’il est encore possible pour un ménage moyen d’acheter plus de 45 m2 à Marseille (58 m2), Toulouse, Nantes et Strasbourg (54 m2), Lille (52 m2), Montpellier (49 m2) et Lyon (47 m2), cela devient impossible à Bordeaux (40 m2), Nice (38 m2) et Paris (23 m2).

En Ile-de-France, seule la Grande Couronne (Seine-et-Marne et Essonne 87 m2, Val d’Oise 71 m2, Yvelines 63 m2) et la Seine-Saint-Denis (48 m2) sont au-dessus du niveau minimum pour un ménage. Le Val-de-Marne (44 m2), et les Hauts-de-Seine (37 m2) ne permettent pas aux ménages moyens d’acheter un logement adapté à leurs besoin

Bordeaux, un cas toujours à part

Bordeaux est dans une situation particulière avec de très fortes hausses de prix. Prisée par les investisseurs qui comptent pour plus d’un tiers des acquéreurs (investisseurs locatifs 34% soit plus du double de la moyenne nationale, investisseurs résidence secondaire 9%), les primo et secondo accédants sont, en quelque sorte « chassés » de la ville ce qui n’est pas sans poser de nombreux problèmes et susciter nombre d’inquiétudes pour l’avenir proche, l’attractivité de la ville et l’évolution du marché immobilier local.

L’embellie du marché tient au niveau extrêmement bas des taux de crédit

Cette embellie du marché (hausse des prix et des volumes) est essentiellement due à des taux extrêmement bas. Après être passés de 2,50% à moins de 2% sur 20 ans entre septembre 2015 et mai 2016, ils sont restés en dessous de la barre des 2% en atteignant presque 1,50% en novembre 2016.

Le rebond des taux du début 2017 (passés de 1,6% à 1,9% en quelques mois) a accéléré les décisions d’achat de ménages qui ont rapidement compris que les prix montaient et qu’il leur fallait tirer rapidement parti de taux exceptionnellement bas.

Quelles sont les prévisions de Sébastien de Lafond, président, de Meilleurs Agents pour les prochain mois ?

« L’analyse de la situation macroéconomique nous pousse à envisager une certaine stabilité des taux autour de 2% à 20 ans », explique le cofondateur de MeilleursAgents.com.

« L’analyse de la situation macroéconomique nous pousse à envisager une certaine stabilité des taux autour de 2% à 20 ans », explique le cofondateur de MeilleursAgents.com.

L’embellie économique générale devrait contribuer à améliorer la situation de l’emploi et donner à un plus grand nombre de ménages la solvabilité requise pour bénéficier de ces taux et donc accéder au marché.

Et de poursuivre: « Même si le Gouvernement n’a pas encore annoncé en détail son « plan logement », les informations disponibles à ce jour nous confortent dans l’idée que les prochaines réformes ne devraient pas inverser la tendance de fond. En effet, la suppression de la taxe habitation pour 80% des ménages ainsi que l’annonce à venir d’un « choc de l’offre » (simplification des permis de construire, création d’un bail mobilité) devraient stimuler la demande. Le recentrage de l’assiette de l’ISF sur la propriété immobilière et la baisse des APL ne nous semblent pas de nature à peser sur la demande ni les prix. »

Le marché a retrouvé une bonne dynamique depuis début 2016 porté par la baisse des taux et le sentiment que les prix ne baisseraient plus. Le pouvoir d’achat immobilier des Français est au plus haut depuis 10 ans. Les réformes à venir ne sont pas de nature à enrayer cette tendance. les conditions macro-économiques s’améliorent favorisant l’emploi. « Les taux d’emprunt devraient rester stables autour de 2% à 20 ans nous envisageons une hausse des volumes de l’ordre de +5% et des prix d’environ +2% sur les 12 prochains mois », conclut Sébastien de Lafond. Avec évidemment de fortes disparités régionales.

© AlexQ – Fotolia.com