Votre avis

Votre avis

Immobilier : Où emprunter et habiter avec un SMIC ?

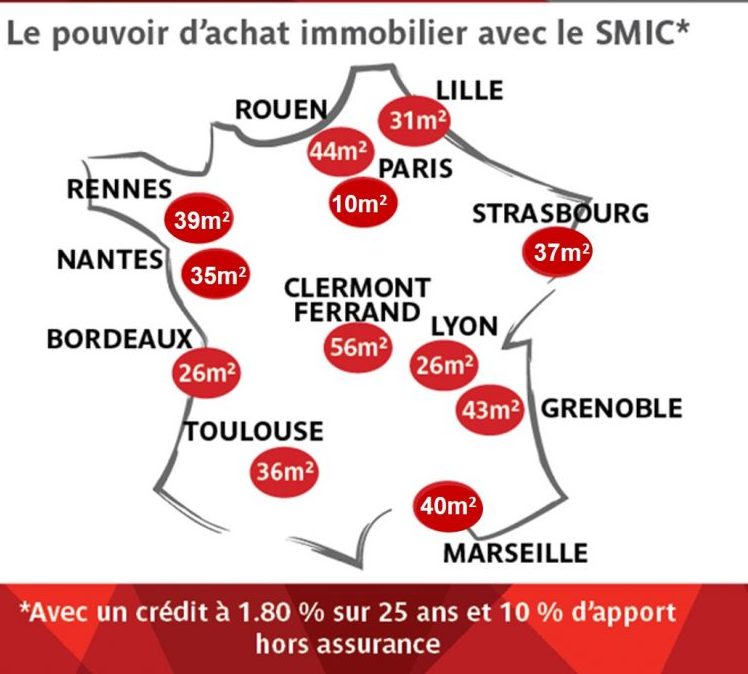

Devenir propriétaire avec 1498,90 euros bruts par mois, c’est possible à Clermont-Ferrand (56 m2) ou à Rouen (44m2) mais pas du tout envisageable à Paris (10m2).

© adobestock

Le 1er janvier 2018, le SMIC a été revalorisé automatiquement de 1,24 %, passant de 9,76 euros à 9,88 euros de l’heure, pour atteindre 1498,5 euros bruts par mois. Cela correspond à une hausse de 1 € brut de l’heure par rapport à 2010. Grâce à la baisse des taux de crédit, la capacité d’emprunt de ceux qui sont rémunérés au salaire minimum a augmenté de plus de 40 %. Mais dans certaines villes, cette hausse a été gommée par l’envolée des prix, ne permettant pas, avec ce niveau de salaire, d’acheter une surface suffisante pour y vivre…

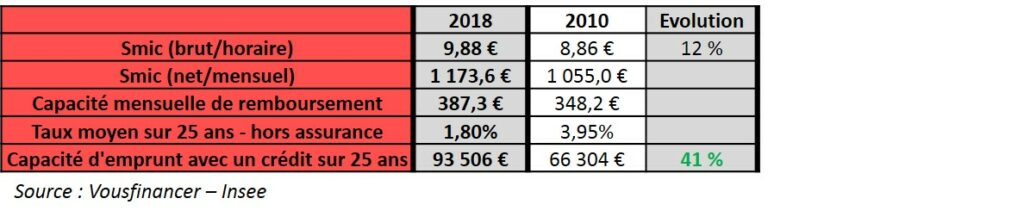

Une revalorisation du Smic de 12 % en 8 ans mais une hausse de 41 % de la capacité d’emprunt

Le 1er janvier, le Smic a été revalorisé de 1,24 % pour atteindre 9,88 euros brut de l’heure contre 9,76 euros bruts en 2017 soit 1 498,5 euros brut mensuel. Si l’on compare par rapport à 2010, la hausse n’est que 1 € brut (8,86 € brut/heure) soit 12 %… Une augmentation qui parait bien faible au regard de la hausse des prix des logements notamment. Rien qu’en 2017, d’après les Notaires de France, les prix des appartements ont augmenté de 5,1 %, bien plus que la récente revalorisation du Smic de 1,24 %… Toutefois, dans un contexte de baisse des taux, la capacité d’emprunt avec le salaire minimum a progressé depuis 2010 de 41 %, passant de 66 300 € à plus de 93 500 €, les taux ayant été plus que divisés par deux (de 3,95 % à 1,80 % en moyenne sur 25 ans).

« 45 % de nos clients ont des revenus inférieurs à 25 000 € par an, et pour 35 % d’entre eux il s’agit de jeunes de moins de 30 ans. Il est donc possible d’emprunter avec des revenus équivalents au Smic à condition de ne pas avoir un taux d’endettement trop élevé, inférieur à 33 % idéalement. Au-delà du salaire, les banques vont étudier le saut de charge, c’est-à-dire le surplus que l’emprunteur devra verser par rapport à son loyer pour rembourser son prêt, et le reste-à-vivre, qui correspond à ce qu’il lui reste une fois toutes les charges courantes déduites du salaire » explique Sandrine Allonier, directrice des relations banques de Vousfinancer.

« 45 % de nos clients ont des revenus inférieurs à 25 000 € par an, et pour 35 % d’entre eux il s’agit de jeunes de moins de 30 ans. Il est donc possible d’emprunter avec des revenus équivalents au Smic à condition de ne pas avoir un taux d’endettement trop élevé, inférieur à 33 % idéalement. Au-delà du salaire, les banques vont étudier le saut de charge, c’est-à-dire le surplus que l’emprunteur devra verser par rapport à son loyer pour rembourser son prêt, et le reste-à-vivre, qui correspond à ce qu’il lui reste une fois toutes les charges courantes déduites du salaire » explique Sandrine Allonier, directrice des relations banques de Vousfinancer.

Acheter 56 mètres carrés à Clermont Ferrand ou 44 mètres carrés à Rouen, c’est possible avec 1 SMIC

Le réseau de courtiers en crédit immobilier VousFinancer a souhaité connaitre la surface qu’il est possible d’acheter dans 12 villes de France avec le salaire minimum en 2018 (pour une mensualité égale à 33 % du Smic, soit 387,3 €, permettant le remboursement d’un crédit sur 25 ans à 1,80 % avec 10 % d’apport pour financer les divers frais).

Impossible d’accéder à la propriété à Paris, Bordeaux ou Lyon avec 1 SMIC

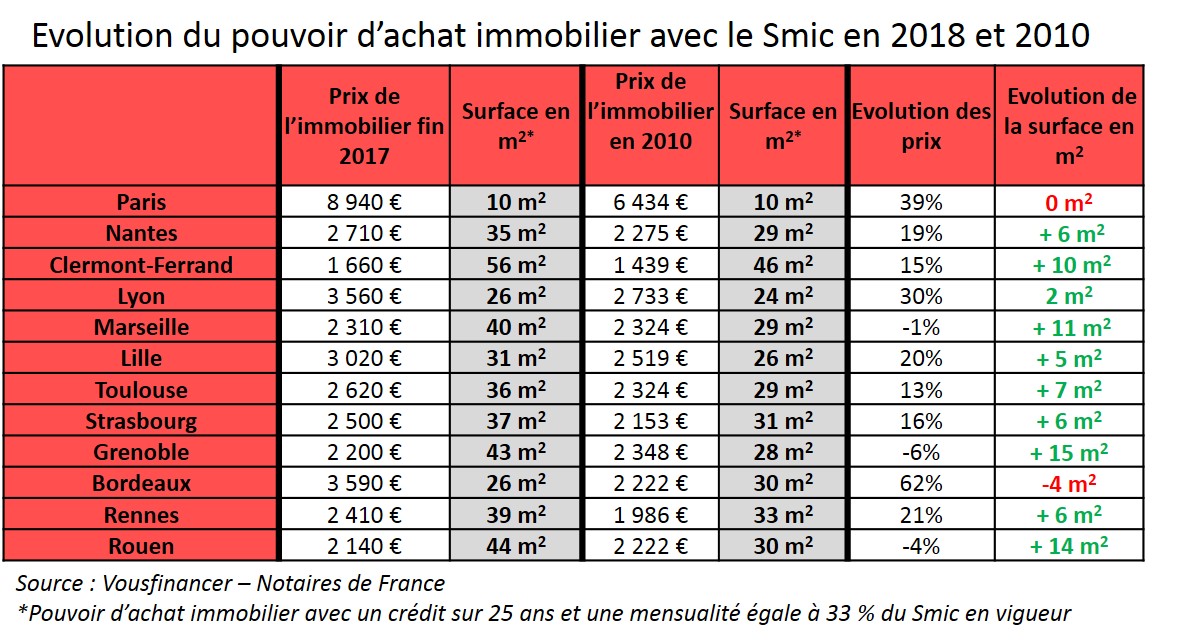

« En termes de pouvoir d’achat immobilier, alors que le Smic n’a augmenté que de 12 % depuis 2010, la surface qu’il est possible d’acheter avec le salaire minimum et un crédit sur 25 ans et augmenté de 42 % à Marseille (+ 11m2), 18 % à Lille (+ 5 m2) mais n’a pas évoluée à Paris et a même baissé de 4 m2 à Bordeaux… Si le niveau des taux, qui ont été divisés par deux en 8 ans, a permis d’accroitre la capacité d’emprunt de 40 %, dans les villes les plus chères, la surface qu’il est possible d’acheter avec le salaire minimum n’est souvent pas suffisante pour y vivre, notamment à Paris (10 m2) ou Bordeaux ou Lyon (26 m2). Heureusement des dispositifs comme le Prêt à taux zéro peuvent encore accompagner ceux qui veulent devenir propriétaires avec des revenus peu élevés, alors que les APL accessions viennent elles d’être quasiment supprimées…» conclut Jérôme Robin, directeur général de Vousfinancer.

« En termes de pouvoir d’achat immobilier, alors que le Smic n’a augmenté que de 12 % depuis 2010, la surface qu’il est possible d’acheter avec le salaire minimum et un crédit sur 25 ans et augmenté de 42 % à Marseille (+ 11m2), 18 % à Lille (+ 5 m2) mais n’a pas évoluée à Paris et a même baissé de 4 m2 à Bordeaux… Si le niveau des taux, qui ont été divisés par deux en 8 ans, a permis d’accroitre la capacité d’emprunt de 40 %, dans les villes les plus chères, la surface qu’il est possible d’acheter avec le salaire minimum n’est souvent pas suffisante pour y vivre, notamment à Paris (10 m2) ou Bordeaux ou Lyon (26 m2). Heureusement des dispositifs comme le Prêt à taux zéro peuvent encore accompagner ceux qui veulent devenir propriétaires avec des revenus peu élevés, alors que les APL accessions viennent elles d’être quasiment supprimées…» conclut Jérôme Robin, directeur général de Vousfinancer.

© thomathzac23 – Fotolia.com