Votre avis

Votre avis

« Le recul des transactions immobilières, au 1er semestre 2018, n’a rien d’alarmant ni de surprenant », Michel Mouillart

À mi-parcours de cette année 2018, quel bilan tirer de l’évolution du marché immobilier hexagonal ? Et quelles sont les perspectives pour la suite ? Éléments de réponse avec Michel Mouillart, professeur d’économie et porte-parole du baromètre LPI-SeLoger.

Alors que le 1er semestre de l’année 2018 vient de s’achever, quel regard portez-vous sur le marché immobilier français dans l’ancien ?

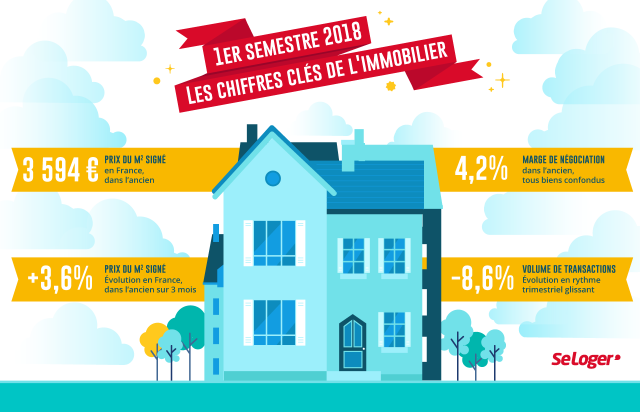

Michel Mouillart. Tous les indicateurs nous renvoient le même message : l’activité du marché de l’immobilier ancien, qui se replie depuis l’été 2017, a de nouveau reculé au cours du 1er semestre 2018. Deux éléments permettent d’étayer ce constat. Tout d’abord, la production des crédits immobiliers à l’ancien baisse et les crédits distribués au cours des six derniers mois enregistrent un recul de 14 % par rapport au niveau qui était le leur au 1er semestre 2017. C’est considérable. Comme dans le même temps, le montant moyen des prêts accordés a augmenté de près de 5 %, on peut en déduire que le nombre de prêts accordés a diminué d’environ 9 %. Ce premier indicateur – la production des crédits – nous livre donc l’image d’un paysage qui n’est pas celui d’un marché en expansion. D’autre part, le baromètre LPI-SeLoger confirme que le nombre des compromis de vente ayant été signés au cours du 1er semestre 2018 baisse de plus de 8 % par rapport au 1er semestre de l’année dernière.

Le marché va-t-il bien ou est-il en « pause » ?

Globalement, on ne peut donc pas dire du marché immobilier français qu’il soit en expansion, pas plus que l’on ne puisse dire qu’il soit en mode « pause ». À mon sens, il serait plus juste de dire que le marché immobilier français connaît actuellement une dégradation. Mais tout cela est conforme à ce que l’on pouvait attendre à la fin de l’année 2017. Le recul d’activité du marché immobilier sur le territoire français n’a donc rien d’alarmant ni de surprenant.

Le ralentissement de la hausse des prix va-t-il durablement s’installer ?

Le ralentissement de la hausse des prix va effectivement se poursuivre, plus lentement, certes mais résolument. Si l’activité recule, c’est parce que les prix immobiliers augmentent sensiblement depuis plusieurs années. Pour autant, depuis plus d’un an, on constate que les hausses de prix sont très inégales selon les territoires. Dans certaines villes, la hausse reste très rapide. C’est le cas à Paris, Bordeaux et Lyon

Les hausses de prix sont très inégales selon les territoires. Les banques ont allongé la durée des prêts et baissé leurs exigences en termes d’apport personnel

Quelles sont ces villes où les prix immobiliers reculent ?

Je pense, notamment, à des villes comme Cherbourg, Le Mans, Dunkerque, Tourcoing, Besançon ou encore Mulhouse. Globalement, c’est toutefois à un ralentissement de la hausse des prix que l’on assiste. Les baisses sont de plus en plus répandues et rapides, alors que dans le même temps, les hausses commencent à se faire moins vives. C’est donc bien un ralentissement que l’on observe depuis le début de l’année. Cette perte de vitesse se traduit par le fait que, sur la France entière, les prix dans l’ancien augmentent de 3,9 % sur un an. Alors qu’à la fin de l’été dernier, la hausse atteignait 4,6 %. S’il n’a rien de surprenant, force est donc de constater, que le ralentissement est bel et bien là et cela même si le maintien d’une hausse rapide sur certains territoires peut parfois donner l’illusion d’une forte pression sur les prix immobiliers.

Quel impact aura eu la hausse des prix dans l’ancien sur le marché immobilier, en général, et sur la demande, en particulier ?

De Bordeaux à Lyon, en passant par Dunkerque et Le Mans, l’évolution des prix, qu’elle se poursuive à la hausse ou qu’elle ait connue un ralentissement, aura indubitablement pesé sur la demande. Pour compenser ce phénomène et éviter qu’une baisse plus marquée de l’activité ne s’en suive, les établissements de crédit ont dû allonger les durées des prêts. Depuis le début de l’année, la durée des prêts accordés à l’ancien est ainsi plus longue de cinq mois. De plus, les établissements de crédit ont revu à la baisse leurs exigences en termes d’apport personnel. Cet ajustement a été rendu nécessaire par la hausse des prix immobiliers car lorsque les prix des logements augmentent – ou ont augmenté – mécaniquement, la part de l’apport personnel se réduit. Et si les banques n’avaient pas allégé leurs exigences, la production de crédits immobiliers aurait fatalement reculé.

Dans quelle mesure le pouvoir d’achat immobilier des Français a-t-il baissé ?

Dans des villes comme Paris, Lyon, Bordeaux ou encore Nantes, où les prix augmentent très rapidement depuis 2015, on constate qu’au cours des six derniers mois, le pouvoir d’achat de la demande a reculé d’environ 10 %. En effet, les prix immobiliers y ont augmenté plus vite que les revenus des ménages. Pour illustrer cela, rappelons que les prix de l’ancien ont cru d’un peu plus de 11 % sur les 30 derniers mois alors que l’amélioration des conditions de crédit n’a permis de compenser qu’une hausse des prix de 8 %. On comprend pourquoi le pouvoir d’achat s’est dégradé…

Ça et là, on assiste à une reprise des ventes. C’est un phénomène ponctuel ou durable ?

Sur certains territoires, l’activité est effectivement repartie à la hausse depuis la fin de l’année 2017 ou le début de l’année 2018. C’est le cas, notamment, en Champagne-Ardenne, dans le Limousin, en Franche-Comté, en Alsace, en région Centre et en Auvergne. Dans toutes ces régions, le marché avait fortement reculé en 2017. Ce recul a amené le marché immobilier sur une zone d’étiage et le redémarrage, auquel on assiste sur tous ces territoires, traduit davantage la fin d’un cycle de dégradation qu’un retour à l’euphorie de la demande. À la fin d’une période de dégradation de l’activité immobilière correspond, mécaniquement, un relèvement du nombre de compromis signés. Il ne faut donc pas s’attendre, dans les territoires que je viens d’évoquer, à une reprise d’activité extraordinaire ni à une hausse des prix à deux chiffres…

Si l’effet « LGV » ne s’accompagne pas d’un dynamisme économique local, il n’est qu’un feu de paille. Dans les zones tendues (Paris, Bordeaux, Lyon, etc.), le pouvoir détenu par les vendeur est exorbitant au regard de celui des acheteurs.

Dans les secteurs où l’activité baisse, à quoi est dû ce recul ?

Sur beaucoup de territoires, la demande tend effectivement à reculer. C’est un phénomène que l’on constate dans les villes où les prix deslogements ont augmenté très vite, trop vite. Jusqu’à présent, Paris et l’Île-de-France, l’Aquitaine mais aussi les régions PACA et Rhône-Alpes tenaient pourtant davantage de la locomotive que du wagon de queue.

Dans les métropoles où les prix augmentent fortement (Bordeaux, Paris…), la hausse touche également les communes limitrophes. S’agit-il là d’un phénomène nouveau ?

Non, ce phénomène n’a rien de nouveau. C’est fréquent en période de hausse de prix des logements. Lorsque les prix immobiliers augmentent dans la ville-centre, la hausse se diffuse en périphérie. En effet, les difficultés d’accès à la propriété, qui s’expliquent par le fait que la demande a perdu de la solvabilité, ne sont donc pas l’apanage des villes-centres. La plupart des métropoles sont aujourd’hui le théâtre de cette hausse des prix qui affecte également les communes limitrophes.

Qu’est-ce qui explique la baisse des prix immobiliers dans 45 % des villes de plus de 60 000 habitants ?

Plusieurs éléments permettent d’expliquer ce recul des prix. Tout d’abord, tous les territoires qui ont pu bénéficier d’une amélioration de leur réseau de transport (routier, ferroviaire, aérien) ont incontestablement bénéficié de ce qu’il est convenu d’appeler l’effet « LGV ». À l’inverse, aujourd’hui, les territoires dont l’accessibilité n’a pas été améliorée sont clairement pénalisés et voient leurs prix immobiliers baisser. C’est le cas à Dunkerque, à Roubaix, à Mulhouse, à Besançon, à Cherbourg ou encore à Bourges où les prix baissent de l’ordre de 4 à 5 % sur un an. Pour autant, il faut bien voir que si l’effet « LGV » ne s’accompagne pas d’un dynamisme économique local ni d’une attractivité de la demande, il ne sera qu’un feu de paille. C’est le cas à Brest, par exemple.

Quelle est la tendance dans l’immobilier neuf ?

Dans le neuf, depuis le début de l’année, les prix immobiliers sont orientés à la baisse. Cette tendance touche aussi bien les maisons que les appartements. Mais encore une fois, cette tendance baissière n’a rien d’étonnant. Elle s’explique, en effet, par la dégradation des soutiens publics (PTZ, aides personnelles) et l’altération du pouvoir d’achat immobilier qui ont fortement affecté le marché immobilier neuf. Comme on l’a vu sur le marché de l’ancien, les crédits, qui sont accordés dans le neuf, sont en recul depuis six mois. En l’espace d’un an, la baisse des crédits dans le neuf est certes moins marquée que dans l’ancien mais elle se chiffre tout de même à 8 %. De même, les ventes de maisons individuelles, qui représentent à peu près la moitié des acquisitions des ménages dans le neuf, accusent un recul de 8 % sur un an et de 13 % depuis le début de l’année. En clair, ce que l’on constate sur le marché de l’ancien, on le retrouve sur le marché du neuf. Et réciproquement : à savoir, une baisse des prix et une dégradation de l’activité.

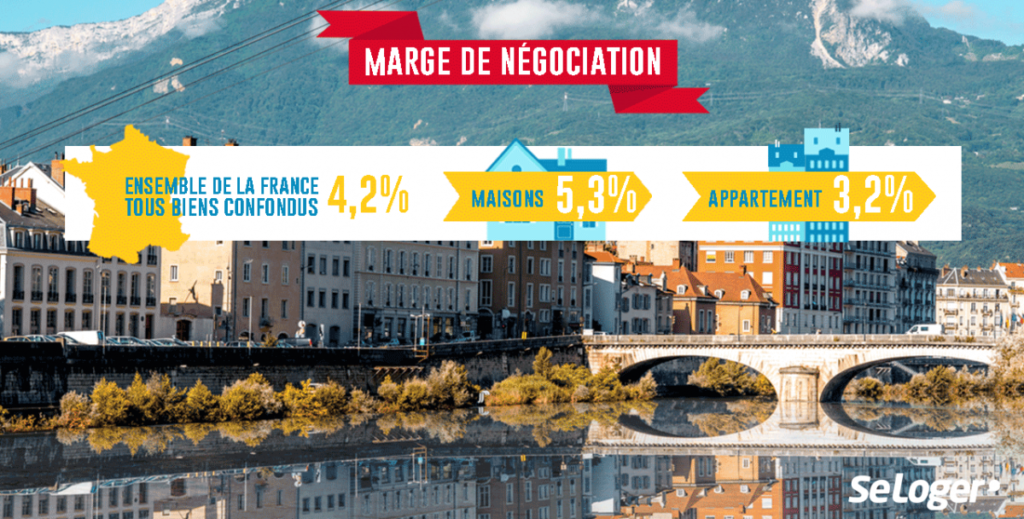

Pour ce qui est des marges de négociation, on constate de fortes disparités selon les territoires. Quelle est votre analyse ?

Pour ce qui est des marges de négociation, on constate de fortes disparités selon les territoires. Quelle est votre analyse ?

Globalement, un rééquilibrage se fera par le biais d’une augmentation généralisée des marges de négociation, mais il faut bien voir que sur un marché de pénurie, comme à Paris ou à Bordeaux et bientôt à Lyon, le pouvoir détenu par le vendeur est exorbitant au regard de celui de l’acquéreur. Dans ces marchés très tendus, la rareté des biens fait que les marges restent faibles. En revanche, sur les territoires qui connaissent – ou qui ont connu – une dégradation sensible de leur activité, comme en Champagne-Ardenne ou en Haute-Normandie, les marges de négociation sont élevées et elles devraient le rester.

Quand le marché immobilier français atterrira-t-il ?

Le marché est en phase d’atterrissage. Avec une activité en recul de 10 % environ, cet atterrissage ne devrait pas se faire en douceur… Mais d’ici la rentrée, on peut raisonnablement penser que le gros du recul aura été absorbé. Il subsistera des territoires sur lesquels la dégradation se poursuivra mais la descente sera terminée.

Quelles sont vos prévisions pour le prochain semestre ?

Les mouvements de recul, auxquels on assiste actuellement, vont aller s’atténuant. Quant au 2e semestre, il sera, de ce point de vue, plus serein que le 1er ne l’a été. De même, ce n’est pas des taux d’intérêt dont il faut se méfier, ceux-ci vont rester bas. En revanche, s’il est un point à scruter, ce sont lesconditions d’octroi des prêts par les établissements de crédit. Comme je l’évoquais précédemment, ces derniers ont desserré leurs contraintes en matière d’apport personnel. C’est quelque chose que les autorités monétaires surveillent de près car si demain, les banques se mettaient à revoir leurs exigences à la hausse ou à réduire la durée des prêts, le marché s’en trouverait fortement impacté… Et pour cause, sans les ajustements auxquels les banques ont procédé, une grosse partie de la demande serait dans l’impossibilité de réaliser ses projets immobiliers.

Qu’est-ce qui nous attend ?

Comme je l’évoquais, le ralentissement de la hausse des prix va se poursuivre. L’année 2018 est – et restera – une très bonne année. Sans être exceptionnelle au sens où 2017 l’a été, 2018 sera un bon cru. Ce n’est pas parce que l’activité recule que le marché s’effondre pour autant, loin s’en faut. Même si au final, les ventes auront reculé d’un peu plus de 10 % en 2018 ! En revanche, il faudra faire montre de prudence pour 2019, parce que si les conditions d’octroi des prêts immobiliers venaient à se dégrader, le recul d’activité se poursuivrait alors jusqu’en 2019.

Un mot sur le baromètre LPI-SeLoger qui compile désormais les chiffres de 81 villes ?

Ce panel élargi permet d’éviter de laisser croire à certaines villes de province que ce qui se passe à Bordeaux ou à Lyon peut aussi se passer aussi chez elles. Le marché français est très diversifié. Chaque marché immobilier local est unique. Seule une capacité d’expertise à des niveaux géographiques très fins permet de rendre compte de cette diversité. Mais encore faut-il disposer de très grands échantillons. C’est pour cette raison que le baromètre LPI-SeLoger est capable de livrer une vision à la fois réaliste, complète et détaillée du marché immobilier français.

L'année 2018 est - et restera une très bonne année... mais les ventes peuvent reculer d'un peu plus de 19%.

L'année 2018 est - et restera une très bonne année... mais les ventes peuvent reculer d'un peu plus de 19%.