Votre avis

Votre avis

La délégation de l’assurance emprunteur ne séduit pas

Malgré l’instauration au début de l’année de l’amendement Bourquin, les courtiers constatent que peu de particuliers choisissent de changer d’assurance emprunteur.

Le raz-de-marée n’a pas eu lieu. Depuis 2010, les lois visant à laisser aux consommateurs la liberté de choisir leur assurance emprunteur pour le crédit immobilier se suivent et se ressemblent… sans produire le moindre effet. Pourtant, la loi Hamon, en application depuis 2014, permet à l’emprunteur de changer d’assurance l’année qui suit l’obtention de son prêt. Quant à l’amendement Bourquin, mis en place depuis le 1er janvier 2018, il permet aux particuliers de changer d’assurance emprunteur en en faisant la demande à son banquier, deux mois avant la date anniversaire du contrat, après avoir proposé une autre assurance avec les mêmes prestations de garanties que celles délivrées par la banque. L’établissement a alors dix jours pour donner une réponse positive ou motiver son refus.

Mais rien n’y fait. Comme le constate Meilleurtaux, les délégations d’assurance ne représentent chez eux que 20 % des demandes. 8 % s’appuie sur l’amendement Bourquin et 12 % sur la loi Hamon. « Le problème c’est qu’il y a un flou autour de la date d’anniversaire du contrat avec lequel joue les banques », déplore Maël Bernier, porte-parole de Meilleurtaux. Certains établissements vont jusqu’à facturer des frais supplémentaires aux acquéreurs qui voudraient changer d’assurance.

Les banques rappelées à l’ordre

L’Autorité de contrôle prudentiel et de résolution chargée de la surveillance de l’activité des banques et des assurances en France a dû sévir en publiant un communiqué mettant en garde un établissement de crédit dont les pratiques commerciales visaient à décourager les clients qui souhaitaient changer d’assurance : « L’ACPR se réveille enfin et tire la sonnette d’alarme en alertant un établissement qui ne joue pas le jeu alors que la déliaison entre le crédit et l’assurance est imposée par la loi Lagarde depuis 2010 ! Nous nous battons quotidiennement afin de contrer les réactions des banques qui empêchent le bon déroulement des demandes de délégations ou de résiliations. Nous espérons que cette mise en garde sera un élément déclencheur pour que tous les établissements tiennent une ligne de conduite irréprochable », se réjouit Astrid Cousin, porte-parole de Magnolia.fr, comparateur d’assurance-emprunteur en ligne.

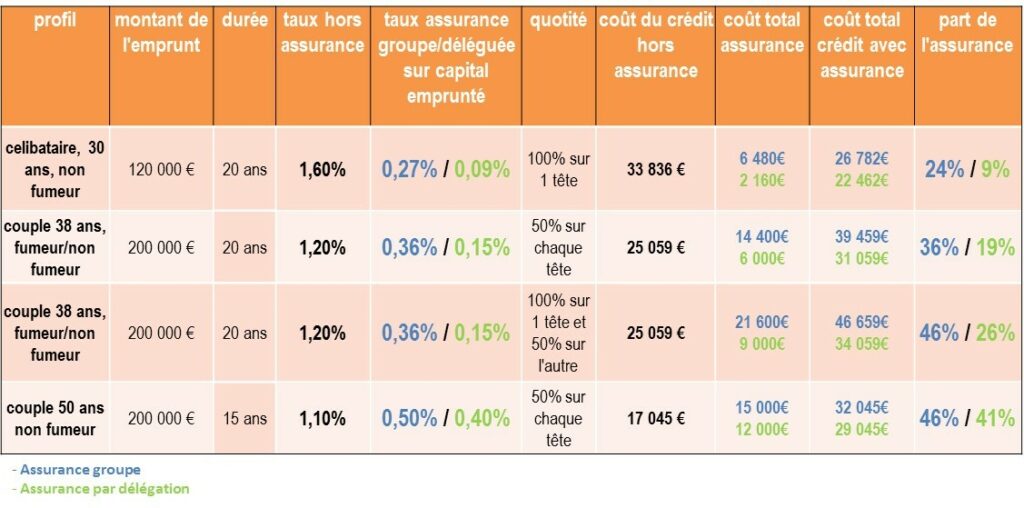

Il faut toutefois reconnaître que les banques ont su aussi faire des efforts pour retenir leurs clients : « Il est vrai qu’elles ont revu le niveau de leurs garanties et proposent aujourd’hui des offres plus intéressantes. Mais les particuliers qui opteraient pour une délégation y gagneraient toujours », assure Hervé Pratt, président de Meilleurtaux. Une réalité que l’on peut observer dans le tableau ci-dessous (cliquez pour agrandir). La délégation d’assurance n’a peut-être pas dit son dernier mot.