Votre avis

Votre avis

Baromètre LPI SeLoger Septembre 2019 : Les tensions sur les prix des logements se renforcent au fil des mois

La progression des prix est restée soutenue au mois d’août dans toute la France, notamment pour les maisons selon le dernier baromètre LPI-SeLoger. L’analyse de son porte-parole Michel Mouillart.

© mysweetimmo/adobestock

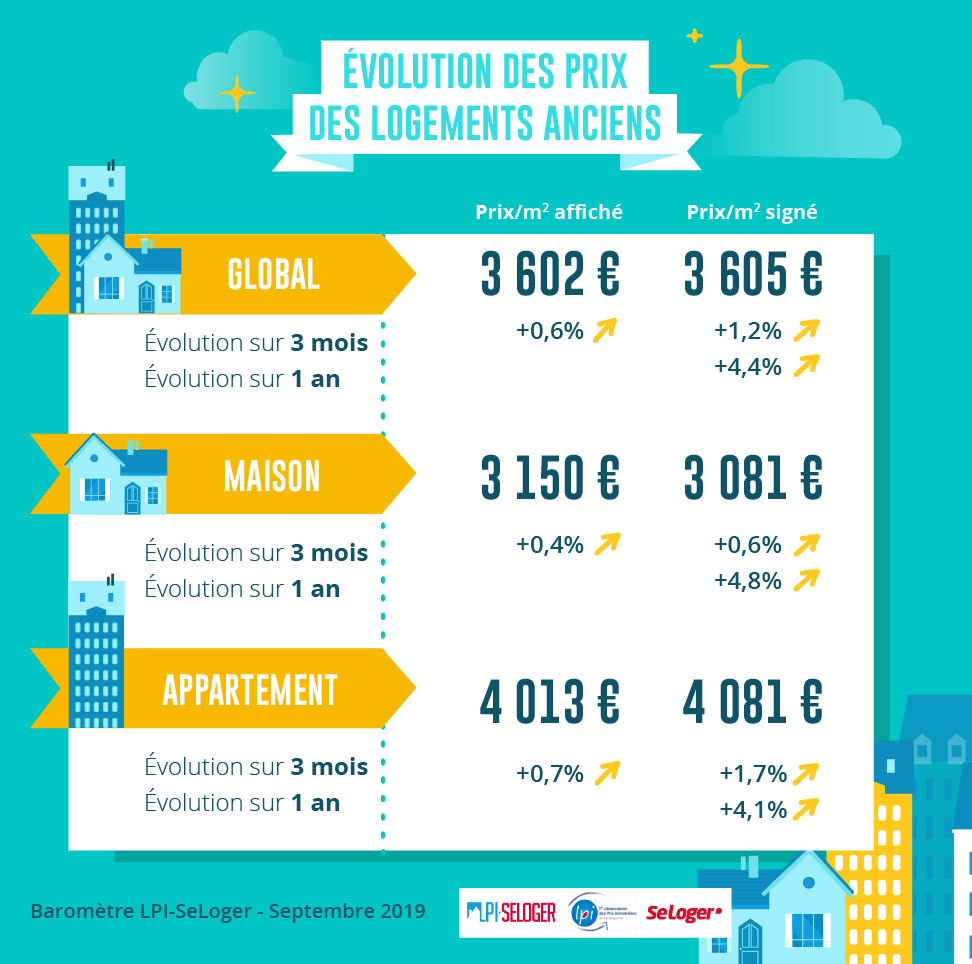

La hausse des prix de l’ancien est plus rapide : +4,4% pour les appartements en un an

Depuis le début du printemps, les tensions sur les prix des logements anciens se renforcent au fil des mois. En août, les prix signés se sont ainsi accrus de 4.4 % sur un an, en réponse au maintien de la pression d’une demande qui bénéficie pleinement de l’amélioration des conditions de crédit (baisse des taux d’intérêt, allongement des durées) et surtout de la diminution des taux d’apport personnel exigés par les banques : il y a un an à la même époque, la hausse était de 3.6 % sur un an.

C’est toujours sur le marché des maisons que la hausse des prix est la plus rapide : en août, les prix ont cru de 4.8 % sur un an (contre + 3.2 % il y a un an à la même époque), à un rythme qui ne s’était pas observé depuis la fin de l’hiver 2012. Mais la pression sur les prix reste contenue sur le marché des appartements, même si la hausse est maintenant un peu plus vive qu’au printemps dernier : avec une augmentation de 4.1 % sur un an (contre + 3.9 % il y a un an, à la même époque).

C’est toujours sur le marché des maisons que la hausse des prix est la plus rapide : en août, les prix ont cru de 4.8 % sur un an (contre + 3.2 % il y a un an à la même époque), à un rythme qui ne s’était pas observé depuis la fin de l’hiver 2012. Mais la pression sur les prix reste contenue sur le marché des appartements, même si la hausse est maintenant un peu plus vive qu’au printemps dernier : avec une augmentation de 4.1 % sur un an (contre + 3.9 % il y a un an, à la même époque).

Les tensions sur les prix des appartements neufs se renforcent : 2,8% en un an

Depuis la fin du printemps, la demande adressée aux constructeurs de maisons individuelles se redresse doucement : la baisse des taux d’apport personnel exigés par les banques a permis aux primo accédants découragés par la dégradation du PTZ de revenir sur le marché. Néanmoins, aucune tension ne se décèle sur les prix des maisons neuves : en août, confirmant le constat des mois précédents, la hausse des prix s’est établie à 0.9 % sur un an contre + 3.6 % il y a un an à la même époque (et même 5.1 % en août 2017). En revanche, le maintien des ventes d’appartements à un niveau élevé, grâce notamment aux facilités d’accès au crédit dont bénéficient la demande, s’accompagne d’un rythme de progression des prix qui se renforce au fil des mois : avec + 2.8 %, contre + 2.0 % en août 2018. Aussi les tensions sur les prix des appartements constatées durant l’été ont été plus marquées que celles qui s’observent habituellement à cette période de l’année.

Ainsi en août le rythme de progression des prix des logements neufs s’est établi à 2.5 % sur un an pour l’ensemble du marché.

Des situations très contrastées selon les villes

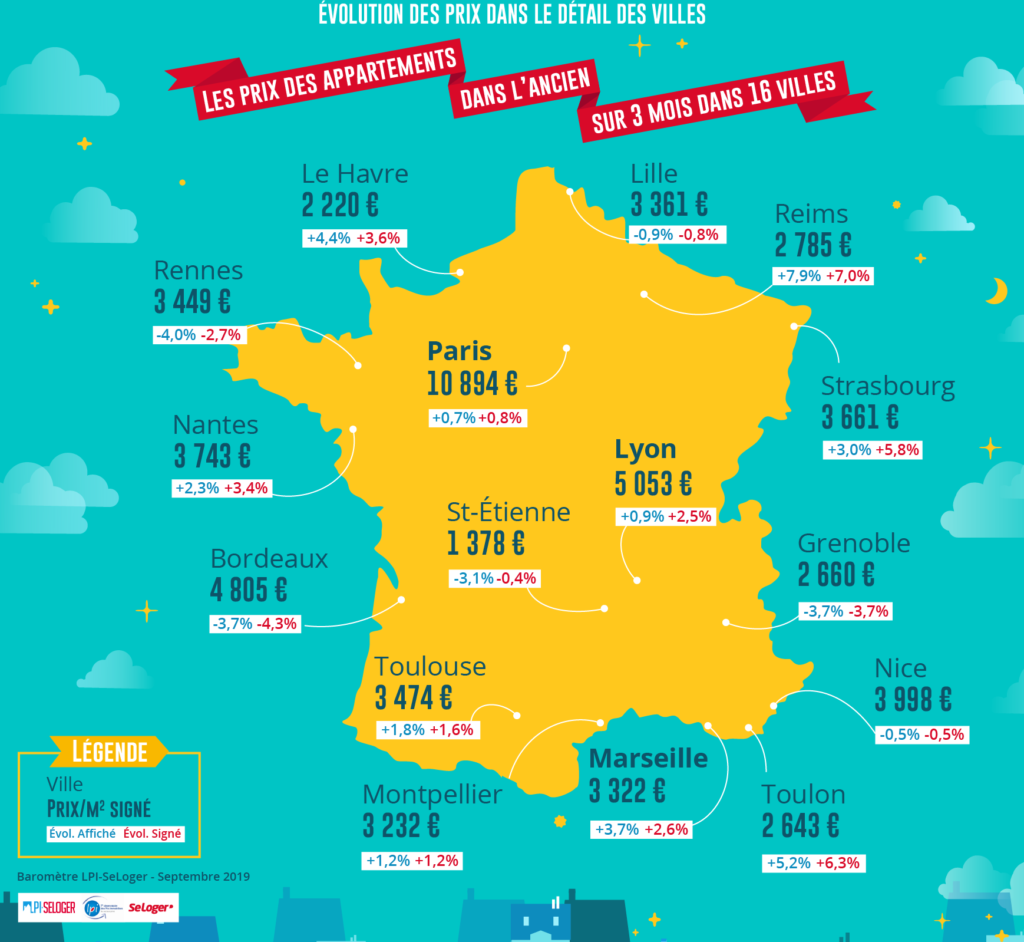

Dans beaucoup de grandes villes, le rythme de progression des prix des appartements anciens a nettement ralenti depuis le début de l’année. L’atterrissage de la hausse des prix est ainsi spectaculaire sur Bordeaux, avec + 1.0 % sur un an en août contre + 12.7 % il y a un an à la même époque : le retour au calme se constate aussi sur les communes limitrophes, telle Mérignac ou Pessac. Bien que moins prononcé, le ralentissement s’observe aussi, par exemple, sur Lille, avec + 2.3 % sur un an, contre + 6.0 % en août 2018 : mais avec un déplacement de la demande et des hausses de prix renforcées sur Villeneuve-d’Ascq ou sur Roubaix-Tourcoing.

En revanche, les tensions sur les prix sont très vives sur Brest et sur Rennes, confirmant les évolutions qui se constatent depuis la fin de l’année 2018. En outre, elles se renforcent sur Angers et, dans une moindre mesure, sur Le Mans et sur Nantes : de plus, depuis le début de l’année, la hausse des prix s’accélère nettement sur Saint Nazaire, illustrant la montée des déséquilibres et des tensions sur l’ensemble de la région des Pays de la Loire. Et bien que moins rapide qu’en 2018, la hausse des prix est encore vive sur Lyon et sur la plupart des villes de sa périphérie.

Cependant les tensions sur les prix restent très faibles sur la quasi-totalité de la Côte d’Azur, mais aussi dans certaines grandes villes de la région Rhône-Alpes : comme à Grenoble, à Saint-Etienne ou à Valence, pour des raisons très différentes d’une ville à l’autre.

Pause habituelle des ventes en août

Comme chaque année, les ventes de logements anciens ont reculé en août. Cependant, ce repli qui coïncide avec le moment fort des congés de l’été a été plus prononcé cette année qu’à l’habitude (- 30 %, contre – 25 % en moyenne chaque année depuis 2007), en raison notamment du niveau exceptionnel des ventes réalisées en juillet. Mais comme l’activité a été particulièrement soutenue depuis le printemps dernier, le niveau des ventes mesuré en niveau trimestriel glissant a continué de croître à un rythme soutenu (+ 14.7 % à fin août). Un tel rythme de progression des ventes à deux chiffres n’avait plus été constaté au cœur de l’été depuis 2010 : mais le marché de l’ancien bénéficiait alors de plus de 180 000 PTZ chaque année (contre à peu près 20 000 unités attendues en 2019).

La vitalité du marché constatée depuis le début de l’année 2019 s’explique toujours par une baisse sans précédent des exigences des banques en matière d’apport personnel, partout sur le territoire métropolitain. Néanmoins, depuis la fin du printemps, la tendance à la lente remontée des taux d’apport personnel se dessine. Et elle risque de peser sur le dynamisme du marché dans les prochains mois.

Nouvelle baisse des marges

En août, France entière, la marge de négociation s’est établie à 3.4 %, en moyenne : 2.8 % pour les appartements et 4.0 % pour les maisons.

En août, France entière, la marge de négociation s’est établie à 3.4 %, en moyenne : 2.8 % pour les appartements et 4.0 % pour les maisons.

Le niveau des marges recule encore. Il descend maintenant à des niveaux jamais observés jusqu’alors. Sur le marché des maisons, les marges se situent à 19 % sous leur moyenne de longue période, et sur le marché des appartements, à 31 % sous leur moyenne de longue période.

En effet, depuis le printemps dernier, les prix signés continuent de croître plus rapidement que les prix affichés. Et comme durant l’été la pression de la demande ne s’est guère relâchée, les délais de réalisation des ventes se réduisent et les marges se contractent. En outre, ces évolutions se constatent aussi bien sur les territoires ruraux et intermédiaires où la demande s’est redressée depuis le début de l’année que sur les marchés des grandes métropoles où les déséquilibres du marché se renforcent au fil des années. Ainsi les marges les plus faibles se constatent autant dans des régions fortement urbanisées où les déséquilibres de marché sont marqués (Ile de France ou Rhône-Alpes) que dans des régions aux marchés habituellement considérés comme plus tranquilles (Champagne-Ardenne ou Franche Comté) … mais où l’accession à la propriété est particulièrement active.

L’accession à la propriété au cœur du dynamisme

La baisse des exigences des banques en matière d’apport personnel a permis d’élargir le marché partout sur le territoire métropolitain, comme jamais auparavant. Les accédants à la propriété ont été les grands gagnants de cette évolution, même sur les territoires où la hausse des prix s’est poursuivie. Et ce sont les régions où l’accession à la propriété constitue la réponse essentielle à la pression de la demande qui ont le plus bénéficié du rebond des ventes de logements anciens.

Ainsi, et en dépit du fléchissement saisonnier des ventes de logements anciens constaté en août, l’activité a encore progressé (au cours des trois derniers mois) à un rythme annuel compris entre 10 et 15 % dans les régions délimitant à peu près le quart sud-ouest (Aquitaine, Centre, Languedoc-Roussillon, Limousin, Midi-Pyrénées et Poitou-Charentes). Et mise à part l’Ile de France où les ventes ne progressent que lentement, l’augmentation de l’activité se poursuit à un rythme annuel très soutenu, presque partout voisin de 20 % : le dynamisme des flux de l’accession à la propriété explique cela.

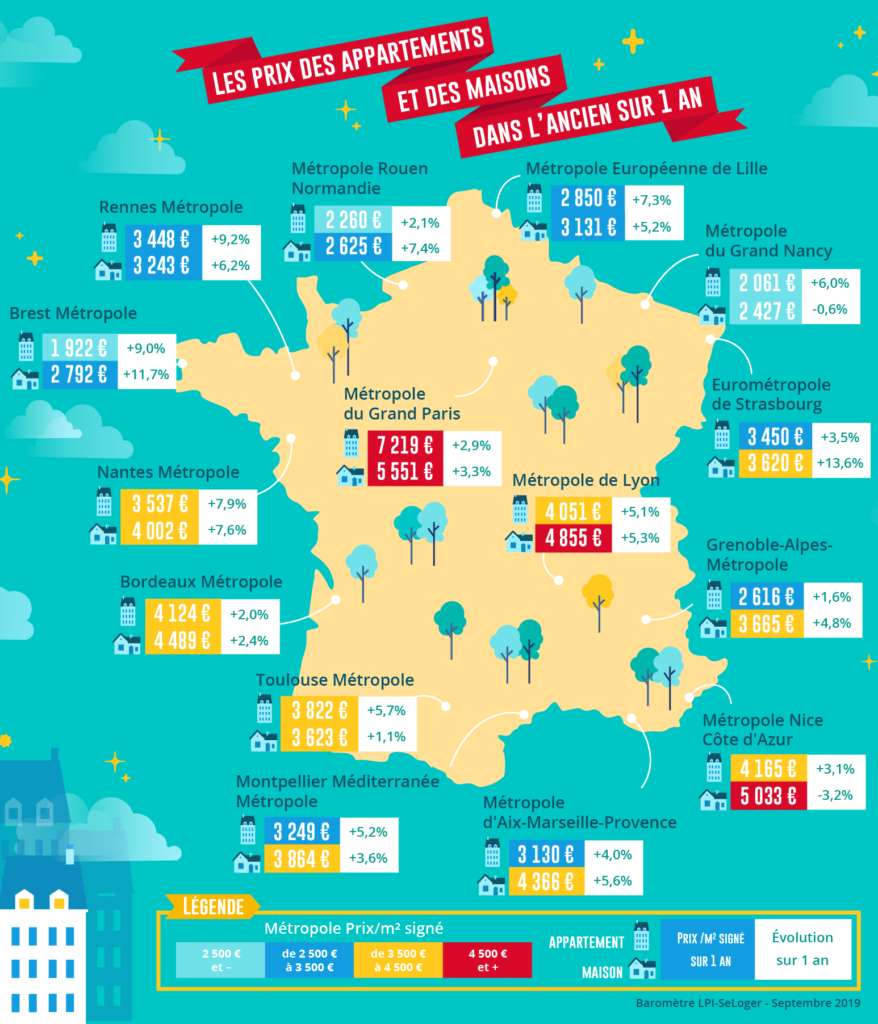

La dynamique des prix de l’ancien dans les métropoles

Les augmentations les plus rapides des prix des appartements anciens se constatent toujours sur les métropoles de Brest et de Rennes. La pression de la demande reste forte sur l’ensemble du territoire de ces métropoles et se diffuse sur les marchés des communes adjacentes. En revanche, le rythme de la hausse des prix s’affaiblit de nouveau dans les métropoles de Bordeaux et de Grenoble, aussi bien dans la ville-centre qu’en périphérie.

Les augmentations les plus rapides des prix des appartements anciens se constatent toujours sur les métropoles de Brest et de Rennes. La pression de la demande reste forte sur l’ensemble du territoire de ces métropoles et se diffuse sur les marchés des communes adjacentes. En revanche, le rythme de la hausse des prix s’affaiblit de nouveau dans les métropoles de Bordeaux et de Grenoble, aussi bien dans la ville-centre qu’en périphérie.

Habituellement, les tensions sur les prix des appartements sont plus prononcées dans le centre des métropoles qu’en périphérie : autant en raison de la rareté des biens disponibles dans le centre, que du fait de leur qualité et/ou des services qui leur sont associés (transports, équipements publics, commerces, …). Cela se constate notamment sur les métropoles de Nice, de Paris, de Rouen et de Toulouse. Les métropoles de Lille et de Marseille font exception à la règle, la pression de la demande se renforçant plus nettement sur la périphérie que sur le centre.

Sur le marché des maisons, la progression des prix reste la plus soutenue sur les métropoles de Brest et de Strasbourg (plus de 10 % sur un an) et elle concerne aussi bien la ville-centre que la périphérie. Et elle est un peu moins rapide sur les métropoles de Nantes, de Rennes et de Rouen (de l’ordre de 7 %), en raison principalement d’une augmentation des prix plus rapide en périphérie : cela illustre les conséquences du déplacement de la demande et l’impact de sa préférence pour la maison individuelle. Mais les prix des maisons reculent ou ne progressent que très lentement sur les métropoles de Nancy, de Nice et de Toulouse, du fait d’une moindre attirance de la périphérie.

C’est sur le marché des maisons que la hausse des prix est la plus rapide : en août, les prix ont cru de 4.8 % sur un an (contre + 3.2 % il y a un an à la même époque), à un rythme qui ne s’était pas observé depuis la fin de l’hiver 2012.

C’est sur le marché des maisons que la hausse des prix est la plus rapide : en août, les prix ont cru de 4.8 % sur un an (contre + 3.2 % il y a un an à la même époque), à un rythme qui ne s’était pas observé depuis la fin de l’hiver 2012.