Votre avis

Votre avis

Les banques encore plus conciliantes avec les emprunteurs sur le 2ème semestre 2019

Après deux années records, 2019 devrait encore être une année exceptionnelle pour le marché immobilier. Tous les feux sont au vert pour l’achat immobilier… Le point avec l’Observatoire des crédits Cafpi.

« Le nombre de transactions dans l’ancien a franchi la barre historique du million sur une année glissante (1 017 000 logements) à fin juin 2019 », indique Philippe Taboret, Directeur Général Adjoint de Cafpi.

Un marché en bonne santé porté par les primo-accédants

Les taux exceptionnels de cette 1ère partie d’année ont notamment permis aux primo-accédants de réaliser leurs projets immobiliers et de continuer à dynamiser le secteur. « Les primo-accédants, qui représentent plus de 60% de notre clientèle, aident fortement à la bonne santé du marché. Sans ces acheteurs, la chaîne de l’immobilier est rompue. Sans primo pas de secundo accédants ce qui a une répercussion directe sur les investisseurs, qui moins nombreux, déstabilisent le marché de la location.»

Le marché du logement est en effet un tout, une chaîne, où chaque maillon a son importance. L’immobilier existant en est le 1er maillon, à laquelle s’attache ensuite le neuf. Si l’un se grippe, l’autre bloque irrémédiablement. Cette bonne santé du marché n’est possible que grâce à un moteur puissant : les primo-accédants. Sans primo-accédants, l’ancien ralentit et le neuf s’arrête.

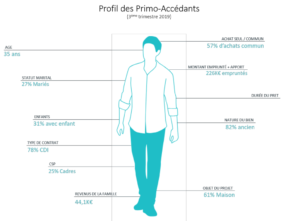

Au 3e trimestre 2019, près de 75% des primo-accédants ont emprunté sur 25 ans ou plus

D’après l’Observatoire des crédits de Cafpi au 3e trimestre, l’âge moyen de l’emprunteur primo-accédant est de 35 ans, 25% sont cadres et 78% sont en CDI. « Avec les taux records actuels et le nombre de dossiers reçus, les banques continuent de privilégier les profils les plus intéressants et présentant le moins de risques », précise Philippe Taboret. Ainsi, entre le 3e trimestre 2018 et le 3e trimestre 2019, le revenu annuel moyen des primo-accédants a augmenté de 1,4%, passant de 43 500 € à 44 100 €.

D’après l’Observatoire des crédits de Cafpi au 3e trimestre, l’âge moyen de l’emprunteur primo-accédant est de 35 ans, 25% sont cadres et 78% sont en CDI. « Avec les taux records actuels et le nombre de dossiers reçus, les banques continuent de privilégier les profils les plus intéressants et présentant le moins de risques », précise Philippe Taboret. Ainsi, entre le 3e trimestre 2018 et le 3e trimestre 2019, le revenu annuel moyen des primo-accédants a augmenté de 1,4%, passant de 43 500 € à 44 100 €.

Autre élément important, les primo-accédants n’hésitent pas à s’endetter plus pour accéder à la propriété « En un an, la durée initiale du prêt a augmenté de 5 mois, et l’endettement est passé de 5,16 années de revenus à 5,37, soit +77 jours. Afin de compenser la hausse des prix et de conserver leur pouvoir d’achat, les primo-accédants empruntent plus et sur de plus longues durées», note Fabrice Pesin, Directeur de la Stratégie et de l’Innovation de Cafpi. Au 3e trimestre 2019, 74,7% des emprunteurs souhaitant acquérir une résidence principale pour la 1ère fois ont emprunté sur 25 ans ou plus, contre 70,2% au 3ème trimestre 2018.

Le montant moyen emprunté par les secundo-accédants a connu une hausse sensible

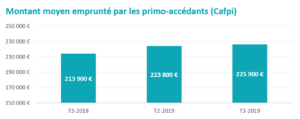

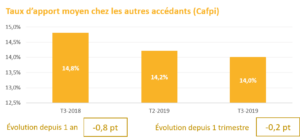

A l’image des primo-accédants, les secundo-accédants ont vu leur montant moyen emprunté augmenter entre le T3 2018 et le T3 2019 (+6,7%, passant de 334 500 € à 357 000  €). « Le montant moyen emprunté par les secundo-accédants ayant augmenté (+6,7%) d’une façon plus conséquente que le revenu annuel moyen par famille (+4,7%) entre le T3 2018 et le T3 2019, le taux d’apport a diminué, passant de 14,8% au T3 2018 à 14% au T3 2019 », ajoute Fabrice Pesin.

€). « Le montant moyen emprunté par les secundo-accédants ayant augmenté (+6,7%) d’une façon plus conséquente que le revenu annuel moyen par famille (+4,7%) entre le T3 2018 et le T3 2019, le taux d’apport a diminué, passant de 14,8% au T3 2018 à 14% au T3 2019 », ajoute Fabrice Pesin.

On observe également chez les emprunteurs déjà propriétaires de leur résidence principale une hausse de l’endettement en années de revenus, avec 5,91 années de revenus au T3 2019, contre 5,76 un an plus tôt, ainsi que de la durée initiale du prêt, avec + 6 mois entre le T3 2018 et le T3 2019 pour atteindre 258 mois lors du 3e trimestre 2019. « Ces chiffres montrent que tous les profils profitent des taux bas pour réaliser leur projet immobilier, mais également que la pierre reste une valeur sûre dans la constitution du patrimoine des Français », explique Philippe Taboret.

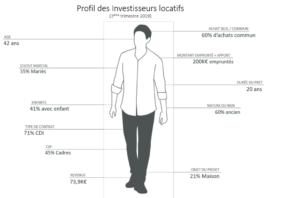

Le montant moyen et la durée initiale des prêts augmentent aussi au niveau des investisseurs locatifs

79% des investisseurs se tournent vers des appartements, en général de plus petite taille. Par conséquent, avec 200 000 € au T3 2019, le montant moyen emprunté est plus faible que pour les acquéreurs de résidence principale mais la dynamique est tout aussi marquée (+6,6% par rapport à 187 700 € au T3 2018).

79% des investisseurs se tournent vers des appartements, en général de plus petite taille. Par conséquent, avec 200 000 € au T3 2019, le montant moyen emprunté est plus faible que pour les acquéreurs de résidence principale mais la dynamique est tout aussi marquée (+6,6% par rapport à 187 700 € au T3 2018).

Alors que plus des 3/4 des accédants (primo et secundo) empruntent sur des durées supérieures ou égales à 20 ans, chez les investisseurs les emprunts sont de plus courte durée (68,9% des emprunts se font sur des durées inférieures ou égales à 20 ans). Pour autant, là aussi la durée initiale des prêts augmente, de 4 mois en moyenne sur les 12 derniers mois.

« Les prix de l’immobilier ayant explosé ces dernières années, certains habitants de grandes villes, comme Paris, n’hésitent plus à investir en Province pour louer, alors même qu’ils sont locataires de leur bien dans la capitale », ajoute Philippe Taboret. Ce phénomène est particulièrement marqué au niveau des Milleniums : depuis le début de l’année 2019, les investisseurs locatifs nés après 1980 se répartissent à parts quasi égales entre détenteurs et non détenteurs de leur résidence principale alors que les investisseurs locatifs nés avant 1980 sont aux trois quarts détenteurs de leur résidence principale.

« Pour tous les profils analysés, les montants et les durées d’emprunts sont plus conséquents au T3 2019 par rapport au T3 2018 et dans le même temps les taux d’apport diminuent. Ces indicateurs démontrent qu’il y a une démocratisation de l’accession à la propriété, et ce, quel que soit le profil de l’emprunteur », conclut-il.

Avec les taux records actuels et le nombre de dossiers reçus, les banques continuent de privilégier les profils les plus intéressants et présentant le moins de risques.

Avec les taux records actuels et le nombre de dossiers reçus, les banques continuent de privilégier les profils les plus intéressants et présentant le moins de risques.