Votre avis

Votre avis

Immobilier Paris : Ce n’est pas parce que les prix se stabilisent qu’il faut parler de bulle immobilière !

Si les prix moyens de l’immobilier parisien font du surplace depuis 2 mois selon le dernier baromètre des prix de l’immobilier MeilleursAgents, il faut se garder des conclusions hâtives. Analyse.

© mysweetimmo/adobestock

Pas de bulle spéculative à Paris

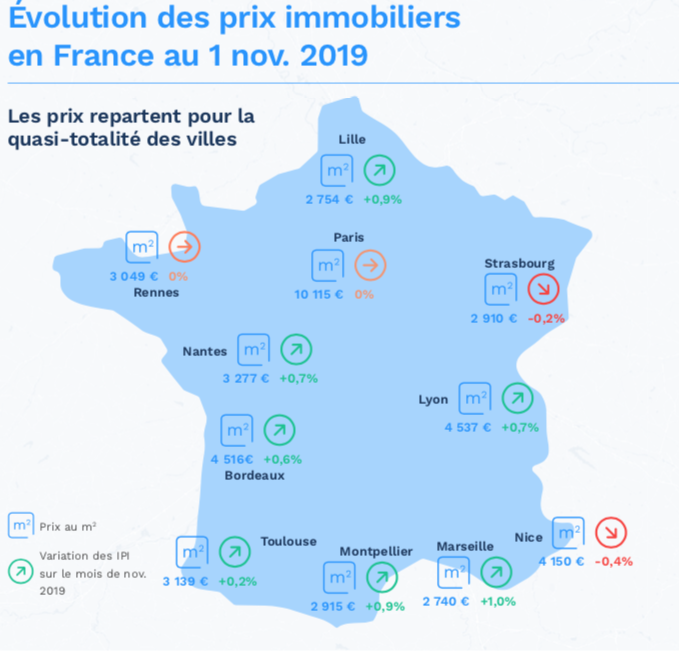

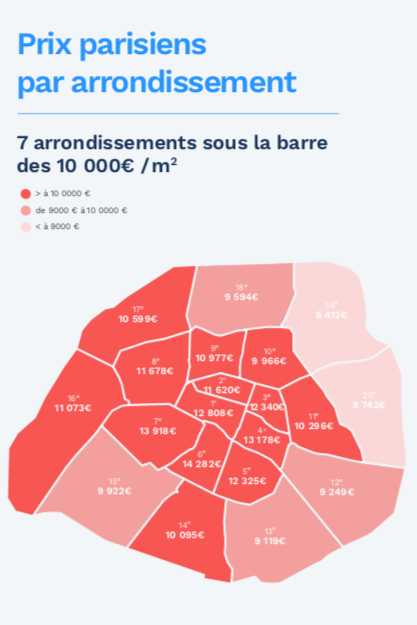

Pour le deuxième mois consécutif, les prix de l’immobilier à Paris n’ont pas bougé (10 115 €/m2). Nulle raison pour autant d’y voir les prémices d’un retournement du marché. Bien au contraire… Si la barre des 10 000 € le m2 a peut-être encore un effet psychologique sur certains acquéreurs, le nombre de candidats à la propriété intra-muros ne faiblit pas avec un ratio de l’ordre de 12 acheteurs pour dix vendeurs.

Quant aux esprits chagrins prompts à évoquer une bulle spéculative prête à exploser, leur pessimisme va à l’encontre de la réalité du marché. Alors que l’idée même d’une bulle immobilière implique une volonté d’acheter dans la perspective de réaliser une plus-value rapide, nous constatons un état d’esprit bien différent de la part des acquéreurs potentiels. Aujourd’hui, ces derniers cherchent avant tout à se loger ou à investir dans l’immobilier en profitant des taux de crédit historiquement bas (0,92% sur 15 ans, 1,08% sur 20 ans et 1,33% sur 25 ans selon les dernières données de l’Observatoire Crédit Logement/CSA).

Quant aux esprits chagrins prompts à évoquer une bulle spéculative prête à exploser, leur pessimisme va à l’encontre de la réalité du marché. Alors que l’idée même d’une bulle immobilière implique une volonté d’acheter dans la perspective de réaliser une plus-value rapide, nous constatons un état d’esprit bien différent de la part des acquéreurs potentiels. Aujourd’hui, ces derniers cherchent avant tout à se loger ou à investir dans l’immobilier en profitant des taux de crédit historiquement bas (0,92% sur 15 ans, 1,08% sur 20 ans et 1,33% sur 25 ans selon les dernières données de l’Observatoire Crédit Logement/CSA).

Autre argument à mettre en avant : les prix, malgré leur forte poussée depuis le début de l’année (+7,4%), ne sont absolument pas décorrélés de la capacité financière des acquéreurs. La hausse modérée des revenus combinée à la baisse des taux d’emprunt durant cette même période a en effet généré un gain important de pouvoir d’achat pour les candidats à la propriété dans la capitale. Celui-ci est par ailleurs d’autant plus élevé que la durée des prêts bancaires s’est parallèlement allongée (229 mois en moyenne d’après l’Observatoire Crédit Logement/ CSA). Conséquence, contrairement aux idées reçues, la capacité financière des parisiens a donc non seulement augmenté davantage que les tarifs de la pierre entre 2015 et 2019. De quoi repousser une nouvelle fois toute supposée menace de bulle spéculative.

Enfin, difficile de croire au caractère spéculatif du marché parisien alors même que ce dernier offre à l’heure actuelle aux investisseurs une rémunération brute bien plus élevée que celle proposée par les autres produits de placements (2,8% en moyenne contre 1,8% pour les fonds en euros des contrats d’assurance-vie). Sans compter que le risque de vacance dans la capitale est très faible compte tenu de la demande locative.

Enfin, difficile de croire au caractère spéculatif du marché parisien alors même que ce dernier offre à l’heure actuelle aux investisseurs une rémunération brute bien plus élevée que celle proposée par les autres produits de placements (2,8% en moyenne contre 1,8% pour les fonds en euros des contrats d’assurance-vie). Sans compter que le risque de vacance dans la capitale est très faible compte tenu de la demande locative.

Un regain de dynamisme dans les grandes agglomérations françaises

Après une pause liée à la rentrée traditionnellement moins dynamique, les prix sont repartis à la hausse dans la quasi-totalité des dix plus grandes métropoles françaises (+1% à Marseille, +0,9% à Montpellier et Lille, +0,7% à Lyon et Nantes, +0,6% à Bordeaux…). Principale explication : des niveaux de pouvoir d’achat particulièrement conséquents dans ces différentes communes grâce à des taux de crédits toujours aussi bas.

Les acquéreurs ne s’y trompent pas. Désireux de bénéficier de ces conditions historiques, ils se montrent en effet de plus en plus présents sur le marché. Et ce, même à Bordeaux ou Nice confrontés depuis plusieurs mois à une faiblesse de la demande. Ainsi, selon l’Indicateur de Tension Immobilière (ITI) MeilleursAgents, Rennes, Lyon, Nantes, Montpellier ou encore Paris comptent désormais entre 20 et 25% d’acheteurs de plus que de vendeurs. Une proportion qui grimpe à près de 30% à Strasbourg et Toulouse et explose à Lille avec plus de 14 acheteurs pour 10 vendeurs.

2020 sera t-elle l’année de Marseille ?

Si le marché de la cité phocéenne, encore mal remis de la crise immobilière de 2008 (-6% depuis janvier 2008), apparaît toujours un peu en recul par rapport aux grandes métropoles françaises (2 618€ le m2 moyen contre 4 537€ à Lyon ou encore 4 516€ à Bordeaux ainsi que 3277€ à Nantes), il semble retrouver des couleurs depuis maintenant un an (+4%). Certes toujours loin des performances enregistrées par Lyon (+11,3%), Nantes (+9,6%) ou Toulouse (+6,1%) au cours des douze derniers mois, il fait néanmoins jeu quasi- égal avec Lille (+4,6%) et Strasbourg (+4,4%).

Mieux, alors que les autres grandes agglomérations de l’Hexagone ont dû composer avec un léger ralentissement saisonnier depuis la rentrée (+0,2% à Rennes, +0,5% à Bordeaux…), la préfecture des Bouches-du-Rhône a pour sa part vu ses prix grimper de 1,6%. Un record seulement battu par Lyon (+1,7%). Et si les acheteurs se font encore un peu discrets (à peine un peu plus d’un acquéreur par vendeur), l’indicateur de Tension Immobilière (ITI) témoigne de leur présence de plus en plus marquée (+6% depuis mai).

La raison de ce regain d’intérêt ? Malgré un taux de chômage bien au-dessus de la moyenne nationale (11%), le pouvoir d’achat immobilier dans la commune se révèle très élevé avec un délai moyen pour rentabiliser son achat parmi les plus courts de France (39 mois).

La conjonction de l’ensemble de ces facteurs positifs nous laisse donc augurer la poursuite de cette bonne dynamique du marché dans les mois à venir. Pour autant, cette tendance demeure fragile et ne pourra être confirmée que si Marseille s’attelle à la mise en place d’une véritable politique de transformation et de rénovation urbaine. Et surtout, réussit son pari de redynamiser son économie actuellement toujours en berne. Une ville à suivre donc…