Votre avis

Votre avis

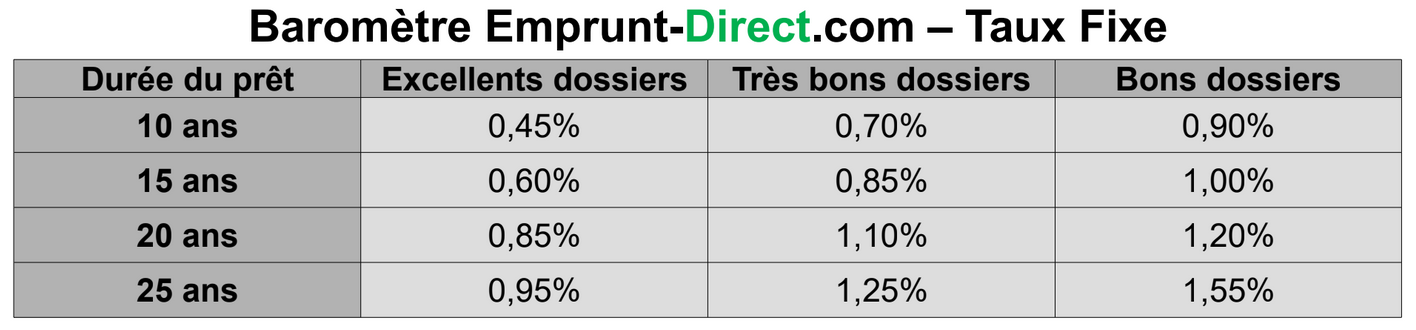

Crédit immobilier Ile-de-France : Des taux en baisse et un retour des banques sur le marché du crédit à l’habitat

Le courtier Emprunt-Direct.com publie son baromètre concernant l’évolution des taux de crédit immobilier en région Ile-de-France pour le mois de janvier 2021.

© adobestock

Des baisses de 5 à 0,25 points de base selon les dossiers

Les taux ont baissé en janvier selon les barèmes communiqués au cours de ce mois par les banques partenaires d’Emprunt-direct.com. Les banques ont fait évoluer leurs grilles ce mois-ci, alors qu’elles les avaient laissées inchangées depuis le mois d’août. On notera ainsi des baisses de taux qui vont de 5 à 25 points de base, et qui concernent l’ensemble des maturités de crédit et qualités de dossiers.

Certains banques plus actives en janvier sur le marché du crédit immobilier

Les banques attendaient, avant décembre, la prise de position du Haut Conseil de stabilité financière (HCSF). Sa décision a donné un peu de visibilité aux établissements, en permettant notamment au taux d’effort maximal de passer de 33 à 35%. Les établissements cherchent des dossiers de qualité et ont de

fait choisi d’abaisser leurs taux pour acquérir une nouvelle clientèle. Après avoir été largement sollicitées pour les prêts aux entreprises en 2020, certaines banques sont nettement plus actives en ce début d’année 2021 et reviennent sur le marché du crédit à l’habitat selon Emprunt-direct.

Assouplissement relatif du taux d’effort

Pour l’heure, le relatif assouplissement sur le taux d’effort semble avoir un impact positif du point de vue de la demande, qui s’avère être en net rebond. Sur le front des autres recommandations, on notera que la hausse du pourcentage dérogatoire aux règles du HCSF, qui est désormais fixé à 20% contre 15% précédemment, pourrait avoir des conséquences négatives sur la production en 2021.

En effet, si une recommandation des 15 % de dérogation était établie jusqu’en décembre, on remarquera que les chiffres de l’ACPR avaient montré que, dans les faits, le pourcentage dérogatoire réel appliqué par l’ensemble des banques était de 21%. Quelques banques n’avaient, de facto, pas utilisé en 2020 la dérogation quand d’autres étaient nettement au-dessus du pourcentage des 15 % inscrits dans les premières recommandations du HCSF (pour certaines jusqu’à 40 %), et dopaient le pourcentage réel.

Du fait du changement prochain de la nature de la règle – les recommandations étant amenées à se transformer dans quelques mois en obligation – ces quelques établissements sont obligés de revenir dans la norme, en excluant notamment de leur production les profils les plus fragiles, dans un contexte

économique toujours heurté.