Votre avis

Votre avis

Crédit immobilier : « En janvier, le taux moyen a reculé pour les 3 SMIC et plus, mais il s’est accru pour les ménages modestes », Michel Mouillart

Michel Mouillart analyse le marché des crédits immobiliers aux particuliers en janvier 2021 sur la base des résultats de l’Observatoire Crédit Logement/CSA de janvier 2021.

© adobestock

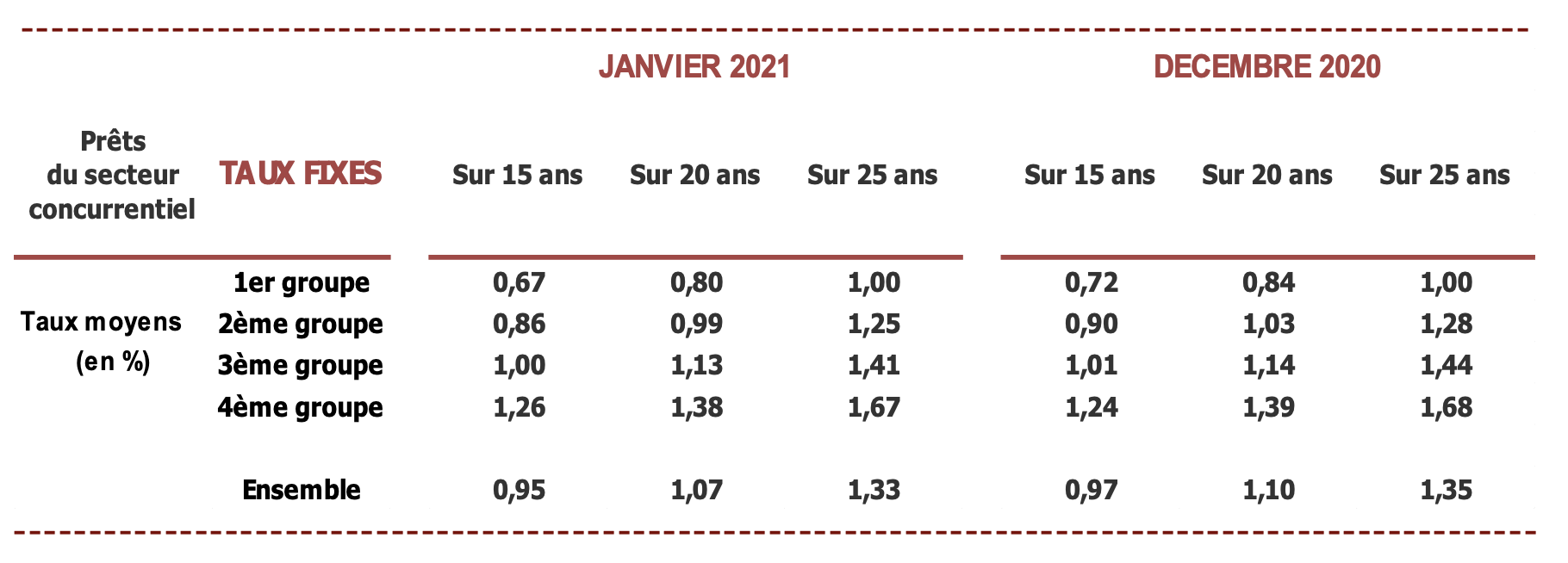

Les taux d’intérêt sur les prêts du secteur bancaire

En janvier 2021, le taux moyen des crédits du secteur concurrentiel (hors assurance et coût des sûretés) s’est établi à 1.17 % (1.23 % pour l’accession dans le neuf et 1.18 % pour l’accession dans l’ancien).

Le taux moyen des nouveaux crédits qui avait reculé (presque) régulièrement dès juillet 2020 s’était établi à 1.17 % en décembre dernier. Ainsi ce taux, après s’être accru de 16 points de base entre mars et juin, avait perdu 10 points au cours du second semestre, sans pour autant revenir au niveau qui était le sien avant le premier confinement. Le taux moyen est donc resté stable en janvier 2021, en dépit des baisses affichées dans les barèmes de la plupart établissements de crédit et pour presque toutes les maturités de prêts.

En fait, le taux moyen a reculé de 3 points de base entre décembre et janvier pour les emprunteurs dont les revenus sont au moins égaux à 3 SMIC : avec, en janvier, un taux de 1.13 % pour les 3 à 5 SMIC et de 1.00 % pour les 5 SMIC et plus. Mais il s’est accru de 3 points pour les moins de 3 SMIC, pour un taux de 1.25 %.

De plus, si en janvier le taux moyen est resté stable, le taux des prêts à 15 ans et à 25 ans a reculé de 2 points de base et ceux de prêts à 20 ans, de 3 points. Mais le déplacement de la production vers les durées les plus longues a, encore une fois, neutralisé l’impact de ces baisses sur le taux moyen. Enfin, l’évolution n’a pas été identique sur tous les marchés : en janvier, le taux moyen des crédits n’a baissé que de 1 point de base sur le marché de l’ancien (1.17 % en janvier 2021), alors qu’il restait stable sur celui du neuf (1.20 % en janvier 2021) et qu’il s’élevait de 6 points sur celui des travaux (1.15 % en janvier 2021).

Mais ce ne sont pas les emprunteurs du 4ème groupe[1] ne présentant pas les meilleurs profils (niveaux des revenus et de l’apport personnel) qui ont été les bénéficiaires de la baisse de 2 à 3 points des taux des prêts observés en janvier. Sur les prêts à 20 ou à 25 ans, ils n’ont obtenu qu’une diminution de 1 point : et sur les prêts à 15 ans, les taux auxquels ils empruntent ont augmenté de 2 points. Le taux proposé à tous les emprunteurs du 4ème groupe est alors supérieur d’au moins 31 points à la moyenne du marché, pour une durée donnée. En revanche, les emprunteurs du 1er décile ont bénéficié d’une diminution des taux d’au moins 4 points, sur les prêts à 15 ou à 20 ans.

Et sur l’ensemble du marché, de l’ordre de 50 % des emprunteurs ont pu bénéficier d’un prêt à un taux inférieur ou égal à 1 %, comme cela se constate depuis plus d’une année. Ce n’est donc pas le mouvement de recul du taux moyen qui explique cela, mais les caractéristiques des emprunteurs. Et d’ailleurs, en janvier 2021, les meilleures des signatures pouvaient emprunter à 0.67 % sur 15 ans !

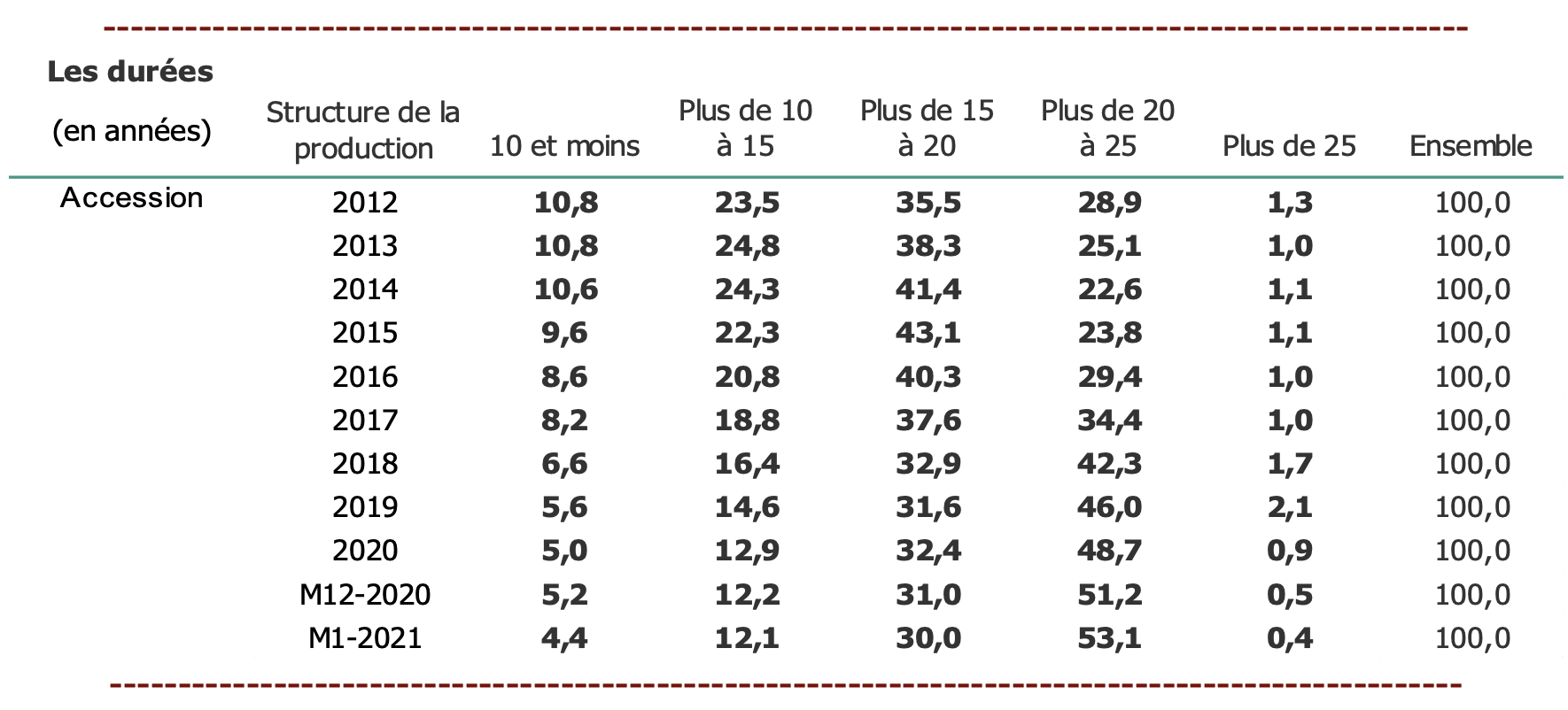

La durée des prêts bancaires accordés

En janvier 2021, la durée moyenne des prêts s’est établie à 227 mois (253 mois pour l’accession dans le neuf et 247 mois pour l’accession dans l’ancien).

La durée moyenne s’était accrue dès le début de l’été 2020, afin d’absorber les conséquences de la hausse des prix des logements et, souvent, de contenir les taux d’effort sous le seuil des 33 %, dans le contexte de la crise déclenchée par la Covid-19 : elle avait ainsi augmenté de 6 mois, entre février et octobre, pour parvenir à un niveau jamais observé jusqu’alors (235 mois). Mais à partir de décembre, la durée moyenne a commencé à reculer et la baisse s’est poursuivie en janvier : en perdant 2 mois depuis décembre 2020 (8 mois depuis octobre), la durée moyenne est ainsi revenue à son niveau de l’automne 2019. Ce sont les prêts accordés aux ménages modestes (moins de 3 SMIC) qui portent l’essentiel de ce recul : en janvier, leur durée a diminué de 7 mois pour s’établir à 225 mois. En revanche, pour les 3 à 5 SMIC la durée moyenne s’est accrue de 6 mois (à 234 mois) ; alors que celle des 5 SMIC et plus ne diminuait que de 1 mois (à 222 mois).

Néanmoins, la structure de la production se déforme encore. Dans le cas des seuls prêts bancaires à l’accession à la propriété, la part de la production à plus de 25 ans baisse toujours (0.4 % en janvier 2021) pour s’établir au niveau le plus bas constaté depuis plus de 15 ans. En revanche, 53.1 % de la production a été réalisée sur une durée comprise entre plus de 20 ans et 25 ans : cette tranche de durées renforce donc son poids dans le marché pour atteindre un niveau très élevé, sans précédent jusqu’alors. Et la part des prêts les plus courts (15 ans et moins) ne représente plus que 16.5 % du total de la production, soit moitié moins que dans la première moitié des années 2010.

L’activité du marché des crédits

Durant les deux premiers mois de 2020, l’activité du marché des crédits avait commencé à se dégrader (- 6.6 % pour le nombre de prêts accordés, en glissement annuel), sous l’effet de la hausse des prix des logements et de la mise en œuvre de la recommandation du HCSF. Avec le déclenchement de la crise de la Covid-19, les mois de mars à mai ont été très perturbés (- 41.9 % pour le nombre de prêts, en glissement annuel). Et en dépit du rebond de la demande constaté dès juin et largement alimenté par les projets mis en sommeil durant le 1er confinement, le marché n’avait pas retrouvé la vigueur de l’été 2019 (- 7.7 % pour le nombre de prêts accordés de juin à septembre, en glissement annuel). D’autant que la mise en œuvre du 2ème confinement a affecté les conditions de réalisation des projets immobiliers des ménages (- 12.5 % pour le nombre de prêts accordés au 4ème trimestre). Aussi en 2020, la production a été en retrait de 16.5 % (contre + 9.8 % il y a un an à la même époque) et le nombre de prêts accordés de 18.1 % (contre + 5.5 % il y a un an).

En effet, la demande qui est affectée par les conséquences économiques et sociales de la crise sanitaire et la dégradation de son moral n’avait pu se relever que partiellement depuis la sortie du 1er confinement et elle a rechuté assez lourdement en décembre (- 8.4 % en glissement annuel, pour le nombre de prêts et – 12.1 % pour la production). Dans ces conditions, la dégradation du marché s’est poursuivie et amplifiée en janvier 2021 : avec – 16.0 % en glissement annuel, pour le nombre de prêts et – 22.3 % pour la production. Pour l’heure, ni la mise en œuvre de la recommandation du HCSF de décembre 2020, ni les nouvelles valeurs des seuils d’usure publiées par la Banque de France en janvier 2021 n’ont permis à la demande de se redresser.

L’activité mesurée en niveau annuel glissant recule donc toujours, après trois mois de décrochage de la demande au printemps 2020, une reprise bridée par le durcissement des conditions d’octroi des prêts voulu par les autorités de contrôle bancaire, puis la mise en œuvre d’un nouveau confinement en novembre, l’instauration d’un couvre-feu dès le 15 décembre 2020 et son durcissement à partir du 16 janvier 2021 : avec en janvier, – 18.6 % pour la production (contre + 9.3 % il y a un an à la même époque) et – 19.0 % pour le nombre de prêts bancaires accordés (contre + 4.8 % il y a un an).

Ceux qui escomptaient une reprise de la demande et un redémarrage des marchés, grâce à ce qui avait été accueilli comme « un assouplissement et une plus grande ouverture de l’accès au crédit » lors de la publication de la recommandation du HCSF de décembre 2020, et qui avaient vu dans les nouvelles valeurs des seuils d’usure publiées par la Banque de France en janvier un signal supplémentaire de la volonté des autorités de contrôle des banques de redynamiser l’activité, devront encore attendre.

[1] Le 1er groupe rassemble les 25% d’emprunteurs dont le taux est le plus bas (valeurs des taux inférieures au 1er quartile, Q1). Et le 4ème groupe, les 25% d’emprunteurs dont le taux est le plus élevé (valeurs des taux supérieures au 3ème quartile, Q3). Le 2ème groupe rassemble donc les 25% d’emprunteurs dont le taux est compris entre Q1 et la médiane. Et le 3ème groupe, les 25% d’emprunteurs dont le taux est compris entre la médiane et Q3.

Le taux moyen a reculé de 3 points de base entre décembre et janvier pour les emprunteurs dont les revenus sont au moins égaux à 3 SMIC : avec, en janvier, un taux de 1.13 % pour les 3 à 5 SMIC et de 1.00 % pour les 5 SMIC et plus. Mais il s’est accru de 3 points pour les moins de 3 SMIC, pour un taux de 1.25 %.

Le taux moyen a reculé de 3 points de base entre décembre et janvier pour les emprunteurs dont les revenus sont au moins égaux à 3 SMIC : avec, en janvier, un taux de 1.13 % pour les 3 à 5 SMIC et de 1.00 % pour les 5 SMIC et plus. Mais il s’est accru de 3 points pour les moins de 3 SMIC, pour un taux de 1.25 %.