Votre avis

Votre avis

Crédit immobilier : Bilan 2020, quels enjeux et perspectives pour 2021 ?

La Centrale de Financement dresse le bilan de l’année 2020 et fait le point sur l’évolution des conditions d’accès à l’emprunt par rapport à 2019, après analyse des dossiers finalisés sur les périodes étudiées.

© adobestock

Retour sur l’année 2020

Dans le contexte de crise que nous connaissons, les conditions d’emprunt se sont d’abord resserrées en raison des mesures mises en place par le Haut Conseil de Stabilité Financière (HCSF), pour limiter l’accès à l’emprunt dès le mois de janvier 2020 (durée de l’emprunt limitée à 25 ans et taux d’endettement à 33% maximum).

Le volume de transactions immobilières générées sur l’année 2020 a diminué d’environ 25% par rapport à l’année 2019 (980 000 transactions immobilières recensées sur 2020). Afin de soutenir une reprise du marché du crédit immobilier dès le début de l’année 2021, le HCSF a finalement décidé d’assouplir les normes en vigueur en passant à 35% d’endettement maximal autorisé (en incluant le coût de l’assurance emprunteur) et en permettant des emprunts sur une durée de 27 ans, pour l’immobilier neuf.

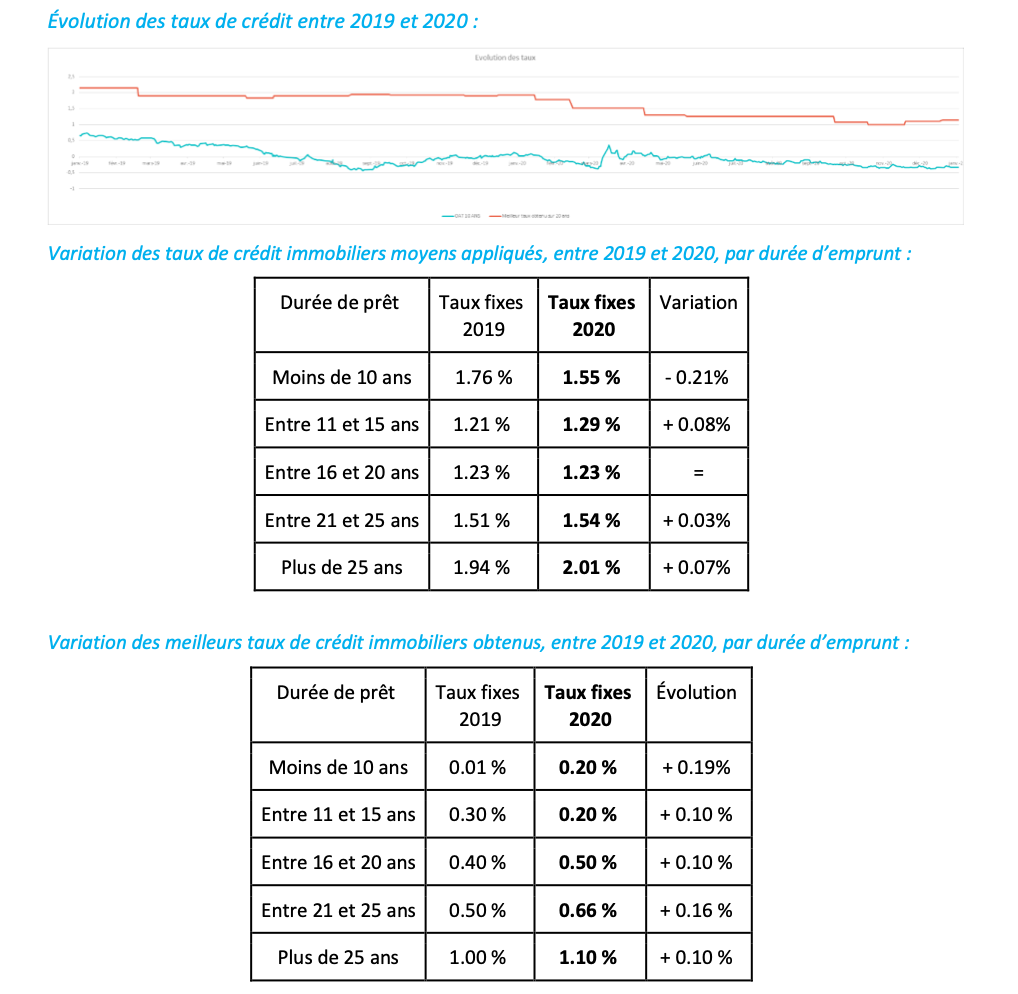

Des taux de crédit bas et relativement stables entre 2019 et 2020…

Afin de soutenir le dynamisme d’un marché du crédit immobilier très impacté par la crise sanitaire et les mesures restrictives imposées par le HCSF, les organismes bancaires ont fait le choix, sur l’ensemble de l’année 2020, de maintenir des conditions de taux de crédit attractives, pour les emprunteurs. Malgré une légère hausse de taux de crédit sur les emprunts de longue durée, notamment sur 25 ans (+0,07%), et sur les prêts contractés sur une durée de 11 à 15 ans (+0,08%), ceux-ci sont restés particulièrement bas et quasiment au même niveau que ceux appliqués en 2019 (toutes durées de prêt confondues).

… mais un marché du crédit favorables aux ménages les plus aisés en 2020

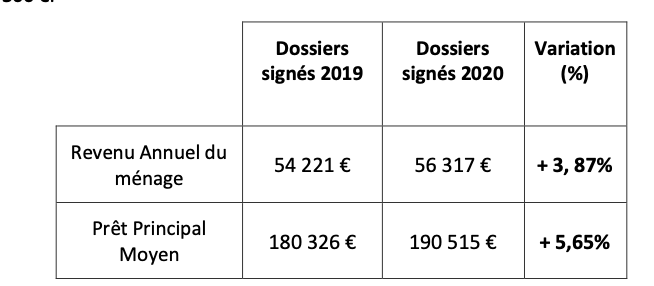

Malgré des taux d’emprunt toujours attractifs, le durcissement des conditions d’octroi de crédit en 2020 (durée de l’emprunt limitée à 25 ans et taux d’endettement à 33% maximum) a restreint le nombre de ménages éligibles à l’emprunt, permettant principalement aux emprunteurs les plus aisés de concrétiser leurs projets immobiliers. Les revenus annuels moyens des Français ayant contracté un prêt, entre 2019 et 2020, ont ainsi augmenté de 3,87% (soit 2 096 € de plus d’une année sur l’autre). En 2020, les ménages ayant pu accéder à l’emprunt (dossiers finalisés sur 2020) disposaient, en moyenne, d’un revenu annuel d’environ 56 300 €.

Cette hausse de revenu a également eu un impact direct sur le montant du prêt principal moyen, lequel a augmenté de 5,65% entre 2019 et 2020 (sur les dossiers signés), soit un montant moyen de prêt de 10 189€ supérieur à celui de l’année précédente. Les profils d’emprunteurs qui ont pu contracter un prêt immobilier en 2020 sont donc plus aisés que l’année précédente…

Une augmentation de plus de 20% du montant d’apport demandé entre 2019 et 2020 (sur les dossiers finalisés)

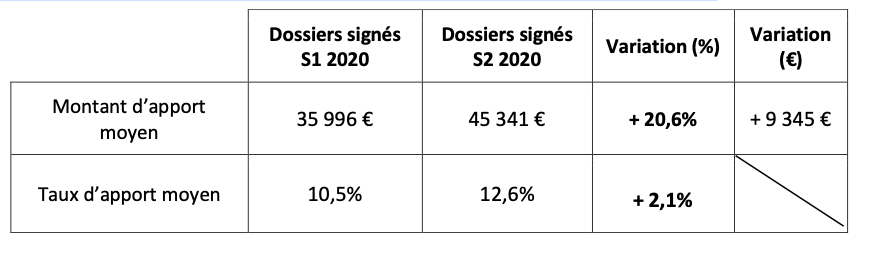

Le contexte de crise sanitaire a incité les banques à se montrer plus prudentes dans la sélection des dossiers d’emprunt immobilier au cours de l’année 2020, comme en témoigne la hausse significative du montant d’apport moyen demandé aux ménages emprunteurs au cours de l’année : entre le premier semestre 2020 (qui a bénéficié d’un premier trimestre plus favorable à l’emprunt) et le deuxième semestre (bouleversé par l’arrivée de la crise), le montant d’apport moyen demandé est passé de 35 996 € à 45 341 €, soit une augmentation de 20,6% (sur les dossiers finalisés). La corrélation entre la crise sanitaire et l’évolution du montant d’apport demandé par les établissements bancaires se vérifie également à travers la hausse du pourcentage d’apport demandé aux emprunteurs sur cette même période ; celui-ci a augmenté de 2,1 %, d’un semestre sur l’autre en 2020.

En 2020, le montant d’apport que l’emprunteur était en capacité de livrer, en complément du prêt contracté, est devenu un critère déterminant pour accéder à l’emprunt immobilier ; pour les organismes de crédit, il constitue en effet un indicateur rassurant sur la solvabilité des ménages emprunteurs.

En 2020, les primo-accédants ont été les emprunteurs les plus pénalisés sur le marché du crédit immobilier

Mesures restrictives du HCSF, vigilance accrue des banques, crise sanitaire, baisse du taux d’usure… De nombreux emprunteurs ont été particulièrement pénalisés face à l’emprunt immobilier sur l’ensemble de l’année 2020. Parmi eux :

- Les ménages travaillant dans les secteurs d’activité sinistrés par la crise sanitaire (restauration, hôtellerie, industrie aéronautique, événementiel, etc.)

- Les emprunteurs âgés ou polypathologiques dont la santé est considérée comme « à risque » par les assureurs, et pour lesquels une surcote d’assurance est appliquée sur le prêt. Au cours de l’année 2020, ces emprunteurs ont été particulièrement impactés par la légère hausse des taux combinée à une baisse du taux d’usure, générant un « effet ciseau ». Le Taux Annuel Effectif Global (TAEG) affecté au prêt de ces emprunteurs a donc rapidement atteint le taux d’usure en vigueur et ajourné leur projet d’achat immobilier…

- Les primo-accédants, souvent jeunes et en début de carrière, ont été les principaux emprunteurs à subir les effets directs de la crise sanitaire, notamment en raison de la mise en chômage partiel d’un certain nombre d’entre eux…

« Par la baisse importante de revenu que cela a généré, de nombreux primo- accédants se sont retrouvés dans l’obligation de reporter voire d’annuler complétement leurs projets d’acquisitions immobilières et ce, jusqu’à ce que la crise sanitaire soit solutionnée… », précise Sylvain Lefèvre, Président de la Centrale de Financement.

Des primo-accédants ayant dû recourir au soutien financier de leurs ascendants familiaux

La part des primo-accédants, parmi l’ensemble des ménages ayant emprunté entre 2019 et 2020, a d’ailleurs diminué de 2%, passant ainsi de 36 % à 34 % (sur les dossiers signés).

Dans ce contexte, les primo-accédants ayant pu prétendre à l’emprunt ont dû apporter des garanties supplémentaires à leur organisme bancaire, lors de la signature de leur contrat de prêt immobilier. Parmi ces garanties :

- Un apport financier plus important qu’en 2019 représentant 10 à 20% du montant total du prêt. Entre 2019 et 2020, le montant d’apport demandé aux primo-accédants a augmenté de 6,25%, pour ceux dont le dossier de prêt a été finalisé. Là-aussi la corrélation entre la crise sanitaire et l’augmentation du montant d’apport demandé par les banques se vérifie également à travers la hausse de 10% de l’apport demandé par les banques aux primo-accédants entre le 1er et le 2eme semestre 2020 (sur les dossiers finalisés).

- Des revenus annuels suffisamment élevés permettant de respecter les contraintes liées aux mesures du HCSF (33% d’endettement maximum et une durée d’emprunt ne dépassant pas 25 ans). Dès lors, le revenu annuel moyen des primo-accédants ayant emprunté en 2020 a augmenté de près de 4% entre 2019 et 2020, faisant naturellement augmenter le montant moyen du prêt de 7,19%, d’une année sur l’autre.

«Particulièrement pénalisés par la crise, les primo-accédants ont dû, pour prétendre à un prêt immobilier au cours de l’année 2020, avoir recours au soutien financier de leur famille, plus particulièrement de leurs ascendants à travers la mise en place, par exemple, de donations », ajoute Sylvain Lefèvre.

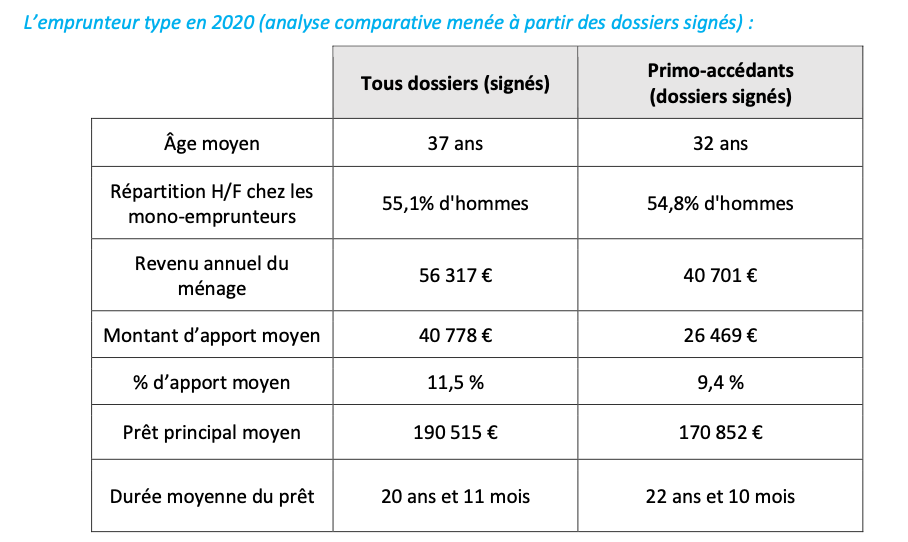

Le profil de l’emprunteur type en 2020

Dans ce contexte contraint par la crise, le profil type de l’emprunteur en 2020 est généralement un homme (55,1%) de 37 ans, dont le revenu annuel s’élève à environ 56 300 €. Celui-ci s’engage sur un prêt d’environ 190 500 €, contracté sur 20 ans et 11 mois en moyenne.

Le profil-type du primo-accédant ayant pu contracter un prêt en 2020 est également un homme (55,8%) de 32 ans, gagnant environ 40 700 € par an et contractant un prêt immobilier d’environ 170 850 €, sur 22 ans et 10 mois en moyenne.

Selon l’étude de La Centrale de Financement, la proportion de femmes parmi les mono-emprunteurs a augmenté de 2,2% entre 2019 et 2020, sur les dossiers signés.

« D’une manière générale, nous constatons que la part des femmes dans l’emprunt augmente d’année en année. Cela s’explique notamment par l’évolution de leur place au sein de notre société. Cette tendance s’est effectivement accentuée au cours de la crise sanitaire que nous traversons, en raison de « l’effet divorce » et des séparations engendrées par le confinement… » explique Sylvain Lefèvre.

Selon l’étude de La Centrale de Financement, la proportion de femmes parmi les mono-emprunteurs a augmenté de 2,2% entre 2019 et 2020, sur les dossiers signés.

« D’une manière générale, nous constatons que la part des femmes dans l’emprunt augmente d’année en année. Cela s’explique notamment par l’évolution de leur place au sein de notre société. Cette tendance s’est effectivement accentuée au cours de la crise sanitaire que nous traversons, en raison de « l’effet divorce » et des séparations engendrées par le confinement… » explique Sylvain Lefèvre.

Une durée moyenne de prêt qui s’est allongée de 2 mois, entre 2019 et 2020

A l’analyse des dossiers finalisés sur 2019 et 2020, La Centrale de Financement constate que la durée moyenne de l’emprunt s’est allongée de 2 mois entre les périodes étudiées. En effet, nombreux sont les ménages à avoir reporté ou mis en suspens leurs échéances de prêt, pendant les deux premiers mois de confinement strict en 2020.

« Nous constatons aussi que le montant moyen du prêt a augmenté de 5,35% tandis que les revenus moyens des emprunteurs et le montant d’apport n’ont pas véritablement augmenté dans les mêmes proportions (respectivement de 3,72% et de 0,52%, sur les dossiers signés entre 2019 et 2020), ce qui a provoqué un allongement mécanique de la durée moyenne des prêts (en raison du respect des normes du HCSF). », ajoute Sylvain Lefèvre.

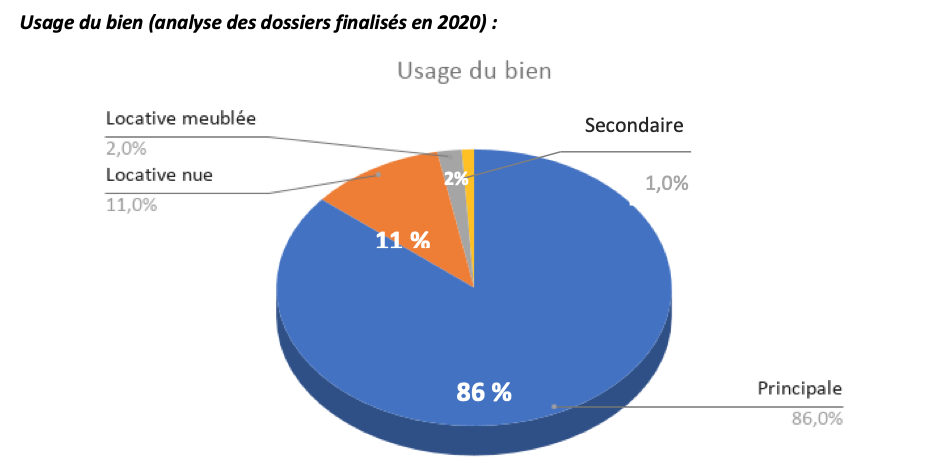

Préférence à l’acquisition d’une résidence principale

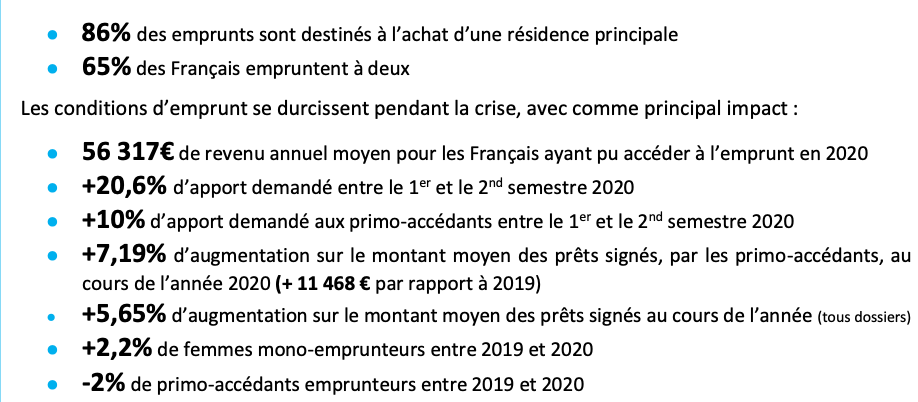

Selon La Centrale de Financement, les Français ont confirmé, en 2020, leur préférence pour l’acquisition d’une résidence principale, représentant 86% des dossiers finalisés. Ils privilégient également, toujours, l’emprunt à deux pour 65% des dossiers finalisés par La Centrale de Financement en 2020, contre 64 % en 2019.

Un besoin de confort et d’espace plus marqué depuis la crise sanitaire

En 2020, des évolutions se font sentir dans l’orientation des besoins des ménages : l’expérience des confinements successifs et la généralisation du télétravail poussent les Français à rechercher davantage d’espace et de confort. Cela se traduit par un accroissement de l’intérêt des ménages pour les régions, notamment les métropoles et leurs proches banlieues, connectées à Paris grâce aux principaux axes TGV.

« La peur du virus génère de l’éloignement et modifie les façons de travailler ; la généralisation du télétravail et de la visioconférence a engendré une augmentation d’environ 10% des intentions d’achat de résidences secondaires dans les communes limitrophes aux principaux axes TGV (Lille, Bordeaux, Lyon…), souvent moins coûteuses et plus calmes. Une envie très forte de se rapprocher du berceau historique familial s’est également fait ressentir parmi les différents emprunteurs accompagnés au cours de l’année 2020. », explique Sylvain Lefèvre, président de La Centrale de Financement.

Une approche plus digitale de l’emprunt immobilier : +30% des demandes de pré-accords en ligne !

La dématérialisation croissante des démarches dans le contexte sanitaire actuel a également poussé les ménages emprunteurs à adopter une approche plus digitale de leur financement immobilier. Afin de les accompagner au mieux dans ces démarches, La Centrale de Financement est le premier courtier français à avoir mis en place une plateforme, sur son site internet, de pré-accord en ligne (depuis le 18 décembre 2019). Celle-ci facilite l’obtention d’un accord de principe sur son prêt et permet de garantir la solvabilité de l’emprunteur, un critère particulièrement indispensable dans ce contexte de crise ! Depuis novembre 2020, La Centrale de Financement constate une augmentation accrue des demandes de pré-accords en ligne, de l’ordre de 30%…

Enjeux et perspectives pour le marché du crédit immobilier en 2021 : La perspective incertaine d’un déconfinement total

Le contexte reste fortement marqué par l’incertitude, avec une situation sanitaire toujours tendue qui pèse sur l’économie française dans son ensemble. Malgré la menace imminente d’un nouveau confinement, des mesures encourageantes sont à noter. Celles-ci pourraient permettre de redynamiser le marché du crédit immobilier à l’horizon 2021 : le 17 décembre 2020, le Haut Conseil de Stabilité Financière a notamment assoupli les critères d’accès à l’emprunt (durée de l’emprunt limitée à 27 ans, et taux d’endettement porté à 35% maximum). D’autre part, les taux de crédit restent bas, ce qui permet de dresser le tableau d’un début d’année plus propice à l’emprunt immobilier, que sur le 2eme semestre 2020…

« La perspective éventuelle d’un déconfinement total à partir de la mi-avril serait porteuse d’espoir pour le secteur du crédit immobilier dans son ensemble ; le marché pourrait ainsi connaître un rebond à la fin du premier semestre 2021. », envisage Sylvain Lefèvre. Enfin, malgré la crise sanitaire, l’acquisition immobilière continuera à rythmer et accompagner les projets des ménages français, en 2021. « L’immobilier est intrinsèquement lié aux évolutions structurelles de la vie des Français (mise en ménage, naissances, évolutions professionnelles etc.), et sur lesquelles la crise n’a pas de prise ! », ajoute Sylvain Lefèvre.

L’accès au crédit immobilier conditionné à une application rigoureuse des nouvelles normes du HCSF

Au cours de l’année 2020, l’application généralisée des mesures restrictives du Haut Conseil de Stabilité Financière a pu souffrir quelques dérogations, à la discrétion des banques, et ainsi permettre aux ménages de s’endetter au-delà du seuil des 33%… Les organismes de crédit ont examiné au cas par cas les dossiers de prêt, en fonction de 7 critères fondamentaux, parmi lesquels : l’analyse du reste à vivre, l’existence d’un saut de charge, le niveau de l’épargne après projet, ou encore le fonctionnement des comptes.

«De manière générale, le monde du courtage a bien intégré le caractère péremptoire des recommandations du Haut Conseil de Stabilité Financière. Certains acteurs historiquement leader sur le prêt immobilier sont plus enclins à y déroger ; pour autant, on ne constate, pour le moment, aucune entorse au règlement financier en dehors de la marge de flexibilité autorisée… », affirme Sylvain Lefèvre.

Cette marge de flexibilité vis-à-vis des critères définis par le HCSF, portée de 15 à 20% à la fin de l’année 2020, permet un certain assouplissement des critères, en particulier pour les primo-accédants (selon le rapport du HCSF du 17 décembre 2020). Toutefois, le financement d’un crédit dérogatoire par les organismes de crédit reste marginal et ce, pour deux raisons : d’une part, cette décision est toujours soumise à un arbitrage rigoureux ; d’autre part, elle présente des inconvénients comptables pour les banques, qui sont contraintes de puiser dans leurs fonds propres pour réaliser ce type de financement.

« Un bémol néanmoins. Depuis peu, le coût de l’assurance emprunteur doit être pris en compte dans le calcul de l’endettement des futurs acquéreurs, ce qui peut faire significativement varier la mensualité de l’emprunteur en fonction des assureurs consultés ou continuer de pénaliser ceux dont la santé est considérée comme « à risque » (comme avec l’effet ciseau) … Afin de bénéficier de la meilleure couverture assurantielle possible, il est en effet conseillé de se faire accompagner par un professionnel du crédit immobilier, tel que La Centrale de Financement. Celle-ci donne accès à un large choix de solutions d’assurances emprunteurs (25 contrats différents) permettant de bénéficier de l’option la plus avantageuse, aussi bien sur le plan des risques couverts que sur le montant global de l’assurance-crédit… », ajoute Sylvain Lefèvre.

« Les banques débutent l’année avec une baisse d’environ 20% du stock d’affaires nouvelles par rapport au début de l’année 2020. Elles resteront donc particulièrement positives et tournées vers la production de crédit en 2021. Les organismes bancaires sont donc toujours enclins à regarder les dossiers avec bienveillance. Nous restons donc confiants pour l’avenir du marché du crédit immobilier sur 2021 ! », conclut Sylvain Lefèvre.