Votre avis

Votre avis

Crédit immobilier et crise sanitaire : une production 2020 bien meilleure qu’attendue !

Les derniers chiffres communiqués par la Banque de France sur la production de crédit indiquent que l’année 2020 est quasi-identique à 2019, hors renégociations. L’analyse de Pretto …

© adobestock

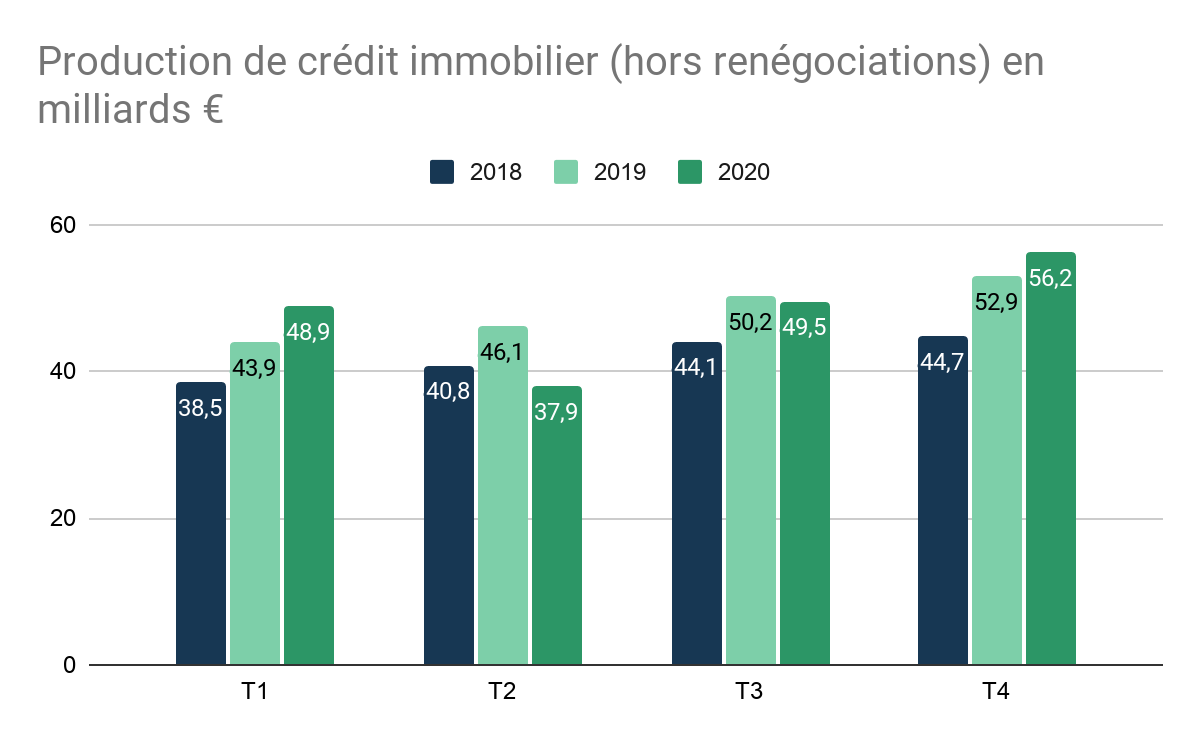

La production de crédit en 2020 s’élève à 192,4 milliards d’euros (hors renégociations) soit en très léger recul de 0,31 % par rapport au niveau record de 2019 (la production 2019 hors renégociations s’élevant à 193 milliards d’euros). Cette stagnation de la production en 2020 cache en réalité une saisonnalité très contrastée : les premiers et derniers trimestres de l’année sont en hausse par rapport à 2019, là où les deuxième et troisième trimestres sont en baisse.

« L’année 2020 démarrait fort, lancée par la fin 2019. Le premier confinement a constitué un frein puissant à la croissance de la production de crédit, mais le marché a bien rebondi » déclare Pierre Chapon, président de Pretto.

La hausse des prix rattrape la baisse des volumes

Cette bonne tenue de la production en valeur indique une augmentation du montant moyen emprunté, le nombre de transactions ayant lui baissé en 2020, d’environ 7 % en se basant sur les estimations des Notaires de France (980 000 transactions en 2020 contre 1 million en 2019).

« Le montant de crédit moyen a manifestement augmenté, ce qui peut s’expliquer par une hausse des prix, mais aussi par le fait que certains profils plus modestes n’ont pas pu concrétiser leur projet, là où les ménages aisés ont moins été impactés par les restrictions de l’année », indique Pierre Chapon. En effet, selon plusieurs sources, la hausse des prix immobiliers en France varie entre 2 et 6,5 % en 2020

2021, un début d’année propice à une production de crédit soutenue

Les voyants de la production de crédit sont au vert en ce début d’année. D’abord, les conditions d’octroi s’assouplissent, suite aux ajustements apportés par le HCSF fin décembre. Avec un taux d’endettement fixé à 35 % maximum désormais, et une marge de manœuvre de 20 %, les emprunteurs voient leur capacité d’emprunt augmenter de 6 %. En parallèle, les banques affichent un fort volontarisme à prêter à des niveaux de taux très attractifs, aidées en cela par des niveaux de dépôts en hausse sur 2020, le taux d’épargne des ménages ayant atteint 21 % en 2020 contre 15 % en 2019 selon l’INSEE. Les taux ont ainsi atteint des niveaux inférieurs à ceux de décembre 2019, identifié comme un plus bas historique par Crédit logement (0,84 % sur 15 ans, 1,01 % sur 20 ans et de 1,26 % sur 25 ans au 2 février 2021).

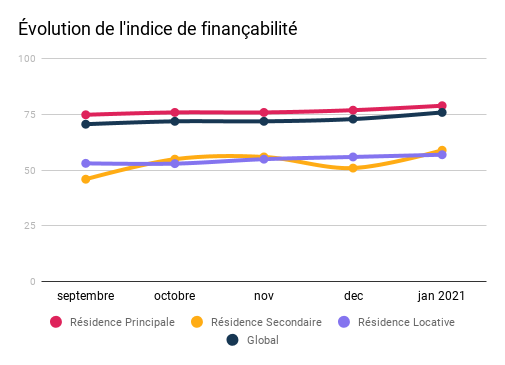

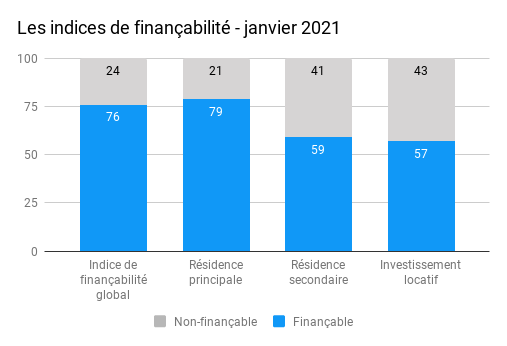

Des éléments qui jouent donc en faveur de la production de crédit immobilier. Une amélioration de la situation qui commence aussi à se voir sur l’indice de finançabilité établi par Pretto (qui évalue la part de simulations Pretto qui répondent positivement aux critères d’évaluation des banques).

L’indice global a ainsi connu un bond de 3 points entre décembre 2020 et janvier 2021 (76 points). La finançabilité des résidences principales augmente de 2 points (79 points) et celle des investissements locatifs d’un point (57 points).

Après avoir connu un recul de 5 points en décembre, la finançabilité des résidences secondaires, quant à elle, repart à la hausse, passant de 51 à 59 points.

« Ce rebond de la finançabilité illustre bien la volonté des banques de prêter après l’assouplissement des recommandations du HCSF. Certaines d’entre elles les mettent déjà en pratique ; combiné à la baisse des taux, cela a un impact très visible sur la faisabilité des projets », indique Pierre Chapon.

Le montant de crédit moyen a manifestement augmenté, ce qui peut s'expliquer par une hausse des prix, mais aussi par le fait que certains profils plus modestes n'ont pas pu concrétiser leur projet, là où les ménages aisés ont moins été impactés par les restrictions de l'année.