Votre avis

Votre avis

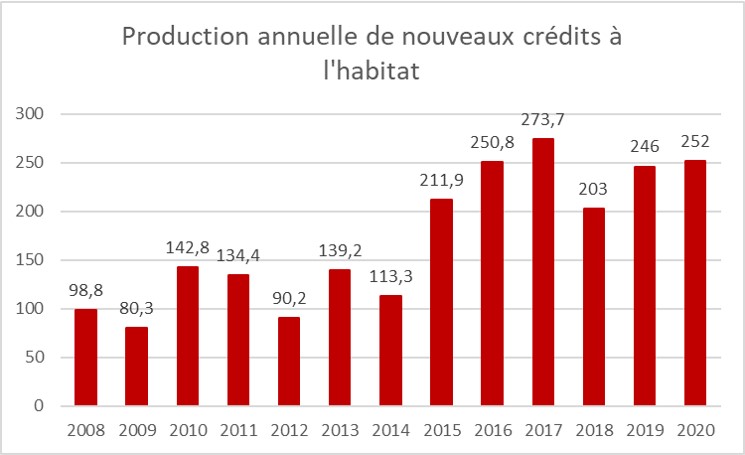

Crédit immobilier et confinement : Une production de crédits 2020 équivalente à celle de 2019 !

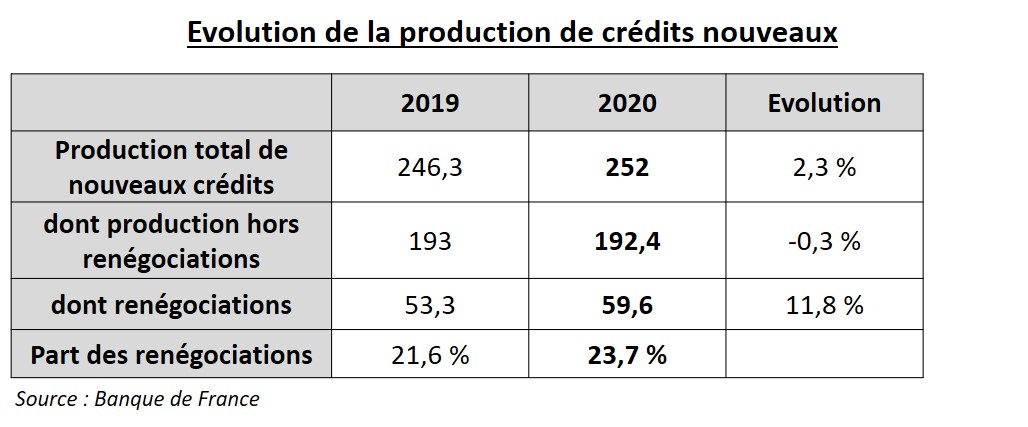

En 2020, malgré une année marquée par la crise sanitaire, deux confinements, et un durcissement des conditions d’octroi de crédit suite aux recommandations du HCSF, la production de crédits ressort en légère hausse, de 2,3 % par rapport à 2019, à 252 milliards contre 246,3 milliards ! Cela est lié notamment à la hausse de près de 12 % des renégociations de crédits.

© adobestock

La Banque de France vient de publier ses données sur la production de crédits à l’habitat du mois de décembre 2020. En 2020, malgré une année marquée par la crise sanitaire, deux confinements, et un durcissement des conditions d’octroi de crédit suite aux recommandations du HCSF, la production de crédits ressort en légère hausse, de 2,3 % par rapport à 2019, à 252 milliards contre 246,3 milliards ! Cela est lié notamment à la hausse de près de 12 % des renégociations de crédits.

Au 1er semestre et notamment pendant le confinement, le mouvement des renégociations de prêt est reparti en forte hausse. D’après les chiffres de la Banque de France les renégociations de prêts ont même représenté 47 % des nouveaux crédits (9,6 milliards d’euros) en avril, contre 14 % en décembre pour un montant de 3 milliards d’euros. Une activité soutenue constatée aussi par Vousfinancer dans son réseau d’agences. Au 1er semestre, à fin juin, les renégociations de crédit ont augmenté de 53 % par rapport à la même période en 2019 et leur part dans la production de crédit a doublé ! Elles représentaient 15 % de la production de crédit au 1er semestre 2020, contre 7 % au S1 2019.

Au final en moyenne, cette année 23,7 % des crédits nouveaux étaient des renégociations ou rachats de prêt selon la Banque de France.

Une production de crédits soutenue en 2020, grâce aux renégociations, mais pas seulement…

« Le mouvement de renégociations de crédit a fortement repris cette année pour plusieurs raisons. Beaucoup de demandes qui avaient été déposées en fin d’année 2019, à un moment où les taux étaient à nouveau très bas, n’ont été traitées qu’en 2020, en raison de la priorité donnée aux dossiers d’acquisitions. Par ailleurs, ceux qui souhaitaient renégocier leur crédit mais ne l’avaient pas encore fait, ont pris le temps d’effectuer les démarches pendant le confinement, et n’étant pas tributaires d’une signature notaire, ces dossiers ont pu aboutir rapidement au printemps. Avec les récentes baisses de taux, le mouvement devrait se poursuivre en 2021 car il y a encore de belles opportunités de renégocier son crédit pour tous ceux qui remboursent un crédit à plus de 2,5 % », explique Sandrine Allonier, porte-parole de Vousfinancer.

Mais une bonne résistance aussi de la production de crédit car à un effet de rattrapage post confinement

Hors renégociations de crédit, la production 2020 est équivalente à celle de 2019, alors même que l’année a été marquée par deux confinements, une crise sanitaire et des conditions d’octroi plus strictes en lien avec les recommandations du Haut conseil de stabilité financière. La production liée à des transactions atteint ainsi 192,4 milliards d’euros, contre 193 en 2019, grâce à un effet de rattrapage post-confinement.

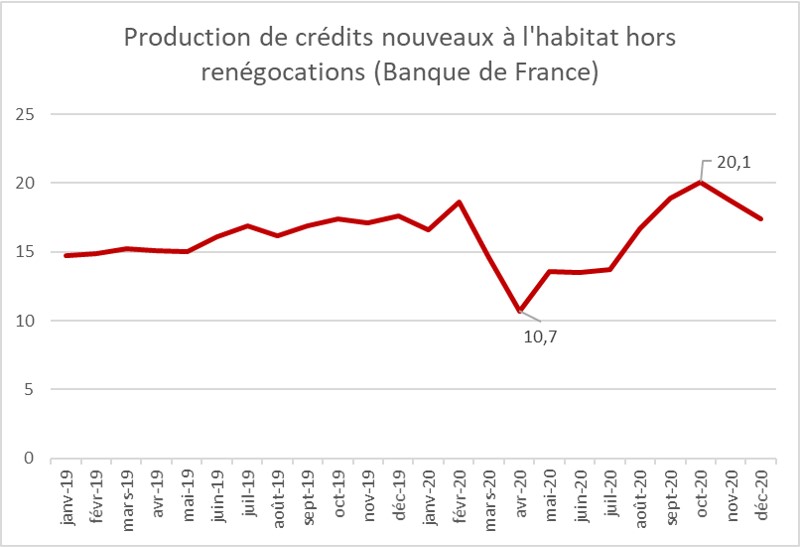

« Durant le 1er confinement, qui a surpris tout le monde, peu de banques accordaient des crédits notamment en raison du manque de personnel de la difficulté de le faire à distance. De toute façon, le marché immobilier était à l’arrêt et la production est ainsi tombée à 10,7 milliards d’euros en avril, l’un de ses plus bas niveaux, puis est restée aux alentours de 13 milliards jusqu’en juillet, avant de rebondir à plus de 20 milliards d’euros en octobre, un record ! Durant le second confinement, la production a pu se maintenir… D’un point de vue macroéconomique, marché immobilier a finalement été très résilient en 2020 », analyse Julie Bachet, directrice générale de Vousfinancer.

Quelle prévision pour la production de crédits 2021 ?

S’il est trop tôt pour faire des prévisions à moyen ou long terme, la production de crédits devrait se maintenir en 2021 : « Les banques ont la volonté de prêter pour capter de nouveaux clients via le crédit immobilier qui reste leur principal vecteur de conquête. Par ailleurs elles ont des objectifs de production de crédit pour 2021 équivalents à ceux de 2020, donc ambitieux… Enfin, les taux qui devraient rester bas, devraient continuer à booster la demande dans un contexte en outre de légère détente des conditions d’octroi de crédits. La grande inconnue est donc l’évolution de la situation économique et de l’emploi et son impact sur le marché, mais le fait que l’immobilier soit une valeur refuge devrait contribuer au dynamisme du marché immobilier cette année », conclut Julie Bachet.

Les taux qui devraient rester bas, devraient continuer à booster la demande dans un contexte en outre de légère détente des conditions d’octroi de crédits. La grande inconnue est donc l’évolution de la situation économique et de l’emploi et son impact sur le marché, mais le fait que l’immobilier soit une valeur refuge devrait contribuer au dynamisme du marché immobilier cette année.