Votre avis

Votre avis

Baromètre LPI-Seloger : La hausse des prix des logements anciens se poursuit

Voici ce qu’il faut retenir du baromètre LPI SeLoger du mois d’avril analysant les chiffres du marché à fin mars.

© adobestock/ Angers

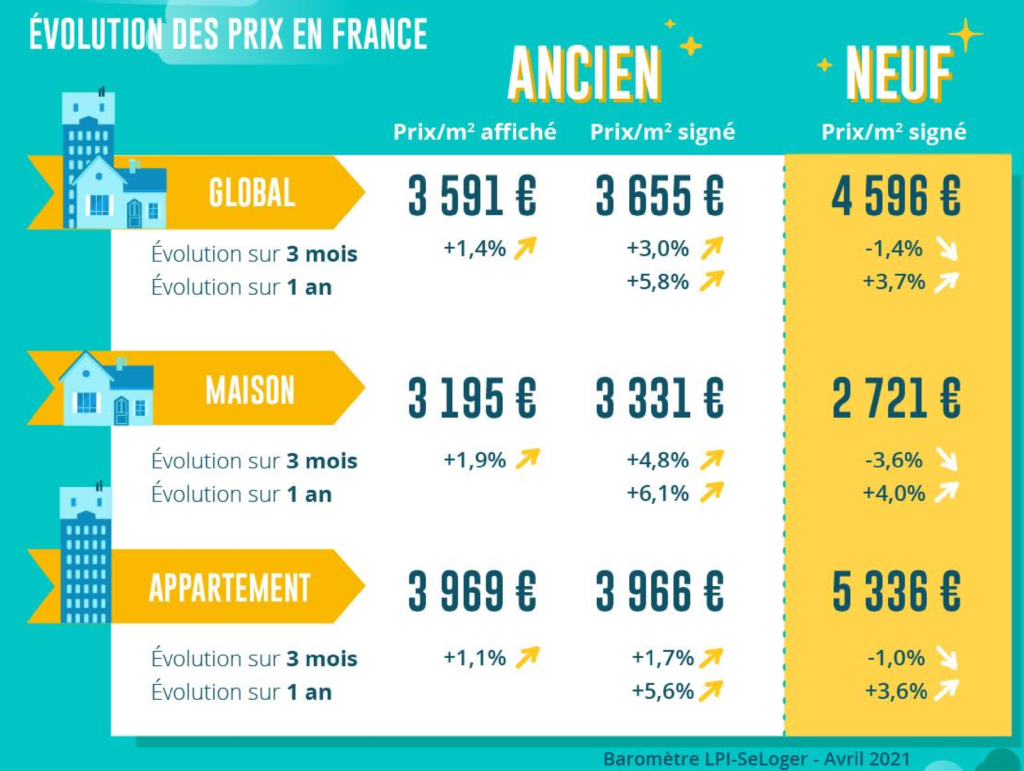

La hausse des prix des logements anciens se poursuit, sans ralentir. Avec le rebond de la demande constaté dès la fin du mois de février, les signes d’affaiblissement de leur progression qui s’étaient manifestés avec le 2ème confinement se sont estompés. Et entre décembre 2020 et mars dernier, l’augmentation des prix a été de 3.0% pour l’ensemble du marché. D’ailleurs durant le seul mois de mars, les prix ont cru de 4.6% : une telle évolution

est fréquente au début du printemps et elle se constate normalement à cette période, lorsque le marché reprend des couleurs.

Ce sont les prix des maisons qui enregistrent la progression la plus vive, avec une hausse de 4.8% sur le 1er trimestre. Habituellement, une telle augmentation s’observe plutôt en avril ou en mai, lorsque le marché de la maison individuelle enregistre la pression d’une demande qui prépare les prochains déménagements de la fin de l’été. Mais cette année, le renforcement d’une demande qui exprime traditionnellement sa préférence pour ce type

d’habitat s’est appuyé sur une amélioration sans précédent des conditions de crédit (taux et durée) proposées par les banques.

En revanche, le rythme de la hausse des prix des appartements a été plus modéré depuis le début de l’année, avec + 1.7% sur le 1er trimestre. Les conséquences du repli des prix provoqué par le blocage du marché dans les grandes villes durant le 2ème confinement se font encore ressentir. Néanmoins, comme sur le marché des maisons, les prix d’offre des vendeurs poursuivent leur redressement et l’augmentation des prix signés se renforce.

Poursuite de la baisse des prix des logements neufs

Les marchés des logements neufs souffrent de la crise sanitaire et de ses conséquences économiques, mais surtout du resserrement du crédit qui pénalise fortement la demande des ménages modestes, en l’absence de soutien public à la primo accession.

Ainsi, après une longue période d’amplification de la hausse des prix des logements neufs, leur baisse s’observe depuis le début de l’année (- 1.4% depuis le début de l’année). Le recul est rapide sur le marché des maisons, avec – 3.6% sur le 1er trimestre : l’amélioration des conditions de crédit ne suffit donc plus pour soutenir la demande. En revanche, sur le marché des appartements où la rigidité des prix est habituellement plus forte, le recul des prix a été plus modéré depuis le début de l’année, avec – 1.0% sur le 1er trimestre.

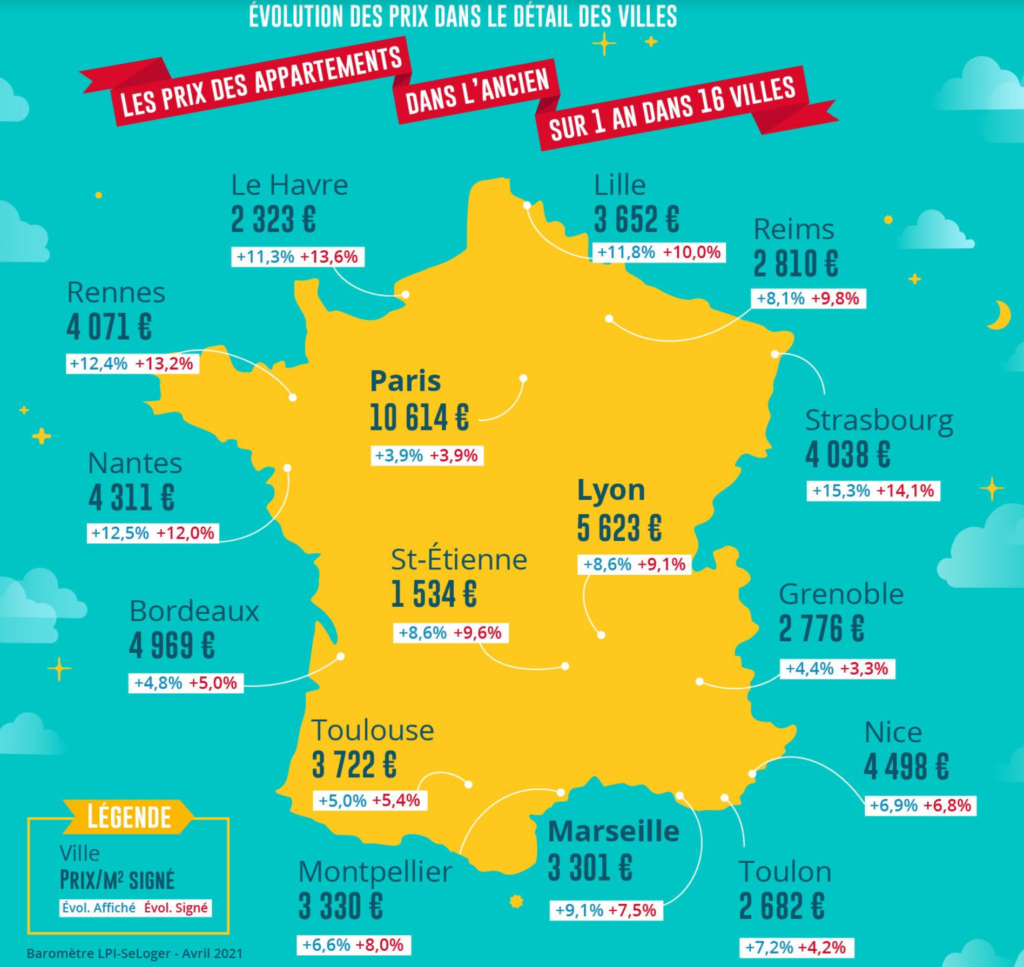

Amplification de la hausse dans les grandes villes

Dans 75% des villes de plus de 100 000 habitants, la hausse des prix des appartements anciens reste au moins égale à 5% sur un an (61% des villes de plus de 50 000 habitants) : elle est même d’au moins 10% dans 28% des grandes villes.

Et après une année 2020 durant laquelle l’augmentation des prix s’était amplifiée partout, le rythme de la hausse accélère encore dans la moitié des grandes villes. L’évolution est la plus notable à Angers et à Metz où les hausses dépassent maintenant 16% sur un an. Bien que moins rapide, l’augmentation est aussi forte sur Limoges, à un rythme (+ 14.0%) trois fois plus rapide qu’il y a un an ; ou encore à Orléans, avec une hausse (+ 13.4%) deux fois plus rapide. Quant à Mulhouse qui s’était singularisée en 2020 avec une progression des prix de 15.9%, dans un contexte sanitaire particulièrement dégradé, l’augmentation se poursuit à un rythme soutenu (+ 12.1%).

Ralentissement de la hausse des prix à Paris

Quant à Paris, le rythme de la hausse des prix immobiliers ralentit toujours : avec + 3.9% sur un an, soit deux fois moins qu’il y a quatre ans, avant que le ralentissement ne s’amorce. Mais en fait, une tendance à la stabilisation des prix se renforce depuis janvier 2020, autour d’une valeur moyenne de l’ordre de 11 000 €/m². Néanmoins, après l’affaiblissement de la demande constaté lors du 2ème confinement, la baisse des prix affichés et signés observée à la fin de 2020 a progressivement cédé la place à une lente remontée, compensant maintenant la tendance baissière précédente.

Rebond de la demande en mars

Habituellement, avec l’arrivée du printemps, le mois de mars bénéficie de la fin de l’engourdissement de la demande et d’un sursaut d’activité : depuis le début des années 2000, le nombre de compromis signés augmente en moyenne de 12.0% par rapport à celui de février. Mais cette année, la demande a bénéficié d’une l’amélioration exceptionnelle des conditions de crédit (taux et durée). Et le rebond des ventes a été de 13.2% en mars.

Avant la mise en œuvre d’un 3ème confinement qui ne devrait pas fortement affecter le regain de dynamisme de la demande, si les conditions de crédit restent excellentes, le mois de mars 2021 est remarquable : avec une augmentation du nombre de compromis signés de 46.8 % par rapport à un mois de mars 2020 qui avait souffert de la brutalité du 1er confinement.

Dans ces conditions, le 1er trimestre de 2021 enregistre une hausse de l’activité du marché de l’ancien de 10.0%, en glissement annuel. Une telle vitalité de la demande ne s’était pas observée depuis octobre 2019, même si la reprise du marché reste bridée par le resserrement de l’accès au crédit décidé par la Banque de France.

Recul saisonnier des marges de négociation

En mars 2021, France entière, la marge de négociation s’est établie à 3.8%, en moyenne : 3.3% pour les appartements et 4.3% pour les maisons.

Comme chaque année, les marges reculent avec le retour du printemps, lorsque le marché retrouve de la vigueur. Cette évolution bénéficie pleinement du rebond de la demande constaté depuis fin février. Ainsi, alors que l’offre de biens disponibles à l’achat s’est nettement contractée depuis un an, la pression sur les prix n’est pas retombée : les prix signés augmentent toujours plus rapidement que les prix affichés. L’érosion des marges a donc repris : elles se situent ainsi à plus de 15% sous leur moyenne de longue période.

Les marges sont les plus faibles (de l’ordre de 3%) dans les régions où les marchés sont particulièrement déséquilibrés (Ile de France et Rhône-Alpes), mais aussi de la partie du littoral atlantique (Bretagne et Aquitaine) qui bénéficie d’un regain d’attractivité depuis plus d’un an, sans oublier les territoires en bordure de la Manche (Haute Normandie, voire une partie du Nord-Pas de Calais). En revanche, les régions de l’Est et une partie du littoral méditerranéen enregistrent des marges nettement supérieures (de l’ordre de 5%).

Reprise du marché très inégale entre les régions

Durant le 1er trimestre 2021, les ventes de logements anciens étaient en progression de 10.0% en glissement annuel, France entière. Néanmoins, dans certaines régions, l’activité a redémarré beaucoup plus rapidement encore. Ainsi en est-il dans des régions où la hausse des prix a été contenue par le passé : le relèvement des exigences en matière d’apport personnel y a été plus facile à respecter, même pour des ménages modestes. Alors que dans d’autres, la pression de la demande et les niveaux de revenus des candidats à l’achat permettent au marché de mieux résister à la morosité ambiante et aux conséquences du resserrement de l’accès au crédit.

Le marché fait ainsi preuve de résilience, avec des ventes en hausse d’au moins 15%, dans 5 régions (Bourgogne, Franche Comté, Haute Normandie, Ile de France et PACA). Bien que plus modéré, le regain d’activité s’installe avec des ventes en hausse de l’ordre de 5% dans 5 autres régions (Aquitaine, Bretagne, Centre, Languedoc-Roussillon et Rhône-Alpes).

Dans d’autres régions, le marché se stabilise maintenant : celles qui avaient pu échapper partiellement au choc du 2ème confinement (Champagne-Ardenne et Limousin), mais aussi là où l’accession à la propriété a bénéficié de l’amélioration récente des conditions de crédit (Alsace, Auvergne, Midi-Pyrénées et Poitou-Charentes).

Ailleurs le recul des ventes persiste à un rythme soutenu, d’au moins 10% sur un an.

Différences d’évolution des prix entre les métropoles

Dans la plupart des métropoles, la hausse des prix des maisons est toujours vive. Elle dépasse même les 10% sur un an dans 4 métropoles : Aix-Marseille-Provence, Lyon, Montpellier et Nice-Côte d’Azur. Sur les métropoles d’Aix-Marseille-Provence et de Lyon, l’augmentation des prix des maisons est juste un peu plus rapide en périphérie que dans la ville-centre. Alors que sur les métropoles de Montpellier et de Nice-Côte d’Azur, l’évolution des prix est nettement plus vive en périphérie : les prix des maisons ne progressant que très doucement dans la ville-centre, en raison des niveaux auxquels ils sont déjà parvenus. En revanche, l’augmentation est de faible ampleur sur la métropole de Rouen-Normandie, en dépit d’une hausse toujours soutenue dans la ville-centre, fait de l’étroitesse du marché correspondant. Et les prix des maisons reculent sur Grenoble-Alpes-Métropole et sur l’Eurométropole de Strasbourg.

En ce qui concerne les prix des appartements, l’augmentation des prix est la plus rapide (au moins 10% sur un an) à l’Ouest (Brest Métropole, Nantes Métropole et Rennes Métropole) et sur l’Eurométropole de Strasbourg. Dans tous les cas, la hausse concerne l’ensemble du territoire métropolitain : la pression de la demande n’a pas été altérée par la crise sanitaire et ses conséquences économiques et sociales et sur des marchés en situation de pénurie, les tensions se sont largement diffusées dans les communes adjacentes.

Dans 75% des villes de plus de 100 000 habitants, la hausse des prix des appartements anciens reste au moins égale à 5 % sur un an (61% des villes de plus de 50 000 habitants) : elle est même d’au moins 10% dans 28% des grandes villes. Après une année 2020 durant laquelle l’augmentation des prix s’était amplifiée partout, le rythme de la hausse accélère encore dans la moitié des grandes villes. L’évolution est la plus notable à Angers et à Metz où les hausses dépassent maintenant 16 % sur un an. Bien que moins rapide, l’augmentation est aussi forte sur Limoges, à un rythme (+ 14.0%) trois fois plus rapide qu’il y a un an ; ou encore à Orléans, avec une hausse (+ 13.4%) deux fois plus rapide. Quant à Mulhouse qui s’était singularisée en 2020 avec une progression des prix de 15.9 %, dans un contexte sanitaire particulièrement dégradé, l’augmentation se poursuit à un rythme soutenu (+ 12.1%).

Dans 75% des villes de plus de 100 000 habitants, la hausse des prix des appartements anciens reste au moins égale à 5 % sur un an (61% des villes de plus de 50 000 habitants) : elle est même d’au moins 10% dans 28% des grandes villes. Après une année 2020 durant laquelle l’augmentation des prix s’était amplifiée partout, le rythme de la hausse accélère encore dans la moitié des grandes villes. L’évolution est la plus notable à Angers et à Metz où les hausses dépassent maintenant 16 % sur un an. Bien que moins rapide, l’augmentation est aussi forte sur Limoges, à un rythme (+ 14.0%) trois fois plus rapide qu’il y a un an ; ou encore à Orléans, avec une hausse (+ 13.4%) deux fois plus rapide. Quant à Mulhouse qui s’était singularisée en 2020 avec une progression des prix de 15.9 %, dans un contexte sanitaire particulièrement dégradé, l’augmentation se poursuit à un rythme soutenu (+ 12.1%).