Votre avis

Votre avis

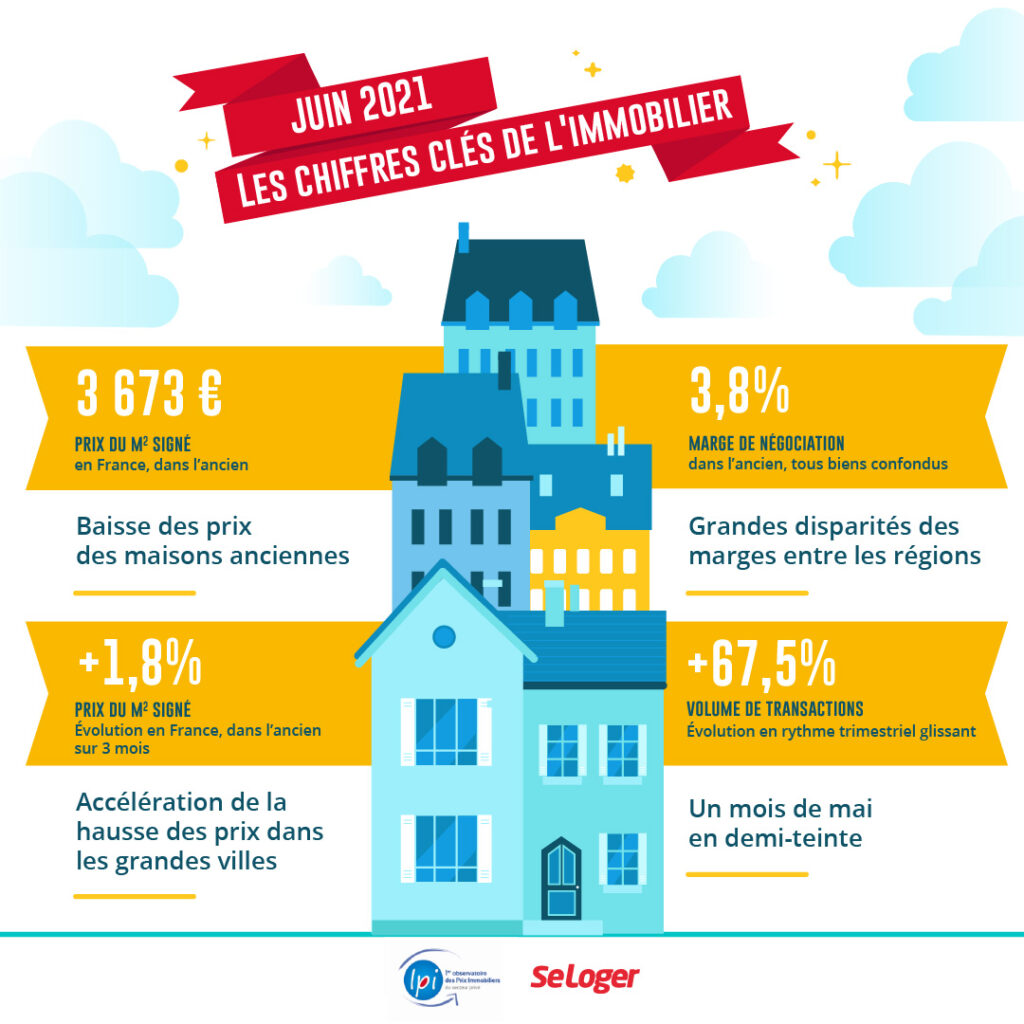

Baromètre LPI-SeLoger : Les prix des maisons sont à la baisse

Le ralentissement de la hausse constaté sur l’ensemble du marché tient à la baisse des prix des maisons anciennes. En mai, leur prix recule de 1.0 % sur 3 mois. Ce qu’il faut retenir du baromètre LPI de juin analysant les chiffres de l’immobilier à fin mai.

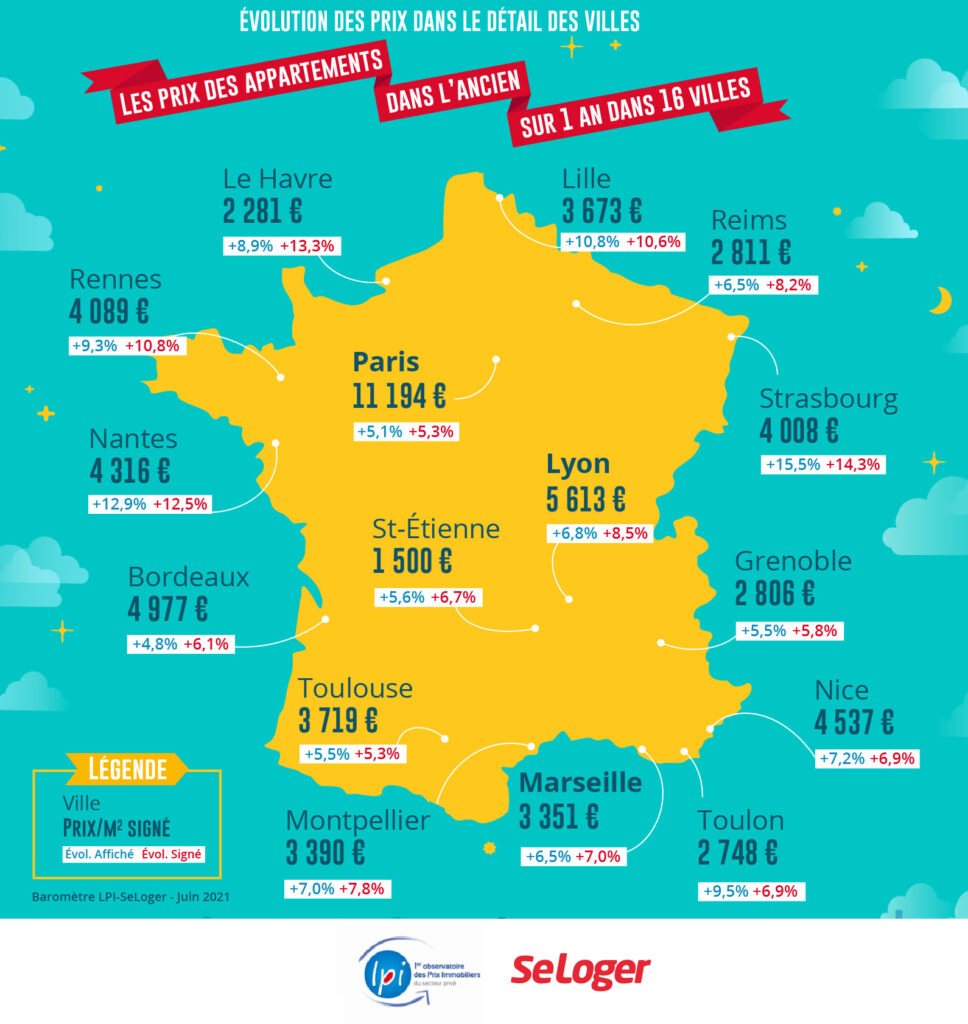

© adobestock. L'augmentation des prix se poursuit rapidement à Nantes : +12,5% en 1 an

Baisse des prix des maisons anciennes

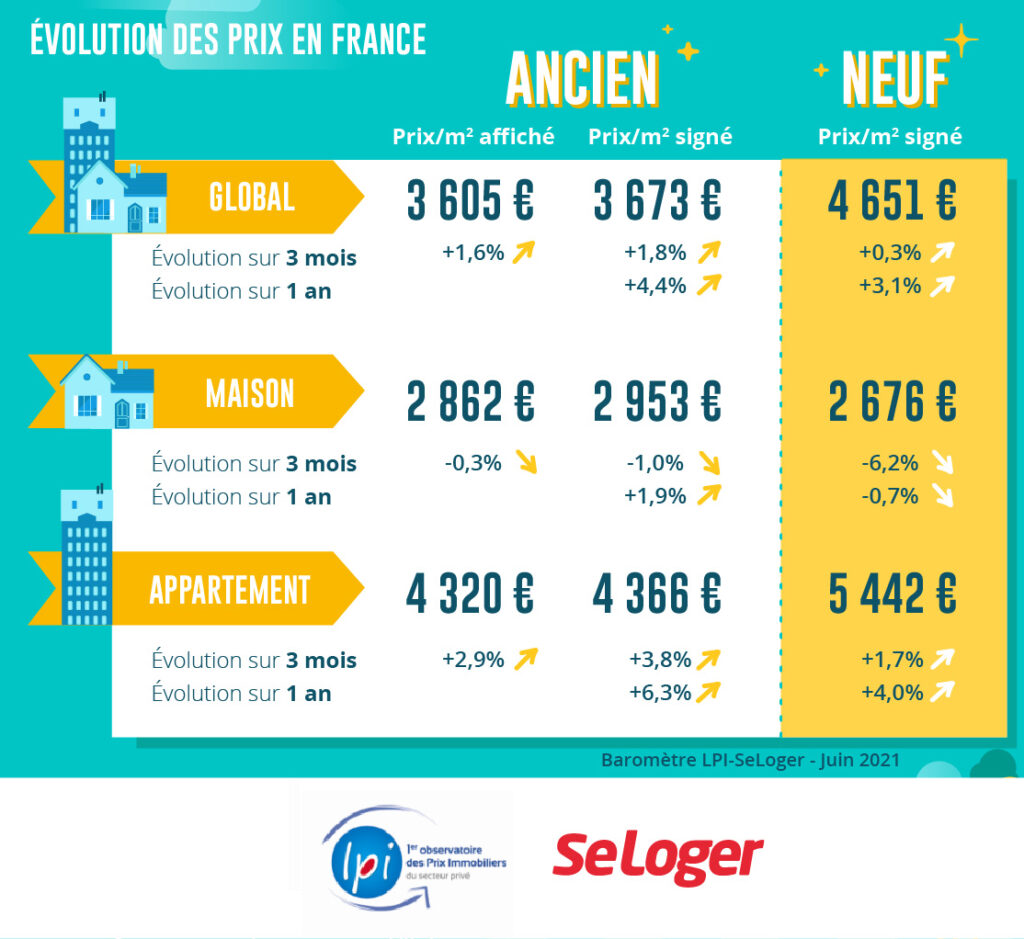

La hausse des prix des logements anciens est maintenant moins vive qu’en début d’année. Le ralentissement qui s’était amorcé durant le 2ème confinement a cependant cédé la place à un rebond, dès mars. Et le 3ème confinement n’est pas venu contrarier celui-ci : d’ailleurs, en mai, la hausse sur 3 mois a été de 1.8 %, pour l’ensemble du marché de l’ancien. Aussi, l’accroissement annuel est maintenant de 4.4 %. La hausse reste donc rapide et l’offre nouvelle se présente sur le marché à des prix toujours en progression : en mai, les prix affichés ont cru de 1.6 % en 3 mois.

Le ralentissement de la hausse constaté sur l’ensemble du marché tient en fait à la baisse des prix des maisons anciennes. En mai, leur prix recule de 1.0 % sur 3 mois. Même si cette baisse est moins forte que celle observée durant l’hiver, elle confirme qu’en dépit de sa préférence pour la maison individuelle, la demande se fait moins pressante, de mois en mois. Et les prix affichés baissent encore : – 0.3 % sur 3 mois, quand ils progressent de 2.9 % sur le marché des appartements. En dépit de l’amélioration des conditions de crédit, la demande la plus solvable (les néo « ruraux », par exemple) s’est progressivement épuisée et celle qui reste sur le marché bute sur les contraintes de l’accès au crédit.

En revanche, les prix des appartements augmentent toujours rapidement : avec en mai, + 3.8 % sur 3 mois, un rythme inconnu depuis 10 ans. Les conséquences du repli des prix provoqué par le blocage du marché dans les grandes villes durant le 2ème confinement ont cédé la place au retour des fondamentaux. La demande redécouvre les situations de pénurie propres aux marchés des villes, grandes et moyennes : la pression exercée par la demande se renforce lorsque les prix sont encore accessibles.

Nouvelle baisse des prix des maisons neuves

La pression sur les prix des logements neufs s’atténue, avec en mai une hausse de 3.1 % sur un an, contre + 4.1 % en décembre 2020.

La progression des prix des appartements reste soutenue, avec + 4.0 % sur un an : face à un marché pas forcément au mieux de sa forme, les promoteurs évitent de baisser les prix des logements commercialisés, préférant accompagner la vente d’un « geste » commercial (une cuisine équipée, par exemple).

En revanche, les prix des maisons reculent maintenant franchement : avec – 0.7 % sur un an et surtout – 6.2 % les 3 derniers mois, illustrant la dégradation en cours. La demande est de plus en plus impactée par le resserrement du crédit, même si les constructeurs adaptent leur offre nouvelle aux contraintes budgétaires des ménages.

Accélération de la hausse des prix dans les grandes villes

Dans 88 % des villes de plus de 100 000 habitants, la hausse des prix des appartements anciens est au moins égale à 5 % sur un an (73 % des villes de plus de 50 000 habitants) : elle est même d’au moins 10 % dans 35 % des grandes villes.

La hausse des prix accélère donc à peu près partout. Avec par exemple dans les villes de plus de 100 000 habitants : + 19.0 % sur un an à Angers (+ 8.9 % il y a un an à la même époque) ; au moins + 14 % à Metz, Mulhouse ou Strasbourg, soit 2 fois plus qu’il y a un an ; + 13.8 % à Orléans, contre + 5.5 % il y a un an … Et la Seine-Saint-Denis ne reste pas à l’écart du mouvement, avec des hausses de plus de 10 % sur un an à Montreuil et Saint-Denis.

Bien sûr, les villes de plus 50 000 habitants connaissent aussi de fortes augmentations : plus de 19 % à Evreux, Poitiers, Saint Quentin ou Tourcoing ; ou encore au moins + 18 % à Albi, Laval ou Valence …

Quant à Paris, le rythme de la hausse qui s’était ressaisi dès avril dernier s’affiche maintenant à + 5.3 % sur un an. Et dans 16 des 20 arrondissements parisiens, les prix dépassent maintenant les 10 000 €/m² (plus de 11 000 €/m² dans 11 arrondissements) : avec des prix de plus de 14 000 €/m² dans 2 arrondissements (6ème et 7ème). Il est vrai que les ambitions des vendeurs ne contribuent pas au relâchement des tensions sur les prix : et en mai, les prix signés ont augmenté de 4.3 % sur un mois !

Un mois de mai en demi-teinte

En dépit du 3ème confinement, l’activité du marché de l’ancien avait bien résisté en avril. Mais cette année, le mois de mai qui est habituellement celui des ponts a aussi été celui de la sortie du 3ème confinement et du renforcement de la pratique des week-ends prolongés. Et les ventes ont reculé de 12 % par rapport à avril, contre une baisse de 5 % en moyenne, sur longue période.

La demande a pourtant bénéficié de l’amélioration exceptionnelle des conditions de crédit (taux et durée). Mais elle reste bridée par le resserrement de l’accès au crédit décidé par la Banque de France. Et les ventes réalisées depuis le début de l’année 2021 n’ont toujours pas retrouvé leur niveau d’avant la crise : elles sont de 15 % inférieures à ce qu’elles étaient en 2019 à la même époque. Tout au plus s’établissent-elles maintenant à leur niveau de 2016.

Pourtant l’activité mesurée en niveau trimestriel glissant a bondi de 67.5 % en mai, en glissement annuel, compte tenu de l’effondrement du marché constaté entre mars et mai 2020 (- 53.0 % en glissement annuel).

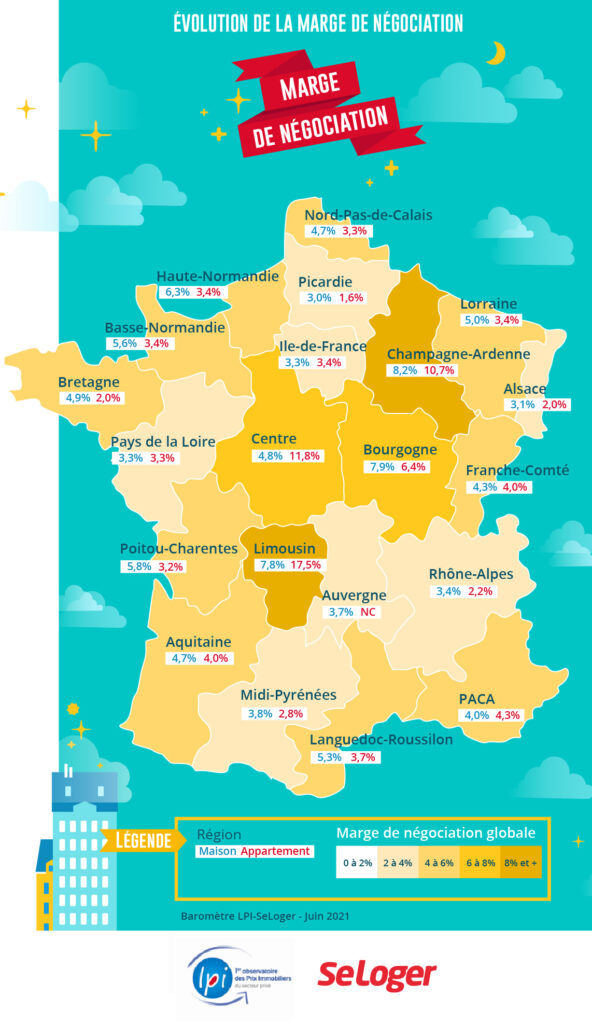

Grandes disparités des marges entre les régions

En mai 2021, France entière, les marges de négociation se sont établies à 3.8 % en moyenne, poursuivant leur repli constaté depuis le début du 1er confinement.

Ce recul des marges se constate sur le marché des appartements (3.3 % en mai). Néanmoins, si le taux de marge est particulièrement bas (de l’ordre de 2 %) dans certaines régions où la pression de la demande reste élevée (Alsace, Bretagne, Midi-Pyrénées, Picardie et Rhône-Alpes), il remonte rapidement (au-delà de 10 %) dans d’autres (Centre, Champagne-Ardenne et Limousin).

En revanche, après 4 années de diminution, les marges se sont à peu près stabilisées autour de 4 % sur le marché des maisons. Sur ce marché aussi, les disparités sont notables entre les régions, exprimant des différences d’évolution de la demande de plus en plus marquées : entre celles où les marges sont au plus bas, autour de 3 % (Alsace, Ile de France, Midi-Pyrénées, PACA ou Rhône-Alpes, par exemple) et celles où le resserrement du crédit a plus fortement mordu sur la demande, avec des marges de plus de 8 % (Bourgogne, Champagne-Ardenne ou Limousin).

Rebond spectaculaire des ventes dans plusieurs régions

Toutes les régions ont pleinement bénéficié du rebond des ventes de logements anciens constaté depuis trois mois. La reprise paraît bien souvent d’autant plus marquée qu’en 2020, à la même époque, l’activité du marché avait fortement reculé, partout en région.

Dans certaines régions, le rebond des ventes est même spectaculaire, avec des hausses d’activité de plus de 100 % sur un an : tel est le cas en Bourgogne, en Franche Comté, en Haute Normandie et en PACA où le choc du 1er confinement avait été particulièrement rude. La progression des ventes enregistrées durant les trois derniers mois est aussi très rapide (+ 80 %, en glissement annuel) en Aquitaine, en Bretagne, en Champagne-Ardenne, dans le Languedoc-Roussillon, en Poitou-Charentes, en Rhône-Alpes. Donc dans des régions qui ont bénéficié d’un fort rebond de l’accession en maison individuelle.

Ailleurs l’augmentation des ventes est aussi rapide, de l’ordre de 60 % sur un an. La seule exception étant l’Ile de France où les ventes des trois derniers mois n’ont augmenté que de 30 % (en glissement annuel) !

Baisse des prix des maisons dans plusieurs métropoles

L’augmentation des prix des appartements se poursuit dans toutes les métropoles. Elle est la plus rapide (au moins 10 % sur un an) sur Nantes Métropole et sur l’Eurométropole de Strasbourg. Elle est en revanche la plus faible sur la Métropole du Grand Paris. Et presque partout, l’augmentation des prix n’a pas été altérée par la crise sanitaire et ses conséquences économiques et sociales, sur des marchés en situation de pénurie. Mais les augmentations sont redevenues les plus rapides sur les villes-centre, les communes périphériques ne semblant plus bénéficier aussi fortement qu’auparavant de cette attractivité nouvelle que le déplacement de la demande avait mis en lumière depuis plus d’un an.

Par contre, un changement semble opérer sur le marché des maisons. Les prix reculent dans plusieurs métropoles : rapidement, de l’ordre de 8 %, sur Grenoble-Alpes-Métropole et sur l’Eurométropole de Strasbourg ; plus modérément, de l’ordre de 2 %, sur Brest Métropole, sur la Métropole du Grand Paris, sur Rennes Métropole et sur Toulouse Métropole. Ailleurs, les prix stagnent (Bordeaux Métropole, Nantes Métropole et Métropole Rouen Normandie) ou lorsqu’ils augmentent encore, leur hausse est nettement moins rapide que par le passé. L’attrait de la maison individuelle n’est plus aussi fort qu’auparavant : la demande solvable capable d’acquérir les biens proposés s’est progressivement épuisée ; d’autant que les financements bancaires espérés durant les confinements sont devenus plus difficiles à obtenir.

Presque partout, l’augmentation des prix n’a pas été altérée par la crise sanitaire et ses conséquences économiques et sociales, sur des marchés en situation de pénurie. Mais les augmentations sont redevenues les plus rapides sur les villes-centre, les communes périphériques ne semblant plus bénéficier aussi fortement qu’auparavant de cette attractivité nouvelle que le déplacement de la demande avait mis en lumière depuis plus d’un an.

Presque partout, l’augmentation des prix n’a pas été altérée par la crise sanitaire et ses conséquences économiques et sociales, sur des marchés en situation de pénurie. Mais les augmentations sont redevenues les plus rapides sur les villes-centre, les communes périphériques ne semblant plus bénéficier aussi fortement qu’auparavant de cette attractivité nouvelle que le déplacement de la demande avait mis en lumière depuis plus d’un an.