Votre avis

Votre avis

Les prix de l’immobilier tirent vers le bas à Montpellier, Bordeaux, Nice et Paris

MeilleursAgents vient de publier son baromètre national des prix de l’immobilier. Il fait état d’un arrêt de la progression des prix dans certaines métropoles.

© adobestock/ A Montpellier, les prix onr reculé 0,5% en juin selon MeilleursAgents.

Un retour des prix dans le rouge

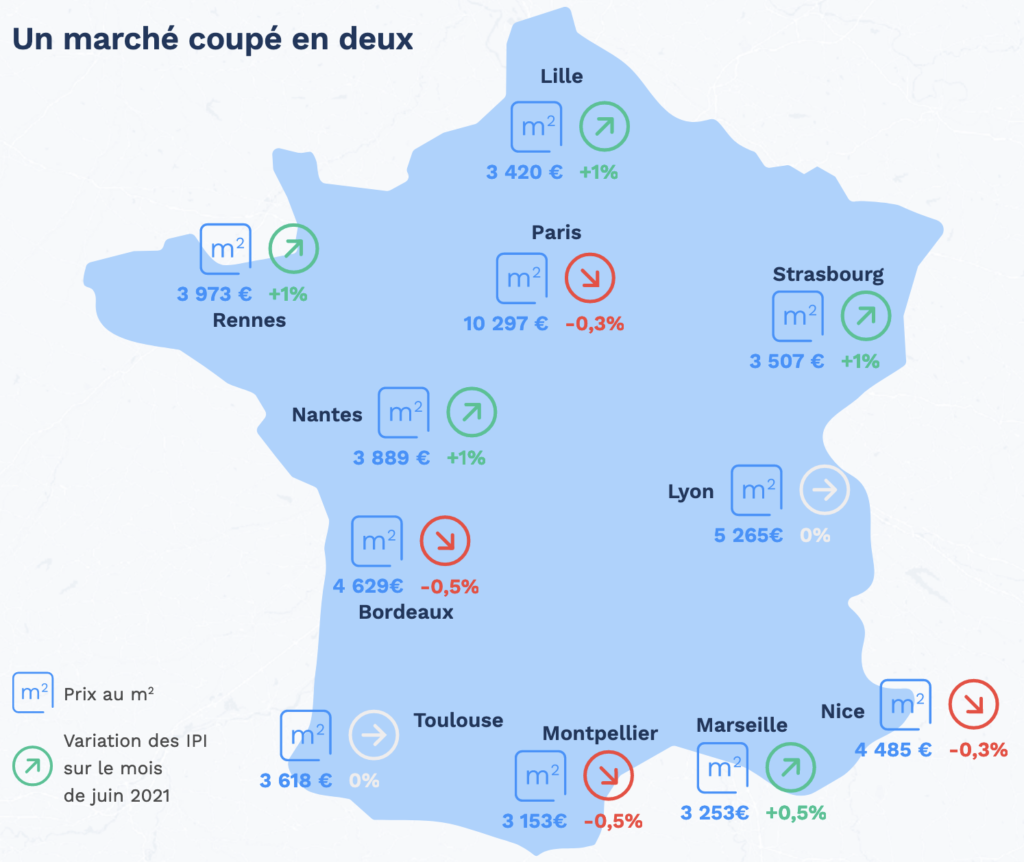

Le regain de dynamisme qui avait touché le marché immobilier des plus grandes villes françaises ces derniers mois est retombé. Finie l’unité : aujourd’hui, le marché apparaît comme coupé en deux.

En effet, Nantes, Strasbourg, Lille et Rennes continuent sur leur lancée en enregistrant une nouvelle augmentation de leurs prix de 1% au cours du mois écoulé tout comme Marseille (0,5%).

De leurs côtés, Lyon et Toulouse ont stoppé net leur progression (0%). Quant à Montpellier (-0,5%), Bordeaux (-0,5%), Nice (-0,3%) et Paris (-0,3%), elles sont reparties dans le rouge.

Au point, pour ces quatre communes, de voir leurs tarifs reculer depuis un an. Ainsi, Bordeaux, Montpellier et Paris ont perdu 1,1%, 1,5% et 2,2% depuis juin 2020, contre une progression de 9,3% pour Strasbourg ou encore 7% pour Nantes sur la même période.

La raison de cette accalmie ? Les incertitudes économiques liées à la crise sanitaire couplées aux problèmes récurrents de ces villes en termes de pouvoir d’achat immobilier (Lyon, Paris) et d’emploi (Montpellier) pèsent davantage sur l’attentisme des ménages dans ces agglomérations.

Un marché immobilier toujours fragile

Le mois de juin illustre tout le paradoxe de la période. Malgré la levée du couvre-feu et la fin de la quasi-totalité des restrictions liées à l’épidémie de coronavirus, la situation n’est pas encore totalement consolidée. De nombreuses incertitudes continuent en effet de peser sur le plan sanitaire (évolution du variant Delta) et économique (conséquence des futures levées des filets de sécurité mis en place).

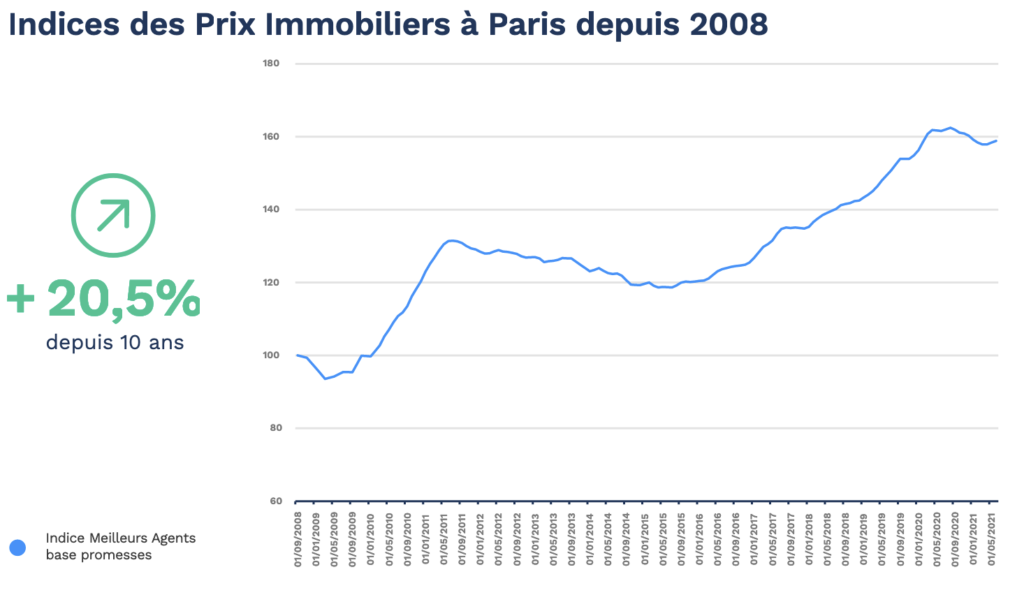

Ainsi, il serait encore prématuré de parler de retour à la normale du marché immobilier. Reposant sur des fondamentaux encore non-stabilisés, il reste pour le moment toujours fragile. Le coup de frein observé en juin par l’équipe scientifique de Meilleurs Agents sur l’Indicateur de Tension Immobilière (ITI) en constitue le témoignage le plus frappant.

Alors que depuis le début de l’année, il progressait de manière constante, attestant d’un retour graduel mais continu des acquéreurs sur le marché, il tend désormais à se stabiliser, voire reculer, dans la majorité des onze plus grandes villes de France. À Lille, par exemple, on compte désormais 11% d’acheteurs de plus que de vendeurs contre 14% il y a à peine un mois. Même constat à Montpellier (11% contre 13%) ou encore à Lyon (10% contre 11%).

Sans pour autant parler d’un nouveau sursaut de prudence de la part des candidats à la propriété, la question d’une nouvelle forme d’équilibre pourrait se poser au cours du second semestre 2021.

Des craintes du côté du crédit immobilier ?

Les interrogations sur les éventuels durcissements des conditions d’octroi de crédit, suite à la réunion du HCSF, ont vite été balayées. Il n’y aura pas de nouvelles restrictions à court terme. Au contraire, la production de crédit a été qualifiée de dynamique et sur des bases saines. Néanmoins, un premier bilan sera dressé dès cet été sur l’application de ces recommandations. En fonction des résultats, des normes plus contraignantes pour les établissements bancaires pourraient entrer en vigueur. Il faut tout de même relativiser leurs impacts, puisque ces recommandations sont d’ores et déjà globalement bien respectées. Il n’y a ainsi pas de raison pour que les banques durcissent plus leur condition d’accès au crédit à court terme. Elles devraient continuer de jouer leur rôle de financeur, dans un contexte de taux d’emprunt qui devrait rester au plus bas, selon les dernières communications de la BCE.

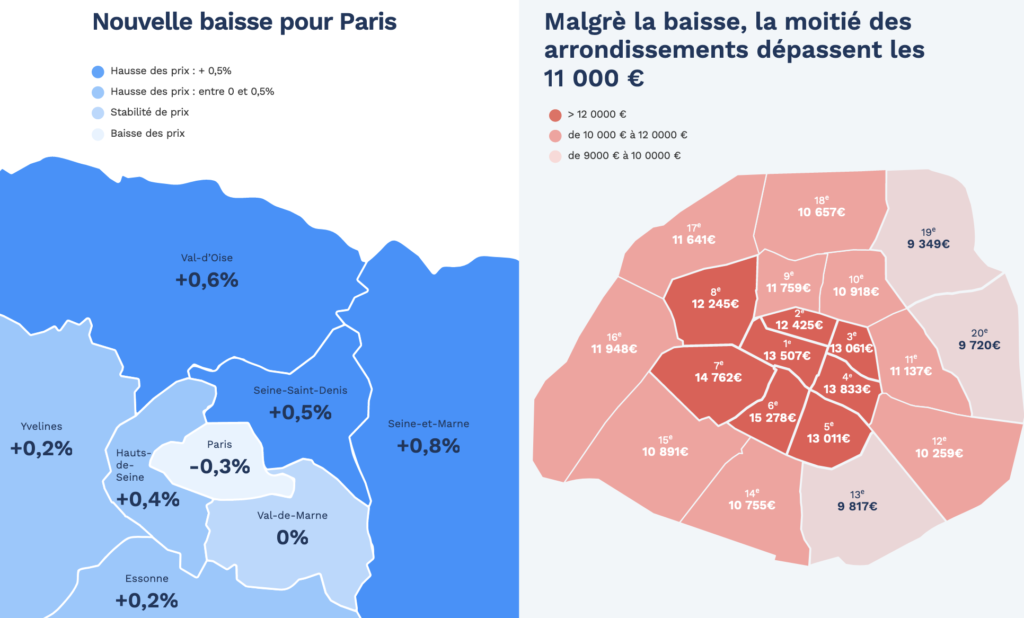

Recul des prix de l’immobilier à Paris surtout pour les grandes surfaces

Jusqu’où va reculer Paris ? Alors qu’il y a à peine un an et demi, la capitale semblait en route pour les 11 000 €/m², elle enchaîne depuis les baisses et s’affiche désormais à 10 297 €/m² (-0,3% pour le seul mois de juin).

En ce milieu d’année 2021, le constat est sans appel : les prix parisiens continuent à tirer vers le bas (-0,5% depuis le début de l’année) plombés notamment par la baisse des grandes surfaces (-0,8% depuis janvier et -3,3% au cours des douze derniers mois).

En cause ? Contrairement aux produits plus petits qui semblent encore résister (-1,3% en un an), les plus vastes superficies pâtissent d’une forme d’attentisme des familles avec enfants, principale clientèle de ce type de logement. Et aucun arrondissement n’est épargné par ce phénomène, malgré toutefois de fortes disparités.

Si, dans le XIXe arrondissement, les grandes surfaces n’ont perdu que 1,2% entre juillet 2020 et juillet 2021, elles ont chuté au cours de la même période de 6,6% dans le Ve, 4,2% dans le IIIe, 4% dans le VIe ou encore 3,8% dans le VIIe, Xe et le XVe.

Effets de la crise sanitaire et des confinements successifs, la perspective pour ces acheteurs potentiels de dénicher, à budget égal, un bien plus grand et surtout doté d’un extérieur en proche banlieue tend désormais à l’emporter sur le désir de vivre intra-muros. D’où une évolution des tarifs dans les départements de petite comme de grande couronne à l’exact opposé de celle enregistrée par la Ville Lumière (en un an, +4,8% en Seine-et-Marne, +4,4% dans le Val-d’Oise, +3,9% dans l’Essonne, +3,7% en Seine-Saint-Denis, +3,6% dans le Val-de-Marne, 3,4% dans les Hauts-de-Seine et +1,4% dans les Yvelines).