Votre avis

Votre avis

Le regroupement de crédits : Une des solutions pour faire face au durcissement des conditions d’octroi …

Le regroupement de crédits n’est pas réservé qu’aux surendettés… A l’heure où le HCSF durcit ses positions, c’est une solution pour optimiser les mensualités de son crédit et dégager une nouvelle capacité d’emprunt !

© adobestock

Alors que les recommandations du HCSF viennent de devenir juridiquement contraignantes, le taux d’endettement va devenir plus que jamais un frein pour certains emprunteurs pour faire de nouveaux projets. Or, des solutions existent pour optimiser les mensualités de son crédit et dégager une nouvelle capacité d’emprunt permettant de réaliser des travaux ou un investissement locatif par exemple. Vousfinancer, réseau de 200 agences de courtage en crédit et regroupement de crédits, donnent des conseils pour profiter des leviers du regroupement de crédits.

L’endettement : un frein pour de nombreux emprunteurs potentiels pourtant solvables !

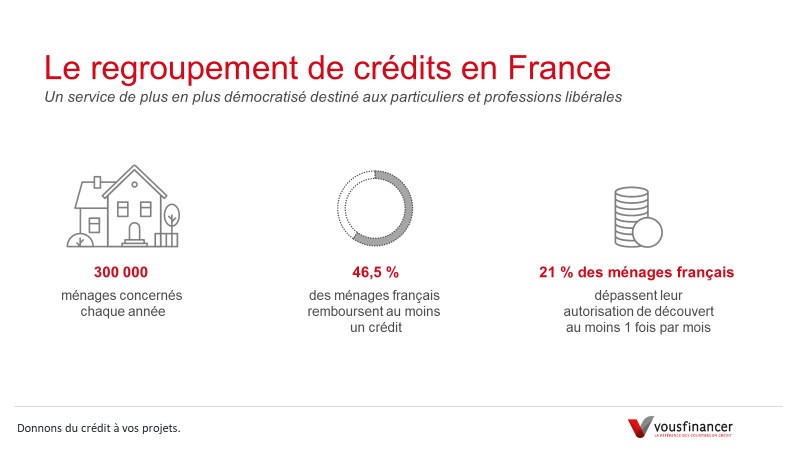

Le HCSF vient de rendre juridiquement contraignante pour les banques sa recommandation de ne pas dépasser 35 % des revenus. Cela signifie que l’ensemble des charges de remboursement (mensualité de crédit à venir et autres crédits en cours) ne doit pas dépasser 35 % des revenus nets imposables. Or, 46,5% des ménages français remboursent au moins un crédit (toutes catégories confondues) ce qui peut peser sur l’endettement et être un frein pour faire de nouveaux projets. (source : Observatoire annuel des crédits aux ménages).

« Si la recommandation de ne pas dépasser un endettement de 35 % des revenus a du sens pour limiter le risque de non remboursement en cas de coup dur, elle conduit parfois à des refus de crédit pour des emprunteurs déjà propriétaires ou des locataires détenteurs de crédits à la consommation par exemple qui voudraient faire des travaux ou réaliser un investissement locatif par exemple. Désormais, les banques vont appliquer encore plus strictement les recommandations du Haut conseil de stabilité financière sous peine de sanctions financières. Toutefois des solutions existent pour optimiser le plan de financement ou réduire l’endettement d’un emprunteur et faciliter ainsi l’acceptation de son crédit immobilier par une banque. C’est notre mission de courtier d’accompagner nos clients et les conseiller dans le montage de leur dossier pour mettre toutes les chances de leur côté ! », explique Julie Bachet, directrice générale de Vousfinancer.

Le regroupement de crédits : une solution qui n’est pas réservée aux surendettés… au contraire même !

Parmi les dossiers de regroupements de crédits traités par Vousfinancer en 2021 :

- 43 % sont liés au financement de nouveaux projets comme des travaux d’aménagement ou d’agrandissement ou même l’achat d’un nouveau bien, un investissement locatif notamment. Le rachat des crédits en cours et l’allongement de leur durée permet alors de dégager une enveloppe de trésorerie ou une capacité d’emprunt permettant le financement de nouveaux projets.

- 34 % sont issus de ménages avec un endettement entre 50 et 60 % dont l’objectif est de regrouper l’ensemble de leurs crédits et d’en allonger la durée pour rendre le paiement de leur mensualité soutenable et faire baisser leur taux d’endettement.

- 23 % sont dus à des accidents de la vie. L’opération de regroupement de crédits permet alors de faire face à une situation financière compliquée liée à une période de chômage, un décès ou un divorce.

« Après le 1er confinement, nous avons constaté une hausse des demandes de regroupement de crédits liées à des projets de rénovation de l’habitat avec des opérations permettant le financement de travaux d’aménagement, d’extension ou même de piscine ! En effet, ces demandes émanent de propriétaires avec un crédit immobilier en cours, un crédit auto et un précédent crédit travaux conduisant à un endettement de 30 à 45 % ne permettant pas de faire de nouveaux projets. En rachetant leurs crédits en cours sur une durée pouvant aller jusqu’à 25 ans on gagne 10 à 20 points d’endettement, notamment s’il reste moins de 10 ans à rembourser sur le crédit immobilier, ce qui permet le financement de projets avec une mensualité finale identique, voire même parfois inférieure ! », explique Julie Bachet.

Profil moyen des emprunteurs effectuant un regroupement de crédits chez Vousfinancer :

- Age moyen : 53 ans

- Revenus : 3440 €

- Nombre de crédits en cours : 5, dont 1 crédit immobilier

- Endettement avant opération : 45 %

- Montant moyen des crédits à racheter : 142 000 €

- Durée moyenne du nouveau crédit : 19 ans

- Taux moyen : 2,2 %

- Endettement après opération : 22 %!

«Afin de mettre toutes les chances de son côté d’obtenir son crédit, notamment lorsqu’il y a déjà des crédits en cours, ce qui concerne près d’un Français sur 2, mieux vaut anticiper en allant voir un courtier le plus tôt possible pour obtenir un avis sur son projet et pouvoir mettre en place les solutions nécessaires. Ainsi nous pouvons conseiller les futurs emprunteurs sur le remboursement d’un crédit auto en cours, ou une opération de regroupement de crédits. Une fois les comptes assainis, l’emprunteur pourra retourner voir sa banque avec un endettement désormais plus faible afin de maximiser les chances d’obtenir un accord. Il est également possible d’inclure directement le financement d’un nouveau bien lors de l’opération de regroupements », conclut Julie Bachet.

Désormais, les banques vont appliquer encore plus strictement les recommandations du Haut conseil de stabilité financière sous peine de sanctions financières. Toutefois des solutions existent pour optimiser le plan de financement ou réduire l’endettement d’un emprunteur et faciliter ainsi l’acceptation de son crédit immobilier par une banque.

Désormais, les banques vont appliquer encore plus strictement les recommandations du Haut conseil de stabilité financière sous peine de sanctions financières. Toutefois des solutions existent pour optimiser le plan de financement ou réduire l’endettement d’un emprunteur et faciliter ainsi l’acceptation de son crédit immobilier par une banque.