Votre avis

Votre avis

Crédit immobilier : Doit-on s’attendre à un durcissement des conditions d’octroi ?

Au premier semestre 2021, la production de crédits nouveaux à l’habitat liée à des transactions immobilières a atteint un nouveau record à 110,7 milliards d’euros. Mais la menace de sanctions liées au non-respect des recommandations du Haut conseil de stabilité financière peut faire craindre un éventuel durcissement des conditions d’emprunt sur la fin de l’année 2021.

© adobestock

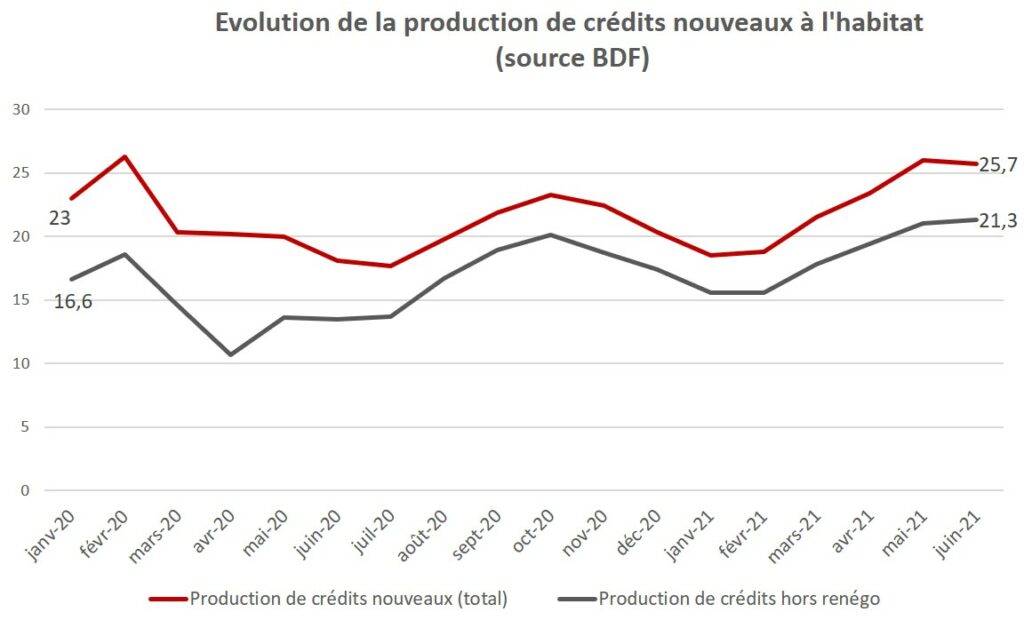

En juin 2021, la production de crédits nouveaux à l’habitat, hors renégociations, liée uniquement à des transactions immobilières, a atteint selon la Banque de France un nouveau record à 21,3 milliards d’euros, après 21 milliards en mai, un niveau déjà record.

La production de crédits la augmenté de près de 27 % au 1er semestre 2021

Ainsi, au global au 1er semestre 2021, la production de crédit atteint un niveau inédit de 110,7 milliards d’euros hors renégociations, contre 87,6 milliards d’euros à la même période en 2020, soit une hausse de 26,4 %. Pourtant, avec une baisse de la production de crédits de 15 % en janvier-février 2021 par rapport à 2020, l’année 2021 avait moins bien commencé que 2020, mais depuis le mois de mars le marché ultra dynamique en fait pour l’instant une année exceptionnelle.

« Si l’on a déjà connu par le passé des chiffres mensuels de production de crédits supérieurs, à 26 milliards d’euros en février 2020, mais surtout en 2017, à près de 40 milliards d’euros, près de 60 % de la production étaient des renégociations de crédit. Actuellement, c’est tout le contraire : la production de crédits est liée à 83 % à des transactions immobilières, dont le nombre atteint également des records, témoignant du dynamisme du marché et de la vigueur de la demande, des primo-accédants, qui représentent 45 % de nos clients, mais aussi des secundo-accédants et des investisseurs qui ont plus de facilité à emprunter en 2021, grâce aux récentes baisses de taux mais aussi à l’assouplissement des recommandations… Toutefois ce contexte très favorable pourrait évoluer d’ici la fin de l’année si des sanctions sont mises en place par le HCSF », analyse Sandrine Allonier, directrice des études du courtier en crédit Vousfinancer.

Des taux de crédit records et encore en légère baisse dans certaines banques en août

En août, si la plupart des banques n’ont pas fait évoluer leurs barèmes de taux, les laissant à un niveau historiquement bas, quelques établissements ont tout de même à nouveau baissé leurs taux de crédit, de 0,05 % à 0,10 %. Les taux moyens sont actuellement de 0,95 % sur 15 ans, 1,15 % sur 20 ans et 1,35 % sur 25 ans, un niveau record ! Pour les meilleurs profils, il est même possible emprunter à moins de 1 % quelle que soit la durée (0,50 % sur 15 ans, 0,80 % sur 20 ans et 0,90 % sur 25 ans au mieux).

« Si durant la période estivale, les banques ont moins été en phase de conquête de clientèle, notamment parce qu’une partie de leur personnel était en congés, mais également parce qu’il y a moins de transactions et d’activité sur le marché durant cette période, elles préparent dès maintenant la rentrée de septembre, traditionnellement riche en transactions immobilières… On pourrait ainsi assister à de nouvelles baisses de taux sur les barèmes qui nous seront communiqués début septembre », anticipe Sandrine Allonier.

Une détente sur les conditions d’octroi de crédit au 1er semestre 2021 mais qui pourrait évoluer en cas d’application de sanctions par le HCSF …

Si l’annonce d’une production de crédits record au 1er semestre est une bonne nouvelle témoignant de l’amélioration des conditions d’octroi de crédit, elle pourrait ne pas réjouir le Haut conseil de stabilité financière, autorité macro prudentielle française chargée d’« exercer la surveillance du système financier dans son ensemble » et notamment de la production de crédit. En effet, lors de sa réunion du 15 juin dernier, le HCSF avait indiqué que bien que « la production de crédit immobilier reste dynamique tout en reposant sur des bases plus saines » à la rentrée, ses recommandations (ne pas dépasser 35 % de taux d’endettement et 25 ans de durée de crédit) deviendraient une norme juridiquement contraignante.

Si une certaine détente des conditions d’octroi de crédit au 1er semestre, notamment concernant le taux d’endettement, certains beaux profils d’emprunteurs parvenant à emprunter jusqu’à 38 %, voire même 39 % d’endettement, a été constatée, la question est de savoir la marge de flexibilité accordée par le HSCF de 20 % de la production a bien été respectée. C’est ce que devrait déterminer le bilan effectué cet été. Si cela n’a pas été le cas dans certaines banques, des sanctions, probablement financières, pourraient être appliquées afin d’inciter ces établissements à rentrer dans le rang, et par conséquent adopter des normes plus strictes sur la fin de l’année.

« Plusieurs de nos partenaires bancaires nous ont indiqués avoir respecté la marge de flexibilité du HCSF et être donc bien « dans les clous ». Concernant ceux-là au moins, il n’y pas donc pas de raisons qu’ils durcissent leurs conditions d’octroi de crédit dans les prochaines semaines… », conclut Sandrine Allonier . A suivre donc…

Plusieurs de nos partenaires bancaires nous ont indiqués avoir respecté la marge de flexibilité du HCSF et être donc bien « dans les clous ». Concernant ceux-là au moins, il n'y pas donc pas de raisons qu'ils durcissent leurs conditions d'octroi de crédit dans les prochaines semaines...