Votre avis

Votre avis

Immobilier : Les meilleures stratégies pour investir efficacement avec un budget de 50 000 €

Vous avez un petit budget ? Et pourtant vous souhaitez investir? Alors, en 2022, quelle stratégie mettre en place pour investir efficacement dans la pierre locative ? Le point avec une enquête réalisée par Meilleurs Agents.

© adobestock

Concrètement, si l’on dispose de 50 000 €, est-il plus avantageux d’acheter – au comptant – un logement en vue de le proposer à la location ou de doubler la mise (mise initiale + prêt de 50 000 €) pour acheter un logement plus grand, voire de le quadrupler (mise initiale + 2 prêts de 75 000 €) pour investir dans deux logements en ayant recours au prêt bancaire ? Quelles sont les villes à cibler en priorité pour placer son argent ? Pour le découvrir, Meilleurs Agents a passé au crible 413 villes de France.

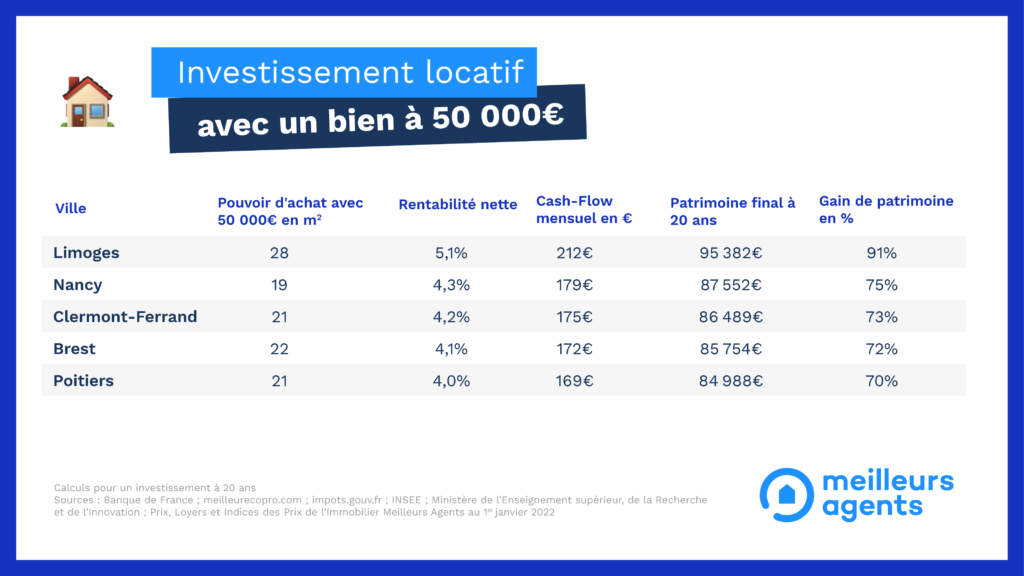

Investir 50 000 € au comptant : De bons rendements mais un gain de patrimoine limité sur le long terme

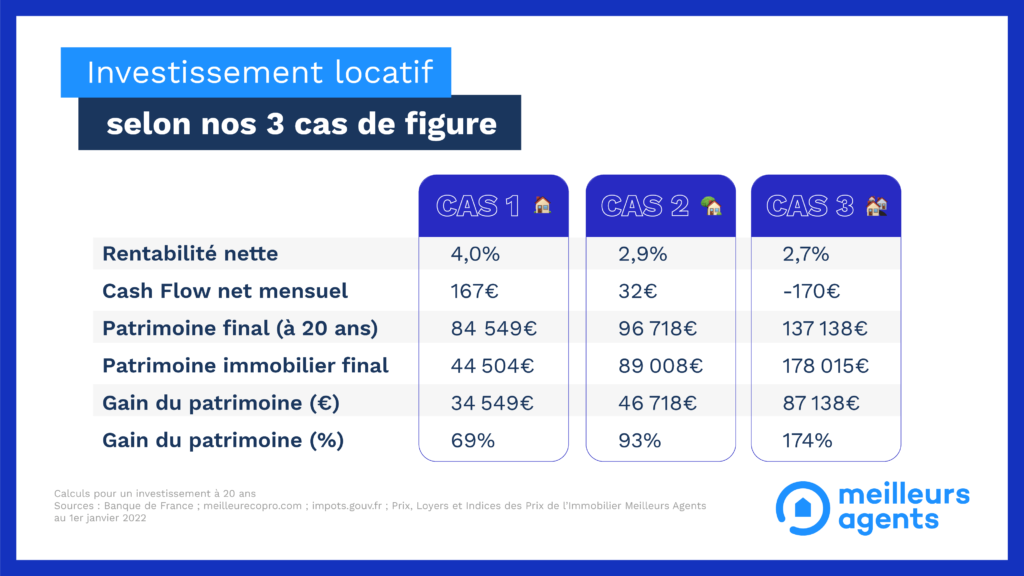

Dans le cadre d’un investissement locatif, payer cash permet de profiter de meilleurs rendements que si l’on s’endette. En décidant d’investir au comptant la somme de 50 000 €, un investisseur peut tabler sur 8,5 % de rentabilité brute (hors frais liés à la fiscalité du bien et à son entretien) et sur 4 % de rentabilité nette en moyenne dans les villes étudiées. Ici l’investisseur pourra s’assurer un confortable complément de revenus avec 167 €/mois nets de charges en moyenne ! En revanche, il bridera son pouvoir d’achat immobilier et se privera de l’effet de levier du crédit avec, au bout de 20 ans, un gain de patrimoine en revenus fonciers net de charges de 34 549 €, en moyenne.

Limoges, Nancy, Clermont-Ferrand dans notre top 5 ! « Il est intéressant de noter qu’avec 50 000 €, un investisseur ne souscrivant à aucun prêt pour doper sa mise de départ a tout intérêt à cibler Limoges (1 571 €/m²), Nancy (2 320 €/m²), Clermont-Ferrand (2 075 €/m²), Brest (2 044 €/m²) et Poitiers (2 115 €/m²). En achetant dans l’une de ces villes, il optimisera son pouvoir d’achat immobilier (50 000 € = 28 m² à Limoges), maximisera son gain de patrimoine de +76 % en moyenne au bout de 20 ans, soit 38 033 €, et limitera les risques locatifs », conseille Barbara Castillo Rico, Responsable des Études Économiques chez Meilleurs Agents.

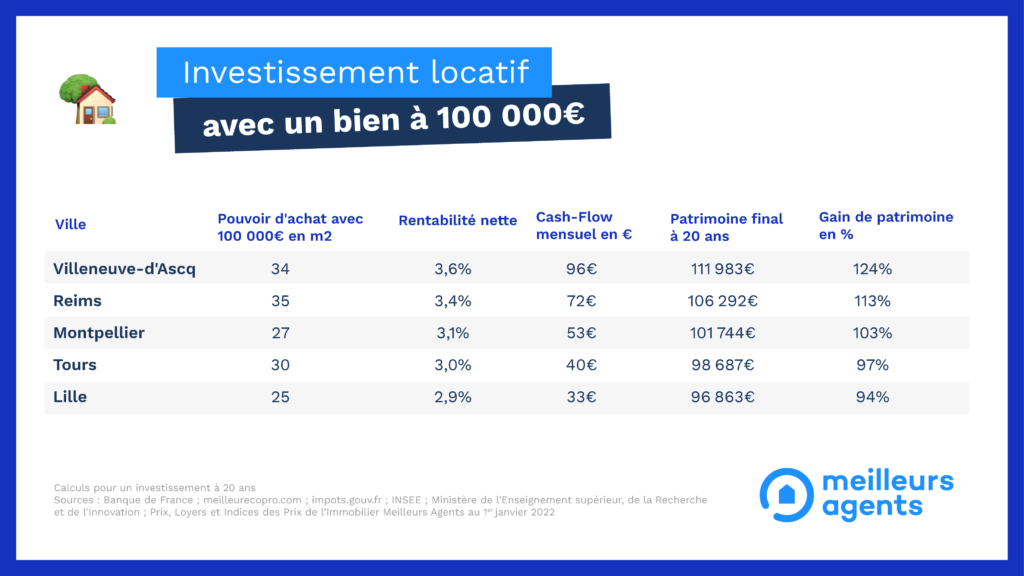

Investir 100 000 € : Davantage de m² et un effet de levier démultiplicateur

D’après l’enquête Meilleurs Agents, en empruntant la somme de 50 000 € sur 20 ans, un investisseur disposant d’un pécule du même montant augmentera considérablement son pouvoir d’achat immobilier. En revanche, devoir s’acquitter du paiement des intérêts du crédit rogne inévitablement la rentabilité nette (2,9 % en moyenne) de l’investissement. Avec un cash-flow limité à 32 € par mois en moyenne, un emprunteur peut toutefois autofinancer son opération. Recourir à un prêt pour doubler sa mise initiale permet également de profiter à plein temps de l’effet de levier du crédit. Une fois le crédit remboursé, l’investisseur pourra compter sur un gain de patrimoine d’un montant avoisinant 46 718 €.

Villeneuve-d’Ascq, Reims, Montpellier, Tours et Lille en tête de notre palmarès ! S’il veut tirer le meilleur parti de son investissement, un – futur – propriétaire bailleur – dont le pécule initial a été multiplié par 2 via la souscription d’un prêt – devra orienter sa recherche immobilière sur certaines villes. Selon cette étude, Villeneuve-d’Ascq (2 594 €/m²), Reims (2 550 €/m²), Montpellier (3 250 €/m²), Tours (3 010 €/m²) et Lille (3 530 €/m²) arrivent en tête. Barbara Castillo Rico confirme : « Un investisseur avisé pourra s’offrir de plus grandes superficies sur ces villes avec 30 m² en moyenne. Il profitera également en moyenne de 53 114 € de gain patrimonial, doublant au passage son capital de départ, et cela au sein de grandes villes françaises également plus chères. »

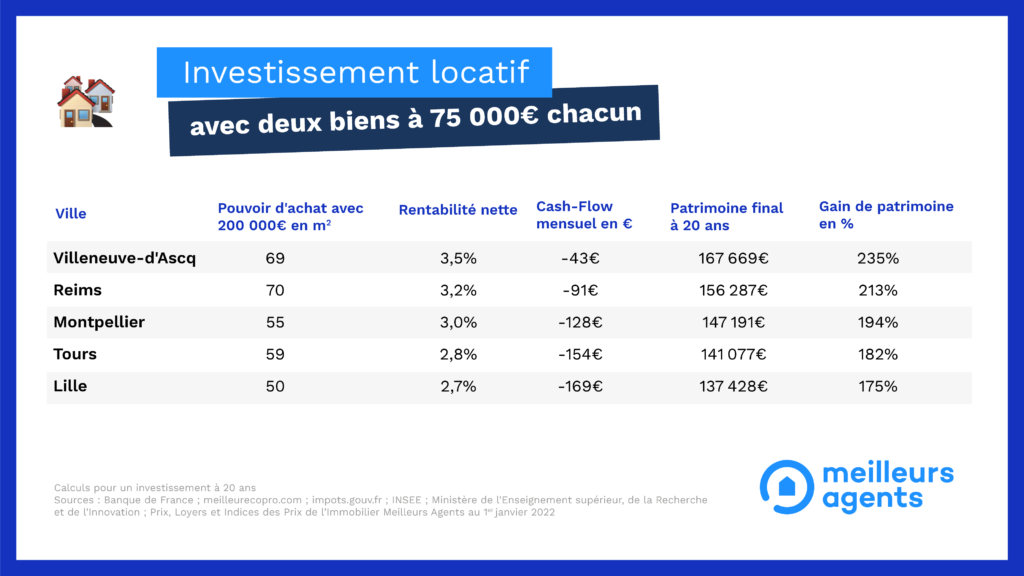

Investir 200 000 € : Un patrimoine multiplié par 3 et un effort d’épargne largement (ré)compensé !

Au vu du contexte bancaire actuel très favorable, en souscrivant deux emprunts (de 75 000 € chacun) destinés à porter à 200 000 € sa mise de départ de 50 000 €, un investisseur tirera incontestablement son épingle du jeu en investissant dans deux appartements à 100 000 € chacun. Là encore, contracter un emprunt viendra empiéter sur la rentabilité avec 7 % de rentabilité brute et 2,7 % de rentabilité nette en moyenne. Concernant le cash-flow de l’investissement, l’emprunteur devra débourser chaque mois 170 € en moyenne pour équilibrer ses comptes. Mais sur le long terme, l’épargne forcée à laquelle l’investisseur aura consenti à vingt années durant portera ses fruits !

En effet, l’emprunteur bénéficiera de l’effet levier de son double crédit et profitera d’un gain de patrimoine culminant à 87 138 € en moyenne. Une fois les deux crédits remboursés, le patrimoine obtenu est de 174 % plus important qu’avec un achat – au comptant – de 50 000 €… une sympathique culbute ! Attention toutefois, ce type d’investissement reste réservé aux profils d’investisseurs répondant aux conditions d’octroi du crédit et ayant les revenus nécessaires pour financer cette épargne forcée.

Villeneuve-d’Ascq, Reims, Montpellier, Tours et Lille (toujours !) dans le top 5 « Dans le cas présent, si deux prêts (75 000 € + 75 000 €) sont souscrits en renfort de la somme de départ, Villeneuve-d’Ascq, Reims, Montpellier, Tours et Lille attirent notre attention. Dans ces villes, dédoubler son prêt implique certes un sacrifice financier de l’ordre de 117 € chaque mois et ne permet de profiter que de rendements limités (7,3 % de rentabilité brute et 3 % de rentabilité nette en moyenne) mais offre la possibilité d’acheter deux studios d’environ 30 m² chacun. Il est alors possible de multiplier son patrimoine par trois, sous la forme d’un gain final moyen de 99 930 €. À Villeneuve-d’Ascq, le gain patrimonial atteint même 117 669 € », conclut Barbara Castillo Rico.

ll est intéressant de noter qu’avec 50 000 €, un investisseur ne souscrivant à aucun prêt pour doper sa mise de départ a tout intérêt à cibler Limoges (1 571 €/m²), Nancy (2 320 €/m²), Clermont-Ferrand (2 075 €/m²), Brest (2 044 €/m²) et Poitiers (2 115 €/m²). En achetant dans l’une de ces villes, il optimisera son pouvoir d’achat immobilier (50 000 € = 28 m² à Limoges), maximisera son gain de patrimoine de +76 % en moyenne au bout de 20 ans, soit 38 033 €, et limitera les risques locatifs.