Votre avis

Votre avis

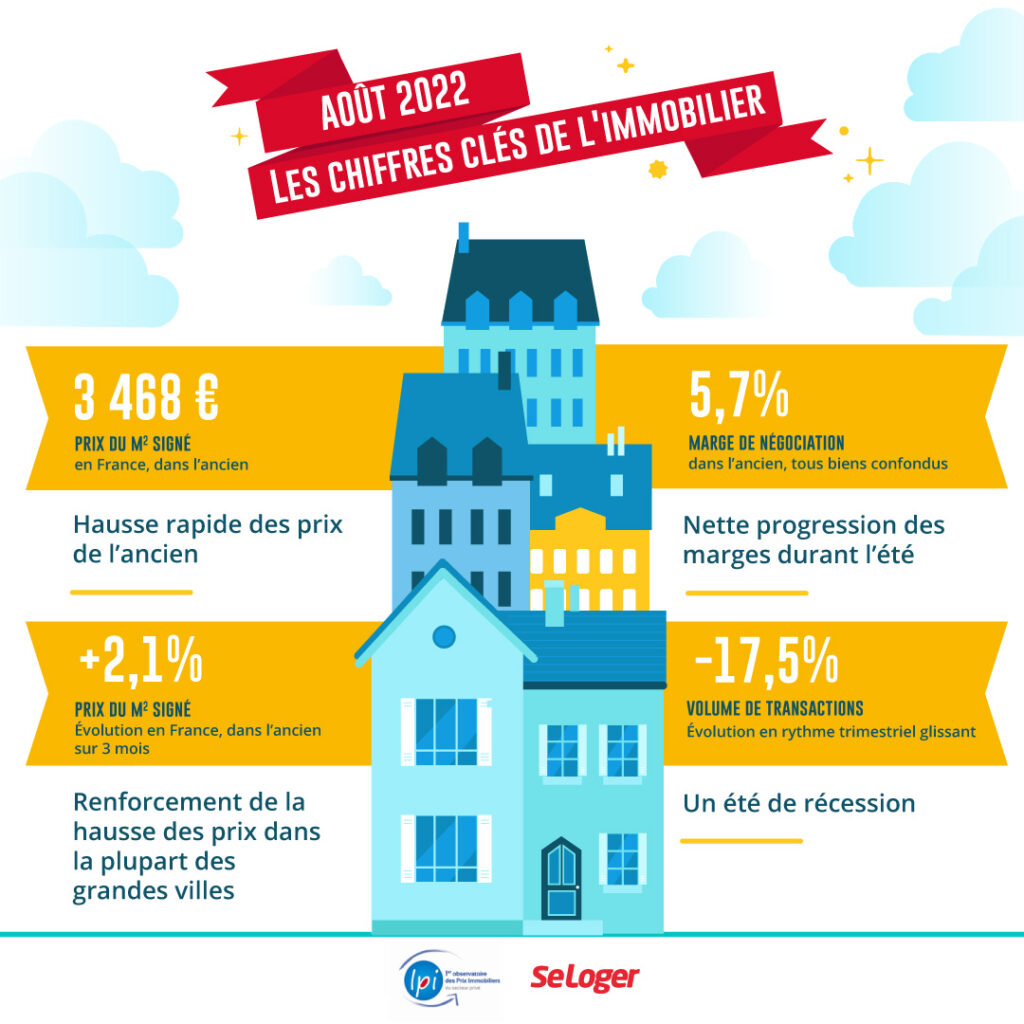

Baromètre LPI-SeLoger : Hausse rapide des prix de l’immobilier ancien en août

Les prix de l’immobilier ont continué à grimper au mois d’août selon le dernier baromètre LPI-SeLoger du mois de septembre analysant les tendances du marché à fin août. Ce qu’il faut retenir.

© adobestock

Au Havre, les prix de l'immobilier signé ont augmenté de 12,5% en un an.

Hausse rapide des prix de l’ancien

La progression des prix des logements anciens a été rapide en août. Sur un marché dont l’activité recule depuis plusieurs mois, le ralentissement habituel de la hausse des prix durant les mois d’été n’a pas été plus marqué que les années précédentes. Car le marché se transforme : une partie de la demande pénalisée par les exigences d’un apport personnel plus élevé se déplace vers les zones où les prix sont plus accessibles, y renforçant les tendances haussières préexistantes ; alors que la concurrence entre les acquéreurs les mieux dotés en apport personnel s’accentue sur les zones les plus convoitées, dans le contexte d’une raréfaction de l’offre.

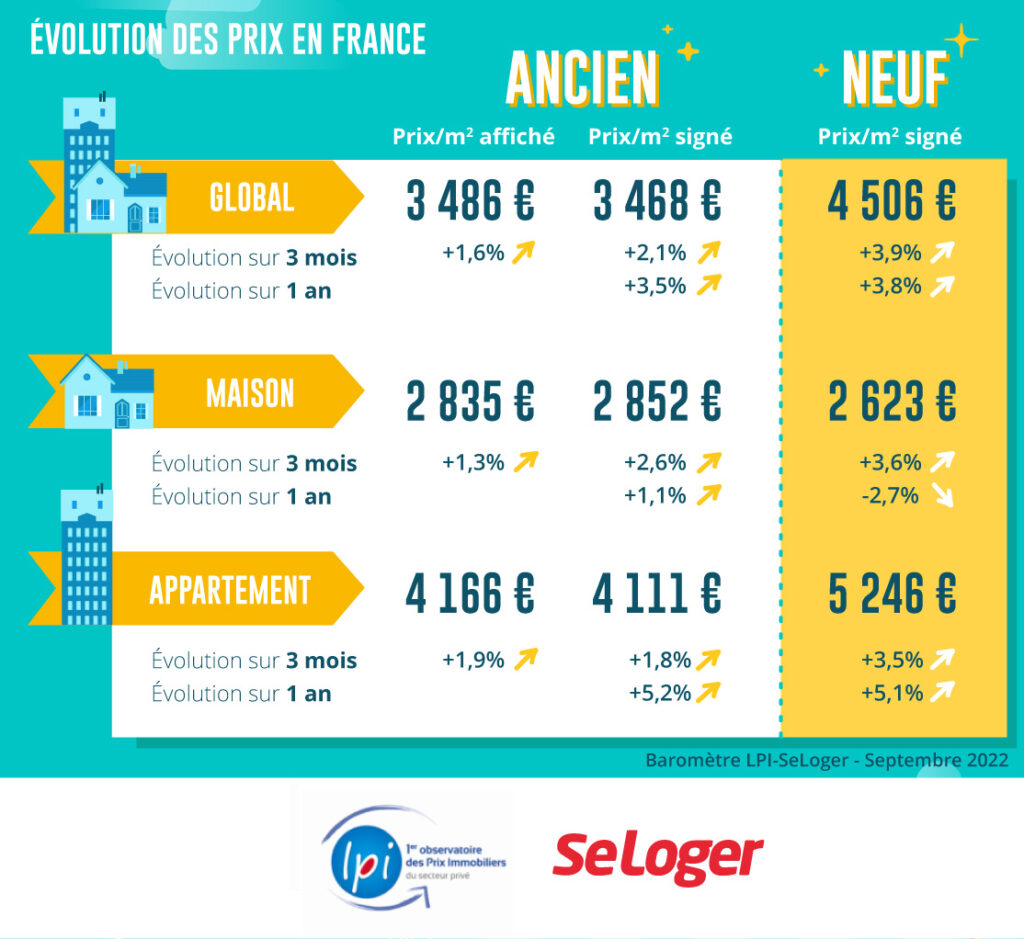

En août, sur un marché des maisons fortement déséquilibré, les prix signés ont progressé de 2.6 % au cours des 3 derniers mois. Et ils s’affichent à 9.7 % au-dessus de leur niveau d’août 2021. Les apports personnels exigés écartent alors une large proportion des candidats à la primo accession, d’autant que les prix affichés par les vendeurs augmentent toujours rapidement (+1.3 % au cours des 3 derniers mois) : ils sont de 8.9 % au-dessus de leur niveau d’août 2021, éloignant la perspective d’un prochain ralentissement de la hausse des prix. D’ailleurs, de tels écarts de prix sur un an ne s’étaient pas observés depuis l’été 2011.

Sur le marché des appartements, la hausse des prix est certes moins rapide que pour les maisons. Mais au-delà des hésitations de la courbe des prix constatées dans quelques grandes villes, le rythme de la hausse reste soutenu (+ 1.8 % au cours des 3 derniers mois) : les prix signés sont ainsi de 5.3 % au-dessus de leur niveau de juillet 2021.

Accélération de l’augmentation des prix du neuf

La hausse des prix des maisons et des appartements neufs n’a pas ralenti durant l’été, bien au contraire. L’augmentation rapide des coûts de la construction, la pression sur le prix des terrains renforcée par les politiques foncières des collectivités locales, la dégradation de l’appareil de production et le recul de l’offre nouvelle, tout contribue à une augmentation rapide de ces prix. Les ventes de logements neufs réalisées par les constructeurs de maisons individuelles et les promoteurs immobiliers ont d’ailleurs encore reculé. Nombre d’acheteurs potentiels déjà malmenés par le resserrement de l’accès au crédit et les pertes de pouvoir d’achat amplifiées par la remontée de l’inflation doivent abandonner leurs projets immobiliers : les niveaux des prix les écartant largement du marché.

La progression des prix des logements neufs s’est en effet renforcée depuis le début de l’été. La courbe des prix des maisons neuves se redresse, en hausse de 3.6 % au cours des 3 derniers mois : avec cette évolution constatée en août 2022, le niveau des prix s’établit à 13.1 % au-dessus de son niveau d’août 2021. Et après plus d’un an d’un accroissement soutenu, les prix des appartements neufs s’élèvent encore de 3.5 % sur 3 mois : ils s’affichent maintenant à 7.0 % au-dessus de leur niveau d’août 2021.

Renforcement de la hausse des prix dans la plupart des grandes villes

Depuis le début de l’été, la hausse des prix des appartements anciens s’est renforcée. Après le ralentissement constaté dès la fin de l’été 2021, le retournement de la courbe des prix intervenu au cours du printemps dernier est maintenant suivi de son rebond dans la plupart des grandes villes. Par exemple, en août 2022, la hausse des prix s’est poursuivie dans 95 % des villes de plus de 100 000 habitants, en dépit de la baisse des achats d’appartements anciens réalisés par les particuliers. Et elle a été d’au moins 5 % dans 60 % des grandes villes.

Dans plusieurs grandes villes (Annecy, Le Havre, Le Mans, Limoges ou Marseille), le rythme de l’augmentation s’est redressé durant l’été, pour dépasser 10 % sur un an. Et la hausse reste soutenue dans la plupart des villes de plus de 100 000 habitants. En revanche, dans certaines villes (Grenoble, Paris et Villeurbanne) la progression des prix devient plus lente, souvent en raison de leur niveau et par conséquent de l’assèchement des clientèles potentielles.

Dans le même temps, la hausse des prix n’a pas ralenti dans les villes moyennes. Elle dépasse d’ailleurs les 10 % dans 25 % des villes de 50 000 à 100 000 habitants !

Un été de récession

Durant le mois d’août, les achats de logements anciens réalisés par les particuliers descendent habituellement à leur plus bas niveau de l’année, avant de se ressaisir en septembre : en moyenne, sur longue période, les ventes reculent de 26.1 % par rapport à juillet. Mais cette année, alors que le marché traverse une zone de fortes turbulences (inflation, chute du moral des ménages, resserrement de l’accès au crédit, guerre en Ukraine, remontée des taux d’intérêt) et après plusieurs mois de recul rapide de l’activité, la baisse des ventes a pu paraître plus modérée : avec un recul de 21.0 % pendant le mois d’août.

Pourtant, les ventes du mois d’août sont de 6.3 % inférieures à leur niveau habituel. Ainsi le décrochage de la demande constaté au cours des 3 derniers mois est marqué : pour des ventes mesurées en niveau trimestriel glissant à fin août, – 17.5 % en glissement annuel.

Et les ventes réalisées depuis le début de 2022 sont en repli de 9.7 % en glissement annuel, se situant à 11.9 % sous leur niveau moyen de longue période. Pour l’ensemble de l’année 2022, le marché va ainsi reculer de l’ordre de 10 % : voire de plus si, comme cela est très probable, la BCE durcissait encore ses conditions de refinancement durant l’automne.

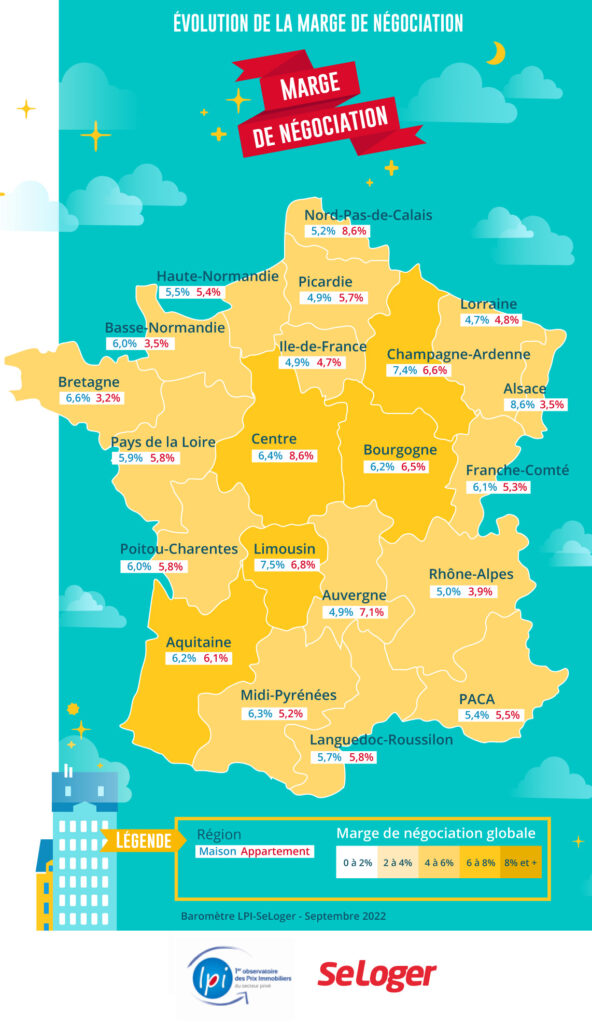

Les marges de négociation sur les prix de l’immobilier ont beaucoup progressé durant l’été

L’augmentation des marges de négociation se poursuit. Et elle s’est renforcée durant l’été, sur un marché de l’ancien qui s’affaiblit et tutoie la récession. Au cours des 3 derniers mois, le niveau des marges a ainsi progressé de 25 % sur l’ensemble du marché (+ 28 % pour les appartements et + 22 % pour les maisons), avec une nette accélération au cours du mois d’août : pourtant, c’est habituellement la stabilité qui prévaut à cette période de l’année. Face à une demande fragilisée par une conjoncture peu favorable, la révision des prix paraît s’imposer.

Néanmoins, même si les marges sont plus élevées, la demande n’en tire pas forcément un grand avantage. Car les candidats à un achat doivent fortement négocier pour parvenir à un prix leur permettant de présenter un plan de financement acceptable par la banque, alors que les vendeurs, souvent engagés dans un crédit relais, n’acceptent pas facilement de réduire les prix demandés, même pour finaliser plus rapidement les transactions.

Et en août 2022, elles s’établissaient à 5.7 % pour l’ensemble du marché.

Recul rapide des ventes dans la plupart des régions

France entière, les achats de logements anciens réalisés par des particuliers durant les 8 premiers mois de l’année ont reculé de 9.7 %, en glissement annuel. Partout la demande est fragilisée, dans un environnement économique et financier dégradé. Et partout maintenant, elle est confrontée au resserrement de l’accès au crédit et aux exigences d’un apport personnel important.

Pourtant, dans quelques régions, l’activité a mieux résisté jusqu’à présent, indépendamment du niveau des prix pratiqués. En Ile de France, dans le Limousin et en Midi-Pyrénées, les ventes progressent encore légèrement, sur un an.

Alors que dans d’autres régions, l’activité n’a reculé que de 5 % : en Alsace, en Auvergne, en Lorraine, dans le Languedoc-Roussillon, dans le Nord-Pas de Calais et en PACA.

En revanche, les achats ont diminué de l’ordre de 20 % sur un an, dans des régions où les difficultés de mobilisation de l’apport personnel ont été plus prononcées qu’ailleurs, ou lorsque le marché des résidences secondaires (par exemple) s’est grippé : en Basse-Normandie, en Bourgogne, en Champagne-Ardenne, en Franche Comté et en Haute Normandie.

Ailleurs, le niveau des ventes a diminué au même rythme que France entière.

Ecarts de prix persistants entre les métropoles

Les écarts de prix constatés entre les grandes métropoles depuis plusieurs années persistent, en dépit des bouleversements économiques et financiers qui affectent les marchés immobiliers et déstabilisent la demande. Ainsi, entre les métropoles les moins chères (Brest, Grand Nancy ou Rouen Normandie, voire Grenoble) et celle du Grand Paris, l’écart de prix est encore de 1 à 3 pour les appartements anciens, comme cela se constate depuis 3 ans. En revanche, il se réduit sensiblement, de 1 à 2, si la comparaison se fait avec les métropoles de Bordeaux, Lyon et Nice, voire avec l’Eurométropole de Strasbourg. Les différences de prix restent donc à l’image du potentiel de développement économique des territoires, de leur attractivité et surtout des niveaux de revenus des ménages résidants, même si elles ne reflètent pas toujours les différences de qualité de vie entre les espaces métropolitains.

Et en dépit des déplacements d’une demande à la recherche d’une meilleure adéquation entre ses capacités budgétaires et le coût des achats immobiliers, les prix sont en général plus élevés dans la ville-centre que sur le reste de la métropole. La surcote de la ville-centre est la plus forte pour Paris (35 % pour les appartements et 55 % pour les maisons). Puis viennent Bordeaux, Lyon, Nantes, Rouen et Strasbourg (de l’ordre de 15 % pour les appartements et de 25 % pour les maisons) où la préférence pour la ville-centre est encore marquée, en dépit des transformations des marchés constatées depuis le déclenchement de la crise sanitaire : avec notamment le renforcement/déplacement de la demande en périphérie, en raison des niveaux de prix pratiqués et, depuis l’été 2021, en réponse aux difficultés d’accès au crédit. Sur Rennes et Toulouse, la surcote se situe entre 10 % pour les appartements et 30 % pour les maisons, exprimant la forte attractivité de la ville-centre. Avec des prix comparables entre la ville-centre et la périphérie, Brest, Marseille et Montpellier présentent un espace métropolitain apparemment plus homogène, mais surtout une moindre attractivité du centre de la métropole : la demande qui y exprime ses préférences pour un habitat en maison individuelle (versus un habitat collectif qui ne lui semble pas adapté) cherche à s’éloigner de la ville-centre.