Votre avis

Votre avis

Immobilier : Les notaires tablent sur une poursuite de la légère érosion du prix du mètre carré à Paris

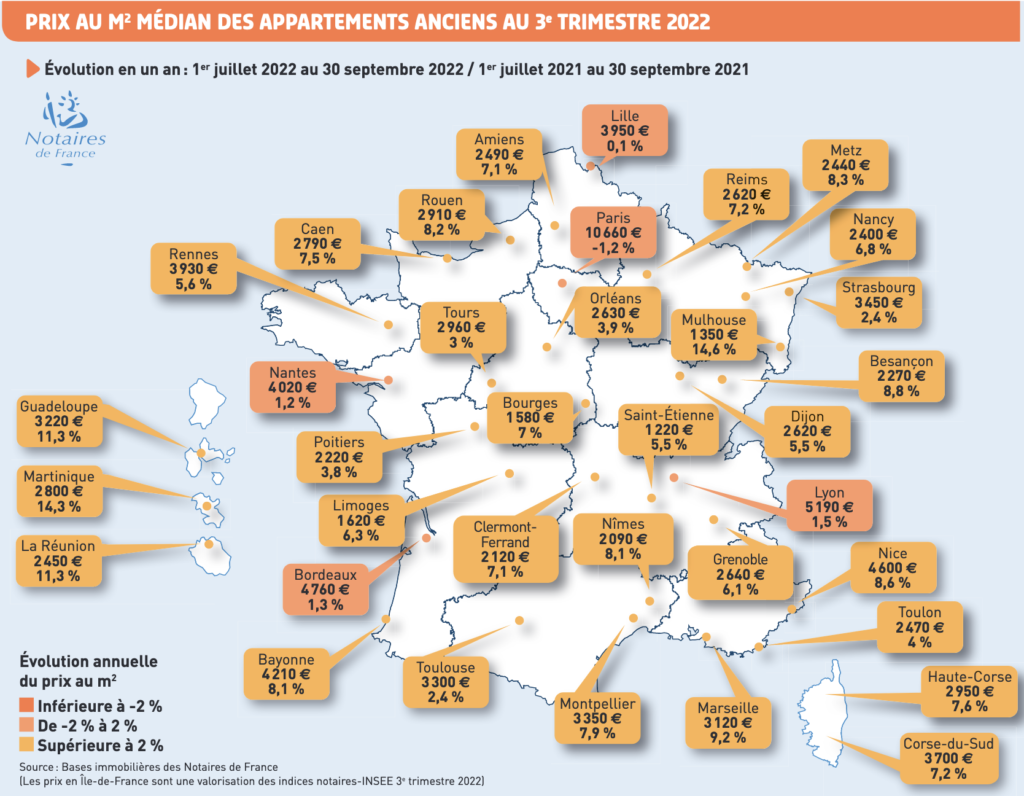

En recul de 1,2% sur un an à 10 660 euros fin septembre 2022, le prix moyen du mètre carré pourrait descendre à 10 500 euros fin février dans la capitale. Focus sur note de conjoncture immobilière des notaires de France portant sur des données du troisième trimestre 2022.

© adobestock

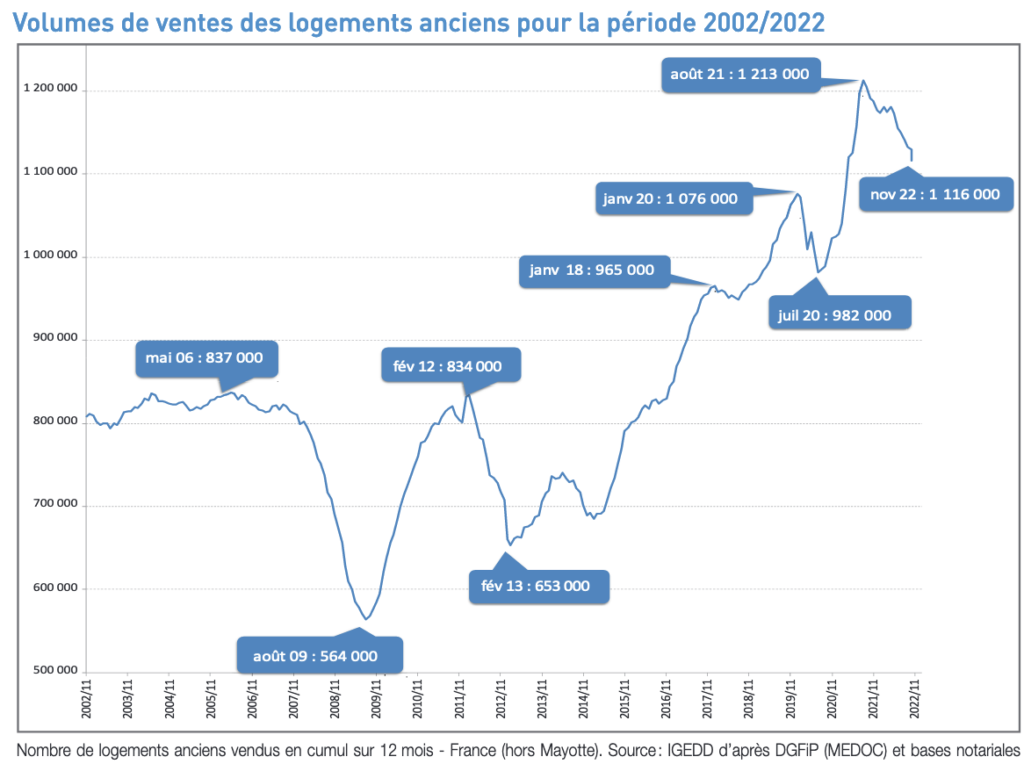

Volume de vente : La baisse est désormais tendancielle

Le volume de transactions de logements anciens en cumul sur les douze derniers mois en France (hors Mayotte) atteint 1 116 000 transactions à fin novembre 2022, encore supérieur au record de fin 2019 d’avant la crise sanitaire.

Toutefois, le ralentissement observé depuis le 4e trimestre 2021 s’accélère particulièrement ces derniers mois pour atteindre -6 % sur un an depuis août 2022, preuve que la baisse est désormais tendancielle.

Certes, les évolutions enregistrées d’avril 2021 à février 2022 avaient été très fortes mais le surcroît d’activité – avec un pic à +23 % sur un an en août 2021 – est maintenant bel et bien terminé : les notaires avaient déjà décelé à cette époque, outre un effet de rattrapage post-confinements, un phénomène d’anticipation des mutations immobilières à venir sur un temps d’ordinaire plus long, la crise sanitaire ayant joué un rôle de catalyseur et d’accélérateur dans la prise de décision immobilière. « Le récent ajustement des volumes, auquel nous assistons, traduit cette prévision« , estiment les notaires de France.

Décélération des prix de l’immobilier

Si la baisse des volumes est enclenchée, ce n’est pas le cas, loin de là, des prix. La tendance à la hausse observée les trimestres précédents perdure, qu’il s’agisse des appartements anciens ou des maisons anciennes.

Néanmoins, on peut noter qu’au 3ème trimestre 2022, l’amplitude des évolutions de prix est davantage contenue.

Les notaires notent le retour de la négociation sur les prix, signe d’un assagissement de la hausse et d’un cadre plus équilibré des discussions entre les vendeurs et les acquéreurs.

Les performances énergétiques entrent de plus en plus dans les argumentaires aidant à la négociation sur les prix.

Le ralentissement de la hausse des prix des logements anciens serait d’ailleurs significatif à fin février 2023, en particulier pour les maisons anciennes qui avaient augmenté de manière plus prononcée à la sortie du confinement.

La « réaction psychologique » post confinement semble doucement s’estomper.

D’ailleurs, si fin 2021 la part des acquéreurs franciliens augmentait dans la majorité des départements français, le constat est différent fin 2022, où leur part s’est stabilisée ou réduite dans presque l’ensemble des départements.

Les plus fortes baisses sont principalement observées dans les départements limitrophes ou proches de l’Île-de-France, là où la part des acquéreurs franciliens était la plus importante et où elle avait plus fortement augmenté il y a un an.

A lire ou à écouter

Le marché immobilier, après avoir connu des sommets, se rééquilibre, tant par la fin de l’effet de souffle apparu par suite de la crise sanitaire que par la hausse continue des taux immobiliers qui, par leur extrême faiblesse, avait largement dopé le marché.

Les notaires constatent une forte augmentation du nombre de refus de prêts

À noter que l’inflation pourrait continuer à venir altérer la demande et donc faire baisser les volumes encore plus fortement, d’autant qu’elle est de nature à peser sur le « reste à vivre » des potentiels acquéreurs, surtout si le décalage entre hausse des salaires et hausse des prix est important.

Par ailleurs, si le taux d’usure a pu susciter des crispations ces derniers mois, la prise de décision par la Banque de France, en accord avec le ministère de l’Économie et des Finances, de sa révision mensuelle à compter du 1er février et jusqu’au 1er juillet 2023 est à saluer, car elle permettra certainement de mieux garantir l’accès au crédit, si toutefois les banques sont enclines à prêter.

Nonobstant cette mesure technique, la remontée continue des taux d’intérêt exclut un nombre grandissant de personnes du marché immobilier, face à une demande d’apport plus importante. Les notaires constatent d’ailleurs une augmentation du nombre de refus de prêt et notamment, comme le révèlent les chiffres de la Banque de France, une diminution de la part des primo-accédants dans la production de crédits à l’habitat pour l’acquisition d’une résidence principale depuis décembre 20211.

Ajustement ou décrue du marché immobilier ?

Il est de coutume de dire que l’année immobilière se fait au printemps et le mois de mars sera décisif

dans la trajectoire que prendra le marché.

L’amorce confirmée de la baisse actuelle des volumes et la décélération des prix ne pourraient être que le signe d’un ajustement semestriel et d’un retour à la normale, en miroir d’une année 2022 qui a connu un déroulement en deux temps avec un premier semestre très actif et un second marqué par des paramètres macroéconomiques assombris et une confiance des ménages en berne.

En toute hypothèse, le marché immobilier pourrait tout aussi bien poursuivre sa décrue, au regard d’un nombre conséquent de nuages qui s’amoncellent au-dessus de lui, alors même que l’appétence des Français pour la pierre-refuge ne se dément pas

A lire aussi

Au 3e trimestre 2022, les prix des logements anciens décélèrent légèrement

Au 3e trimestre 2022, la hausse des prix des logements anciens en France métropolitaine se poursuit avec +1,5 % par rapport au 2e trimestre 2022 (données provisoires corrigées des variations saisonnières). Sur un an, les prix décélèrent légèrement avec +6,4 %.

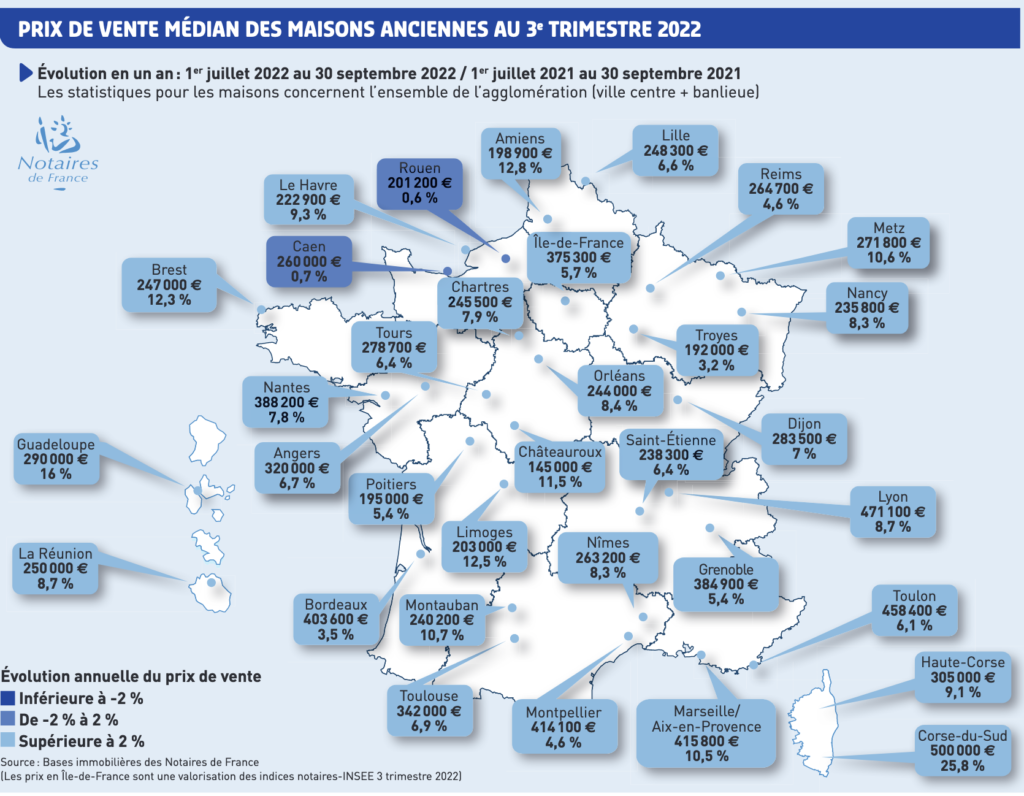

La hausse reste plus marquée pour les maisons (+8,2 % sur un an) que pour les appartements (+4 %) et ce depuis le 4e trimestre 2020.

En province, la hausse des prix des logements anciens se poursuit à un rythme comparable aux deux derniers trimestres. Au 3e trimestre 2022, ils augmentent de +1,8 %. Sur un an, les prix restent très dynamiques avec +8,1 %. Depuis le début de l’année 2021, les prix des maisons en province (+8,6 % sur un an au 3e trimestre 2022) augmentent plus fortement que ceux des appartements (+7,1 %), alors que c’était l’inverse en 2019 et 2020.

En Île-de-France, les prix des logements anciens augmentent sur un trimestre pour le 3e trimestre

consécutif avec +0,6 %. Sur un an, les prix augmentent également avec +2 %. Cette hausse régulière est nettement plus marquée pour les maisons (+5,7 % sur un an) que pour les appartements (+0,2 %).

Ce plus fort dynamisme des prix des maisons en Île-de-France s’observe depuis le 4e trimestre 2020.

À Paris, les prix des appartements restent quasi stables sur un trimestre pour le 3e trimestre consécutif avec –0,1%. Sur un an, les prix des appartements parisiens sont néanmoins en baisse (–1,2%).

A Paris, le prix moyen du mètre carré devrait redescendre à 10 500 euros le mètre carré

En France métropolitaine, d’après les projections à fin février 2023 issues des avant-contrats, le ralentissement de la hausse des prix des logements anciens serait significatif à fin février 2023 : +4,6 % sur un an. Les prix des maisons anciennes augmenteraient toujours davantage que ceux des appartements anciens, mais les écarts seraient moins importants, avec respectivement +5,5 % et +3,3 % à fin février 2023 (contre +8,2 % et +4 % au 3e trimestre 2022).

D’après les prix issus des avant-contrats, on attend un prix au m² des appartements de 10 500 € en février 2023 à Paris. La très légère érosion des valeurs se prolongerait donc dans la Capitale mais sans s’intensifier.

La hausse des coûts du bâtiment, liée à l’inflation et particulièrement à celle des matières premières, aux nouvelles normes environnementales, à la raréfaction du foncier poussée par la Zéro Artificialisation Nette (ZAN) fixée pour 2050, sans compter la perte progressive d’attractivité du dispositif Pinel, entraînent le marché du neuf dans une impasse économique.