Votre avis

Votre avis

Immobilier : La reprise s’amorce mais reste fragile selon les notaires

Après deux années de repli, la note des notaires de juillet 2025 fait état d’une reprise modérée du marché immobilier, portée par la baisse des taux, mais freinée par les incertitudes.

© adobestock

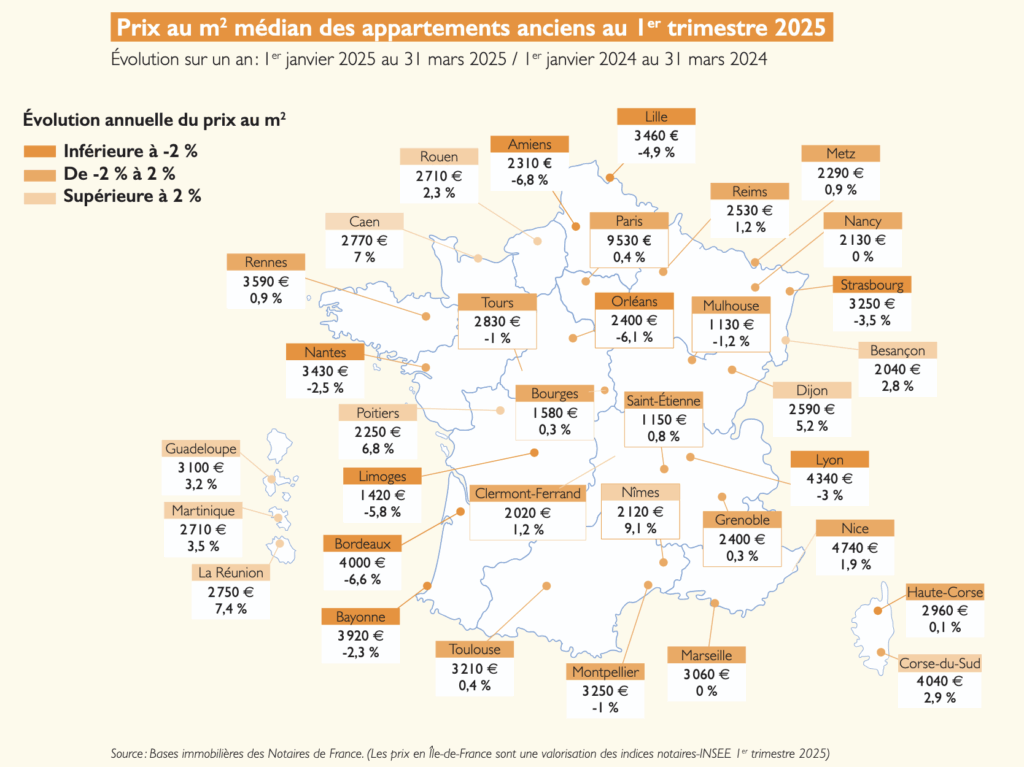

À Dijon, le prix des appartements a progressé de 5,2% en un an.

Le marché immobilier ancien montre des signes de reprise. Selon la note de conjoncture des Notaires de France publiée en juillet 2025, les données arrêtées à fin avril indiquent un rebond des ventes (+2,5 % sur un an), une légère remontée des prix (+0,4 %), et une amélioration sensible du pouvoir d’achat immobilier. Mais la dynamique reste fragile, inégale selon les territoires et toujours exposée aux incertitudes économiques.

Ce qui change sur le marché immobilier

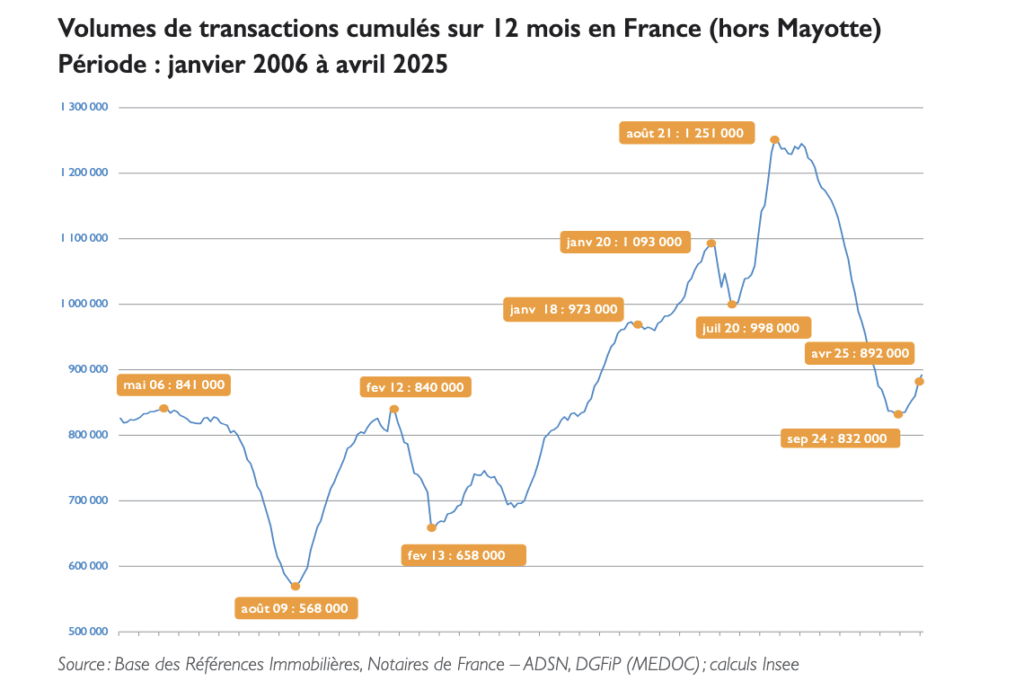

Les ventes repartent à la hausse : +2,5 % sur un an, c’est la première progression enregistrée depuis juin 2022.

Les prix remontent légèrement : +0,4 % sur un an après six trimestres de baisse.

Les appartements tirent le marché : +0,7 % contre +0,3 % pour les maisons.

Le pouvoir d’achat s’améliore : un ménage peut financer 84 m² en moyenne, soit +8 % sur un an.

Le crédit devient plus accessible : les baisses de taux de la BCE commencent à produire leurs effets.

Attention au contrecoup : un sursaut des ventes est attendu avant la hausse des droits de mutation (DMTO).

Le marché entre dans une phase de transition

Le volume de transactions de logements anciens à fin avril 2025 en cumul sur les douze derniers mois en France atteint 892 000 transactions, marquant une remontée modeste mais continue depuis l’automne 2024. Pour le deuxième mois consécutif, l’évolution annuelle redevient même positive et atteint +2,5 %. Le volume de transactions n’avait pas connu d’évolution annuelle positive depuis juin 2022.

Un contexte toujours incertain

Après deux années de repli marqué, le marché immobilier est entré dans une phase de transition, soutenue par des ajustements monétaires, mais toujours fragilisé par un contexte économique et géopolitique incertain. Cette reprise progressive des échanges traduit un regain d’intérêt des ménages français, favorisé par une stabilisation voire un léger rebond des prix.

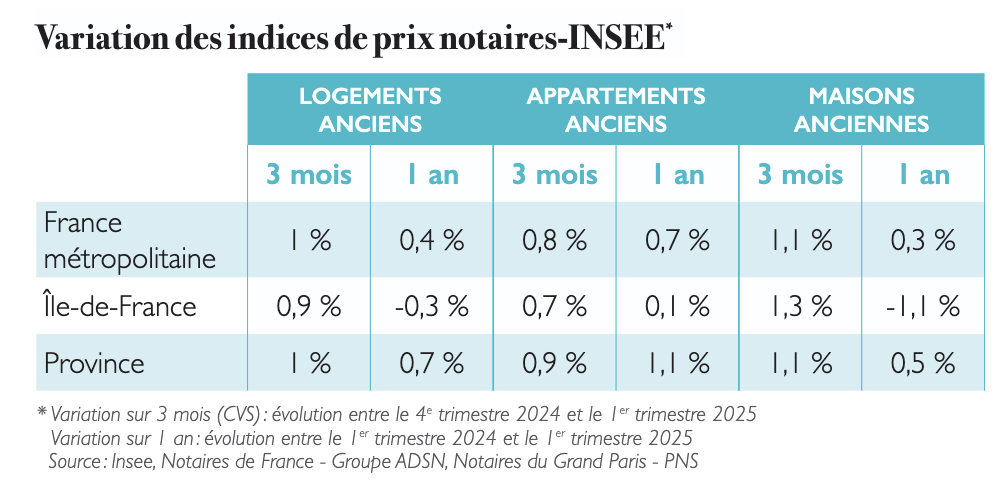

Selon l’indice Notaires de France-Insee, après six trimestres consécutifs de baisse, les prix des logements anciens ont progressé de 0,4 % sur un an, portés principalement par les appartements (+0,7 %), tandis que les maisons enregistrent une hausse plus modérée (+0,3 %). Ces données confirment l’entrée dans une phase de consolidation, sans pour autant amorcer un redémarrage franc.

Taux, crédit et pouvoir d’achat : des améliorations mesurables

Les effets de la baisse des taux directeurs

La détente monétaire initiée par la Banque Centrale Européenne (BCE) depuis mi-2024, avec huit baisses consécutives de ses taux directeurs – dont la dernière en juin 2025 conduisant son taux principal à 2 % –, commence à produire ses effets sur le marché du crédit immobilier. Les taux d’emprunt ont amorcé un repli progressif, favorisant l’accessibilité au crédit.

Mais cette amélioration reste tempérée par un taux de l’OAT 10 ans qui se maintient autour de 3,2 %, limitant la marge de manœuvre des établissements bancaires. Ces derniers restent prudents dans l’octroi de crédits, en particulier pour les profils les plus fragiles, et malgré quelques offres ciblant particulièrement les primo-accédants.

Un pouvoir d’achat en nette progression

Depuis le pic haussier de 2023, où les crédits immobiliers affichaient un taux moyen de 3 %, puis 3,4 % en 2024, la baisse s’est accélérée. Parallèlement, le revenu disponible moyen des ménages a progressé de +1,6 % en 2024, et les prix en € constants des logements anciens ont diminué plus fortement en 2024 (-6 %) qu’en 2023 (-4 %).

Ainsi, le pouvoir d’achat immobilier en France métropolitaine est reparti à la hausse en 2024, atteignant 78 m² (+4 % sur un an). Le gain est équivalent sur l’individuel (+3 %) et le collectif (+2 %). Un ménage pouvait ainsi financer 55 m² pour un appartement ancien (+1 m²) et 93 m² pour une maison ancienne (+3 m²).

Au 1er trimestre 2025, la dynamique s’intensifie : le pouvoir d’achat atteint 84 m², soit une hausse de +8 % par rapport à 2024 :

- Appartements anciens : 61 m² (+11 %)

- Maisons anciennes : 100 m² (+8 %)

Mais une instabilité persistante

Néanmoins, l’instabilité économique, politique et internationale empêche à ce stade d’anticiper si cette tendance se confirmera dans les prochains mois.

Les prix des logements anciens repartent doucement

Hausse modérée après une longue baisse

En France métropolitaine, au 1er trimestre 2025, les prix des logements anciens augmentent de 0,4 % sur un an, après –2,2 % au T4 2024 et –3,9 % au T3 2024 :

- Appartements : +0,7 %

- Maisons : +0,3 %

Province et Île-de-France : des trajectoires divergentes

- En province, la hausse atteint +0,7 % (appartements : +1,1 %, maisons : +0,5 %), après une baisse de –1,7 % au T4 2024.

- En Île-de-France, les prix continuent de baisser, mais plus lentement : –0,3 % au T1 2025, après –3,7 % au T4 2024 et –5,3 % au T3 2024.

- Maisons : –1,1 %

- Appartements : +0,1 %

- Paris : +0,4 %

- Petite couronne : –0,4 %

- Grande couronne : prix stables

Une reprise déséquilibrée, sous surveillance

Des territoires à plusieurs vitesses

Les incertitudes économiques et géopolitiques continuent de peser sur les perspectives du marché. Les tensions commerciales, la volatilité des marchés financiers et le ralentissement économique européen nourrissent l’attentisme chez les ménages et les investisseurs.

Le marché reste hétérogène :

- Certaines métropoles et zones littorales retrouvent une dynamique modérée.

- Territoires ruraux et villes moyennes : les prix et les volumes peinent à redécoller.

La légère érosion de la confiance des ménages, mesurée au printemps 2025, illustre cette fragilité sous-jacente.

L’impact anticipé de la hausse des DMTO

Dans ce contexte, les professionnels doivent rester vigilants et pragmatiques. L’effet d’anticipation lié à la hausse des droits de mutation (DMTO) pourrait créer un sursaut artificiel des ventes, suivi d’un contrecoup au second semestre si la dynamique n’est pas durable.

Les notaires notent que la reprise concerne surtout les biens à prix modeste, tandis que le cœur du marché reste figé. Les vendeurs doivent accepter la réalité des prix pour ne pas bloquer les transactions. Attendre une remontée brutale des prix serait illusoire, tant que l’environnement macrofinancier reste aussi incertain.

Ce que disent les notaires

La reprise est là, mais elle reste partielle, fragile et géographiquement inégale.

Le marché redémarre sur les biens abordables ; le cœur du marché reste à l’arrêt.

Les vendeurs doivent rester lucides : pas de remontée brutale des prix à attendre.

L’effet d’anticipation lié à la hausse des DMTO pourrait fausser les volumes à court terme.

Dans ce contexte, la clé reste l’ajustement des prix et la vigilance sur les signaux macroéconomiques.