Votre avis

Votre avis

En 2019, il faut s’attendre à une année plus difficile pour l’immobilier !

Quel bilan peut-on tirer de l’année 2018 ? Que nous réserve le marché immobilier en 2019 ? Voici les réponses de Michel Mouillart, professeur d’économie à l’université Paris-Ouest et porte-parole du baromètre LPI-SeLoger.

Alors que l’année 2018 est sur le point de se terminer, quel bilan dressez-vous de l’activité du marché immobilier français dans l’ancien ?

Michel Mouillart. Le bilan de l’année 2018 est en demi-teinte. La hausse du prix des logements, la suppression de la plupart des aides à l’accession à la propriété et la dégradation rapide du moral des ménages ont contribué à affaiblir la demande. L’enquête de l’Insee du mois de novembre nous apprend, en effet, que les ménages se disent inquiets sur la situation du marché du travail et leur pouvoir d’achat. Mais dans le même temps, les conditions de crédit se sont améliorées comme jamais, évitant ainsi que le ralentissement de la demande ne soit plus brutal encore. Cela n’a toutefois pas suffi à redonner de la vigueur au marché. C’est bien ce que l’enquête mensuelle de la Banque de France auprès des établissements de crédit révèle : depuis le printemps 2017, la demande de crédit à l’habitat recule pratiquement sans arrêt et comme près de 90 % des logements anciens achetés par les ménages sont financés par des crédits immobiliers, il aurait été étonnant que l’activité soit en expansion.

Dans quelles proportions l’activité du marché de l’ancien a-t-elle reculé en 2018 ?

Au global, le recul du marché de l’ancien devrait avoisiner les 6 %. Pourtant, à la fin de l’année dernière, j’avais tablé sur un recul à venir d’environ 10 %. Mais le dynamisme de l’offre des banques et l’amélioration des conditions de crédit sont venus atténuer la baisse de l’activité et je ne fais là aucunement allusion aux taux d’intérêt. En 2018, et contre toute attente, les établissements de crédit ont, en effet, considérablement assoupli leurs exigences en termes d’apport personnel. Sans cette amélioration des conditions des crédits, le recul auquel nous assistons serait plus important qu’il ne l’est.

Et dans l’immobilier neuf ?

Sur le marché du neuf, le constat est moins nuancé. En clair, dans le neuf, l’année 2018 aura été placée sous le signe d’un choc sur la demande et force est de constater que sur certains segments de ce marché, ce choc s’apparente même à une véritable chute ! Dans le secteur de la maison individuelle, les ventes reculent de 15 % sur l’année. C’est considérable. Quant au secteur de la promotion immobilière, les ventes d’appartements neufs devraient baisser d’au moins 7 %. Aucun segment du marché de l’immobilier neuf n’est donc épargné par cette baisse d’activité. À l’origine de ce décrochage, on retrouve les mêmes facteurs (hausse des prix, dégradation des soutiens publics, détérioration du moral des ménages, baisse du pouvoir d’achat) dont la combinaison a plombé le marché de l’ancien. Mais là encore, en baissant leur niveau d’exigence en termes d’apport personnel, les banques ont contribué à atténuer la baisse des ventes de logements neufs sur l’année.

Sans l’intervention des banques, que ce serait-il passé, selon vous ?

Sans l’intervention des banques, que ce serait-il passé, selon vous ?

Cette année, les ventes des maisons individuelles devraient reculer d’environ 20 000 unités. Si les conditions de crédit immobilier ne s’étaient pas améliorées, il y a fort à parier que ce recul aurait atteint 30 000, voire 35 000 unités…

Depuis plus d’un an, on constate un ralentissement de la hausse du prix de l’immobilier dans l’ancien. Pensez-vous que les prix puissent repartir à la hausse dans les prochains mois ?

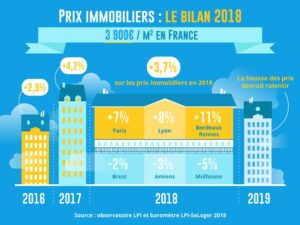

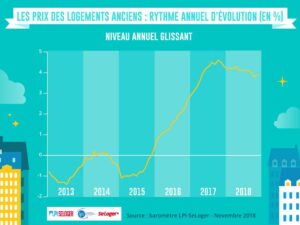

Il est bien évident qu’en présence d’une demande morose et d’un pouvoir d’achat malmené, on ne peut pas s’attendre à autre chose qu’à un ralentissement des prix immobiliers et ce ralentissement ne date pas d’hier. À fin 2017, la hausse annuelle des prix des logements anciens atteignait 4,5 %. À fin octobre dernier, la hausse se chiffrait à 3,9 % et nous allons probablement finir l’année sur une hausse de l’ordre de 3,7 %. Il s’agit donc là d’un ralentissement qui a produit ses effets tout au long de l’année et qui devrait logiquement s’inscrire dans la durée.

La tendance haussière des prix immobiliers s’est donc bel et bien inversée ?

Ce ralentissement que nous évoquons a profondément modifié le paysage immobilier français. En effet, il y a un an, à la même époque, nous sortions de près de trois années d’une hausse ininterrompue des prix. À fin 2018, nous sommes, au contraire, sur l’observation d’une année de ralentissement du prix de l’immobilier. Ce ralentissement fait écho à l’affaiblissement de la demande. Le niveau atteint par les prix immobiliers n’étant plus en cohérence avec la solvabilité des acquéreurs, la demande s’en trouve impactée.

Les prix des maisons et ceux des appartements ralentissent-ils au même rythme ?

Ils perdent tous deux de la vitesse. On notera toutefois que les prix des appartements progressent moins vite que ceux des maisons. À fin octobre, les prix des appartements augmentaient de 4,2 % sur l’année. À la même époque, l’année dernière, la hausse annuelle atteignait 4,9 %. Quant aux maisons, à fin octobre dernier, leurs prix affichaient une hausse de 3.4 %, contre 3,8 % il y a un an. Pour autant, il n’y a rien de surprenant au fait que maisons et appartements progressent à des rythmes différents. En effet, la clientèle qu’attirent les maisons se compose, pour une large partie, de ménages à revenus plutôt modestes, résidant en milieu rural ou dans de petites villes de province. Leur capacité à absorber la hausse des prix est donc plus limitée que celle des acquéreurs d’appartements.

Les vendeurs n’hésitant plus à revoir leurs prétentions à la baisse, les marges de négociation font du rase-mottes. Cette tendance va-t-elle durer ?

Les prix affichés continuent de progresser. Certes moins vite qu’il y a un an. Mais ils continuent d’augmenter. La minceur des marges s’explique par le fait que les vendeurs se montrent moins gourmands au moment de fixer leur prix de vente. Les prix affichés sont par conséquent moins ambitieux qu’ils pouvaient l’être il y a un an. Sans pour autant diminuer, les prix de vente affichés sont ainsi davantage en cohérence non seulement avec la réalité du marché immobilier mais aussi avec la solvabilité de la demande. Et si les marges sont aussi basses, c’est parce que les vendeurs ont progressivement pris en compte les difficultés du marché immobilier français. Ils ont ainsi compris que si le prix proposé n’était pas en corrélation avec le marché, leur logement risquait de leur rester sur les bras. Enfin, comme il y a peu de chance que le marché se relève dans les prochains mois et que les prix repartent fortement à la hausse, les marges de négociation devraient conserver leur ténuité.

Les prix ralentissent dans des villes comme Paris et Lyon qui, jusqu’à présent, étaient placées sous le signe de la hausse… Comment expliquer ce phénomène ?

Les prix ralentissent dans des villes comme Paris et Lyon qui, jusqu’à présent, étaient placées sous le signe de la hausse… Comment expliquer ce phénomène ?

Sur des villes comme Paris ou comme Lyon, nous sommes arrivés à des niveaux de prix qui se situent très largement au-dessus des montants que les clientèles habituelles sont en capacité d’engager pour faire l’acquisition de leur logement. En conséquence, le marché connait des hésitations, la demande s’affaiblit et la hausse des prix se fait moins vive. Le freinage des prix parisiens et lyonnais renvoie donc directement au niveau des prix observés jusqu’à présent. Par exemple, dans la capitale 50 % des arrondissements affichent plus de 10 000 € du m². On atteint là des limites qui, en l’état actuel des capacités financières de la demande, contribuent à expliquer ce ralentissement de la hausse. Même constat pour la ville de Lyon : dans un tiers des arrondissements, les prix des appartements dépassent les 5 000 € du m².

Une limite a-t-elle été atteinte ?

Oui, elle l’a clairement été. Pour autant, cette limite peut être franchie, comme cela a été le cas à Bordeaux, par exemple. Pour cela, il suffit qu’une nouvelle clientèle, plus aisée que la précédente, fasse son apparition et que le mouvement de gentrification déjà à l’œuvre s’amplifie.

À l’exception – notable – de villes comme Bordeaux, Rennes ou encore Limoges où le prix de l’immobilier reste à la hausse, voire le devient, la moitié des villes enregistrent un recul de leurs prix… Le marché immobilier français semble donc plus que jamais à deux vitesses. Cette fracture va-t-elle se creuser ou, au contraire, se résorber ?

La fracture est bien là. À ce titre, et même si les prix progressent fortement sur ces deux villes, ce qui se passe à Bordeaux – où la hausse tend toutefois à ralentir – n’est en rien comparable à ce qui se passe sur Limoges. À Bordeaux, le phénomène de gentrification bat son plein et si l’effet LGV s’y fait sentir, d’autres facteurs contribuent à l’attractivité de Bordeaux : un urbanisme volontaire, une profonde restructuration de l’habitat et une indéniable transformation sociologique. Les ménages aux revenus moyens ont progressivement laissé la place, soit à des ménages à revenus élevés, soit à des ménages à revenus très modestes. Même chose à Rennes, où la hausse s’accélère mois après mois et où l’effet LGV se fait clairement sentir, une nouvelle clientèle – de TGVistes – succédant petit à petit à la précédente. Pour ce qui est de Limoges, c’est différent. La ligne Limoges-Poitiers a été abandonnée. En revanche, les prix (1 624 € du m²) partaient de tellement loin qu’ils ne pouvaient que remonter. De plus, les prix limougeauds baissaient depuis des années et le marché était en état de dépression avancée. À Limoges, le marché immobilier sort donc progressivement de la période de récession dans laquelle il a longtemps été plongé et la demande tend à se ressaisir.

|

10:40 (Il y a 5 minutes) |

Michel Mouillart « En 2019, il faut s’attendre à une année plus difficile pour l’immobilier ! »

|

|||

Quel bilan peut-on tirer de l’année 2018 ? Que nous réserve le marché immobilier en 2019 ? Voici les réponses de Michel Mouillart, professeur d’économie à l’université Paris-Ouest et porte-parole du baromètre LPI-SeLoger.

Alors que l’année 2018 est sur le point de se terminer, quel bilan dressez-vous de l’activité du marché immobilier français dans l’ancien ?

Michel Mouillart. Le bilan de l’année 2018 est en demi-teinte. La hausse du prix des logements, la suppression de la plupart des aides à l’accession à la propriété et la dégradation rapide du moral des ménages ont contribué à affaiblir la demande. L’enquête de l’Insee du mois de novembre nous apprend, en effet, que les ménages se disent inquiets sur la situation du marché du travail et leur pouvoir d’achat. Mais dans le même temps, les conditions de crédit se sont améliorées comme jamais, évitant ainsi que le ralentissement de la demande ne soit plus brutal encore. Cela n’a toutefois pas suffi à redonner de la vigueur au marché. C’est bien ce que l’enquête mensuelle de la Banque de France auprès des établissements de crédit révèle : depuis le printemps 2017, la demande de crédit à l’habitat recule pratiquement sans arrêt et comme près de 90 % des logements anciens achetés par les ménages sont financés par des crédits immobiliers, il aurait été étonnant que l’activité soit en expansion.

Bon à savoir

En France, un logement ancien coûte 3 882 € du m².

Dans le neuf, comptez 4 325 € du m².

Dans quelles proportions l’activité du marché de l’ancien a-t-elle reculé en 2018 ?

Au global, le recul du marché de l’ancien devrait avoisiner les 6 %. Pourtant, à la fin de l’année dernière, j’avais tablé sur un recul à venir d’environ 10 %. Mais le dynamisme de l’offre des banques et l’amélioration des conditions de crédit sont venus atténuer la baisse de l’activité et je ne fais là aucunement allusion aux taux d’intérêt. En 2018, et contre toute attente, les établissements de crédit ont, en effet, considérablement assoupli leurs exigences en termes d’apport personnel. Sans cette amélioration des conditions des crédits, le recul auquel nous assistons serait plus important qu’il ne l’est.

En baissant leur niveau d’exigence en termes d’apport personnel les banques ont contribué à atténuer la baisse des ventes de logements ».

Michel Mouillart, porte parole du baromètre LPI-SeLoger.

Et dans l’immobilier neuf ?

Sur le marché du neuf, le constat est moins nuancé. En clair, dans le neuf, l’année 2018 aura été placée sous le signe d’un choc sur la demande et force est de constater que sur certains segments de ce marché, ce choc s’apparente même à une véritable chute ! Dans le secteur de la maison individuelle, les ventes reculent de 15 % sur l’année. C’est considérable. Quant au secteur de la promotion immobilière, les ventes d’appartements neufs devraient baisser d’au moins 7 %. Aucun segment du marché de l’immobilier neuf n’est donc épargné par cette baisse d’activité. À l’origine de ce décrochage, on retrouve les mêmes facteurs (hausse des prix, dégradation des soutiens publics, détérioration du moral des ménages, baisse du pouvoir d’achat) dont la combinaison a plombé le marché de l’ancien. Mais là encore, en baissant leur niveau d’exigence en termes d’apport personnel, les banques ont contribué à atténuer la baisse des ventes de logements neufs sur l’année.

Sans l’intervention des banques, que ce serait-il passé, selon vous ?

Cette année, les ventes des maisons individuelles devraient reculer d’environ 20 000 unités. Si les conditions de crédit immobilier ne s’étaient pas améliorées, il y a fort à parier que ce recul aurait atteint 30 000, voire 35 000 unités…

Depuis plus d’un an, on constate un ralentissement de la hausse du prix de l’immobilier dans l’ancien. Pensez-vous que les prix puissent repartir à la hausse dans les prochains mois ?

Il est bien évident qu’en présence d’une demande morose et d’un pouvoir d’achat malmené, on ne peut pas s’attendre à autre chose qu’à un ralentissement des prix immobiliers et ce ralentissement ne date pas d’hier. À fin 2017, la hausse annuelle des prix des logements anciens atteignait 4,5 %. À fin octobre dernier, la hausse se chiffrait à 3,9 % et nous allons probablement finir l’année sur une hausse de l’ordre de 3,7 %. Il s’agit donc là d’un ralentissement qui a produit ses effets tout au long de l’année et qui devrait logiquement s’inscrire dans la durée.

Bon à savoir

Devenir propriétaire d’une maison neuve coûte 3 150 €/m².

La tendance haussière des prix immobiliers s’est donc bel et bien inversée ?

Ce ralentissement que nous évoquons a profondément modifié le paysage immobilier français. En effet, il y a un an, à la même époque, nous sortions de près de trois années d’une hausse ininterrompue des prix. À fin 2018, nous sommes, au contraire, sur l’observation d’une année de ralentissement du prix de l’immobilier. Ce ralentissement fait écho à l’affaiblissement de la demande. Le niveau atteint par les prix immobiliers n’étant plus en cohérence avec la solvabilité des acquéreurs, la demande s’en trouve impactée.

les prix immobiliers ne sont plus en cohérence…

…. avec la solvabilité des acquéreurs ».

Les prix des maisons et ceux des appartements ralentissent-ils au même rythme ?

Ils perdent tous deux de la vitesse. On notera toutefois que les prix des appartements progressent moins vite que ceux des maisons. À fin octobre, les prix des appartements augmentaient de 4,2 % sur l’année. À la même époque, l’année dernière, la hausse annuelle atteignait 4,9 %. Quant aux maisons, à fin octobre dernier, leurs prix affichaient une hausse de 3.4 %, contre 3,8 % il y a un an. Pour autant, il n’y a rien de surprenant au fait que maisons et appartements progressent à des rythmes différents. En effet, la clientèle qu’attirent les maisons se compose, pour une large partie, de ménages à revenus plutôt modestes, résidant en milieu rural ou dans de petites villes de province. Leur capacité à absorber la hausse des prix est donc plus limitée que celle des acquéreurs d’appartements.

Marge de négociation

Tous logements confondus : 3,8 % du prix affiché du logement.

Pour un appartement, elle se chiffre à 3,1 %.

Pour une maison, elle atteint 4,7 %.

Les vendeurs n’hésitant plus à revoir leurs prétentions à la baisse, les marges de négociation font du rase-mottes. Cette tendance va-t-elle durer ?

Les prix affichés continuent de progresser. Certes moins vite qu’il y a un an. Mais ils continuent d’augmenter. La minceur des marges s’explique par le fait que les vendeurs se montrent moins gourmands au moment de fixer leur prix de vente. Les prix affichés sont par conséquent moins ambitieux qu’ils pouvaient l’être il y a un an. Sans pour autant diminuer, les prix de vente affichés sont ainsi davantage en cohérence non seulement avec la réalité du marché immobilier mais aussi avec la solvabilité de la demande. Et si les marges sont aussi basses, c’est parce que les vendeurs ont progressivement pris en compte les difficultés du marché immobilier français. Ils ont ainsi compris que si le prix proposé n’était pas en corrélation avec le marché, leur logement risquait de leur rester sur les bras. Enfin, comme il y a peu de chance que le marché se relève dans les prochains mois et que les prix repartent fortement à la hausse, les marges de négociation devraient conserver leur ténuité.

Les niveaux de prix se situent très largement au-dessus…

… des montants que les clientèles habituelles sont en capacité d’engager ».

Les prix ralentissent dans des villes comme Paris et Lyon qui, jusqu’à présent, étaient placées sous le signe de la hausse… Comment expliquer ce phénomène ?

Sur des villes comme Paris ou comme Lyon, nous sommes arrivés à des niveaux de prix qui se situent très largement au-dessus des montants que les clientèles habituelles sont en capacité d’engager pour faire l’acquisition de leur logement. En conséquence, le marché connait des hésitations, la demande s’affaiblit et la hausse des prix se fait moins vive. Le freinage des prix parisiens et lyonnais renvoie donc directement au niveau des prix observés jusqu’à présent. Par exemple, dans la capitale 50 % des arrondissements affichent plus de 10 000 € du m². On atteint là des limites qui, en l’état actuel des capacités financières de la demande, contribuent à expliquer ce ralentissement de la hausse. Même constat pour la ville de Lyon : dans un tiers des arrondissements, les prix des appartements dépassent les 5 000 € du m².

Bon à savoir

À Paris, le m² coûte 9 882 € : + 6,7 % sur un an.

À Lyon, le m² coûte 4 701 € : + 8,4 %.

Une limite a-t-elle été atteinte ?

Oui, elle l’a clairement été. Pour autant, cette limite peut être franchie, comme cela a été le cas à Bordeaux, par exemple. Pour cela, il suffit qu’une nouvelle clientèle, plus aisée que la précédente, fasse son apparition et que le mouvement de gentrification déjà à l’œuvre s’amplifie.

À Bordeaux, le phénomène de gentrification…

… bat son plein ! »

À l’exception – notable – de villes comme Bordeaux, Rennes ou encore Limoges où le prix de l’immobilier reste à la hausse, voire le devient, la moitié des villes enregistrent un recul de leurs prix… Le marché immobilier français semble donc plus que jamais à deux vitesses. Cette fracture va-t-elle se creuser ou, au contraire, se résorber ?

La fracture est bien là. À ce titre, et même si les prix progressent fortement sur ces deux villes, ce qui se passe à Bordeaux – où la hausse tend toutefois à ralentir – n’est en rien comparable à ce qui se passe sur Limoges. À Bordeaux, le phénomène de gentrification bat son plein et si l’effet LGV s’y fait sentir, d’autres facteurs contribuent à l’attractivité de Bordeaux : un urbanisme volontaire, une profonde restructuration de l’habitat et une indéniable transformation sociologique. Les ménages aux revenus moyens ont progressivement laissé la place, soit à des ménages à revenus élevés, soit à des ménages à revenus très modestes. Même chose à Rennes, où la hausse s’accélère mois après mois et où l’effet LGV se fait clairement sentir, une nouvelle clientèle – de TGVistes – succédant petit à petit à la précédente. Pour ce qui est de Limoges, c’est différent. La ligne Limoges-Poitiers a été abandonnée. En revanche, les prix (1 624 € du m²) partaient de tellement loin qu’ils ne pouvaient que remonter. De plus, les prix limougeauds baissaient depuis des années et le marché était en état de dépression avancée. À Limoges, le marché immobilier sort donc progressivement de la période de récession dans laquelle il a longtemps été plongé et la demande tend à se ressaisir.

Bon à savoir

À Bordeaux, le m² coûte 4 706 € : +11,6 % sur un an.

À Rennes, le m² coûte 3 211 € : + 11,3 % sur un an.

Taux bas, banques plus souples en termes d’apports personnels… Si l’on en a la possibilité, est-ce (encore) le bon moment pour acheter ?

La réponse est oui. Si l’on dispose de la capacité d’épargne nécessaire, mieux vaut acheter maintenant plutôt que de différer son achat car en prenant le temps d’attendre, un acquéreur prendra également le risque que les conditions du marché ne soient pas aussi favorables qu’elles le sont aujourd’hui. Plus que les taux d’intérêt, c’est bien l’assouplissement des règles du jeu en ce qui concerne l’apport personnel qui fait que les prix ne ralentissement pas davantage. En l’espace de quelques années, les apports personnels sont passés d’un taux moyen d’au moins 25 %, à un taux moyen inférieur à 18 %. Cet allègement des exigences des banques en matière d’apport personnel que l’on constate depuis le début de l’année, a permis d’élargir les possibilités d’achat immobilier des ménages, à cela s’ajoute le fait que la durée des prêts s’est allongée. Par leur action, les établissements de crédit ont ainsi indéniablement contribué, non pas à compenser, mais à atténuer l’impact de la suppression des aides personnelles à l’accession à la propriété et les conséquences de la dégradation qu’a connue le Prêt à Taux Zéro dans les zones C et B2.

Quelles sont les perspectives pour l’année 2019 ?

L’année qui s’annonce ressemblera beaucoup à l’année 2018. À la différence près que les tendances que nous observons actuellement seront encore plus marquées. En 2019, la hausse des prix des logements ralentira pour la deuxième année consécutive dans l’ancien comme dans le neuf. Alors qu’à fin 2018, la hausse annuelle de prix des logements anciens atteindra 3,7 %, à fin 2019, la hausse devrait se limiter à 2,5 %. Ce ralentissement des prix que l’on constate dans la moitié des villes va également se renforcer. Quant au fossé qui sépare déjà certaines villes, selon que le prix de leur immobilier augmente ou, au contraire, recule, il va s’élargir. D’autre part, il est certain que les taux des crédits immobiliers vont légèrement remonter. Enfin, en raison de la mise en place du prélèvement à la source et de l’effet psychologique d’appauvrissement qui va en résulter, on peut craindre un certain attentisme de la part des emprunteurs au cours du premier trimestre de l’année – voire sur l’ensemble du 1er semestre – et, partant, un nouveau recul de l’activité du marché immobilier…

Les prix ne sont plus en cohérence avec la solvabilité des acquéreurs. Les niveaux de prix se situent très largement au dessus des montants que les clientèles habituelles sont en capacité d'engager. A fin 2019, la hausse des prix de l'immobilier devrait se limiter à 2,5%.