Votre avis

Votre avis

Crédit relais : La Centrale de financement démonte les idées reçues

Tout comme la première acquisition immobilière, la revente soulève aussi de nombreuses interrogations et inquiétudes (quelle capacité d’emprunt, sur combien de temps, auprès de quel partenaire bancaire…). Le point sur les idées reçues.

© mysweetimmo/adobestock

Un crédit pour financer son achat avant d’avoir vendu

Le crédit relais est un prêt accordé à un client qui souhaite acheter un nouveau bien avant d’avoir vendu son bien actuel, d’où l’expression de « relais ». Il s’agit d’une avance partielle sur le prix à recevoir de la vente à venir. Une fois que la vente est effective, il est possible de rembourser l’avance consentie par la banque sans avoir à verser de pénalités en cas de remboursement anticipé. Il s’agit d’un contrat à court terme, qui ne dure généralement qu’entre 12 mois à 24 mois. Cette durée peut aller jusqu’à 36 mois dans le cadre d’une acquisition dans le neuf. Durant cette période, le client est engagé à trouver preneur pour le bien immobilier qu’il met en vente.

Le crédit relais coûte cher

Faux. Vendre son bien avant d’en acheter un nouveau a également un prix non négligeable, nécessitant à minima deux déménagements, la potentielle location d’un garde meuble, une location courte durée mais aussi les frais qui en découlent. En cette période où les taux immobiliers sont encore historiquement bas, le crédit relais est une solution intéressante, tant en confort, gain de temps, que financièrement.

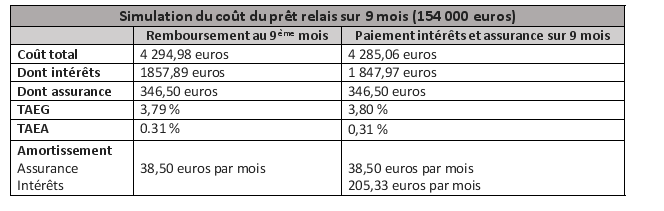

Prenons l’exemple d’un couple propriétaire d’un bien immobilier estimé à 220 000 euros (dont le capital restant dû est de 120 000 euros) qui souhaite acheter un bien vendu 300 000euros (frais de notaire et frais de garantie inclus).

Prenons l’exemple d’un couple propriétaire d’un bien immobilier estimé à 220 000 euros (dont le capital restant dû est de 120 000 euros) qui souhaite acheter un bien vendu 300 000euros (frais de notaire et frais de garantie inclus).

Le prêt relais mis en place correspond à 70 % de la valeur estimative du bien en vente (taux moyen pratiqué), soit 154 000 euros.

Parmi les nombreuses solutions de financement qui lui seront proposées, ce client type pourra notamment choisir entre le remboursement des intérêts à la fin de son crédit relais ou la mensualisation des intérêts. Dans les deux cas, il aura pour frais fixe l’assurance de 38,50 euros par mois et le remboursement du capital. Avec un remboursement des intérêts par anticipation à 6 mois, le coût total du crédit relais sera de 4 294,98 euros. Si le paiement des intérêts se fait mensuellement, le coût total sera de 4 285,06 euros. Le crédit relais est une solution permettant de vendre son bien en toute quiétude, sans contrainte de temps et au meilleur prix.

Le crédit relais met l’emprunteur en situation de danger

Faux. Le crédit relais souffre d’une mauvaise image, liée à de mauvaises pratiques réalisées au début des années 2000. Les organismes bancaires proposaient en effet des crédits relais sur une estimation aléatoire et décorrélée de la réalité du marché. Il était alors possible d’obtenir un crédit relais sans aucune assurance de vendre son bien dans les délais et au prix estimé.

Mais depuis la crise des subprimes, de nombreuses mesures préventives ont été mise en vigueur afin d’assurer au mieux les emprunteurs mais aussi les organismes bancaires. Ainsi, le crédit relais est désormais calculé sur un taux maximum de 80 % de la valeur pour les zones tendues et peut être abaissé à 60% pour des biens où la demande est restreinte.

Nombreux sont également les organismes bancaires et de courtage imposant une estimation du bien par deux organismes indépendants au minimum pouvant attester du juste prix du bien à vendre.

De plus, il est à noter que le client ne sera nullement engagé auprès de l’organisme bancaire avant la signature chez le notaire de l’acte de vente définitive du nouveau bien. Le crédit relais représente 10 % des dossiers de financements traités par la Centrale de Financement et seulement 5 % aboutissent car les clients ont vendu dans l’intervalle le bien objet du relais.

Le crédit relais est compliqué

Vrai. Il est vrai que le crédit relais peut s’avérer compliqué à comprendre, notamment en raison de la diversification des propositions et politiques de calcul d’une banque à une autre. Prêt relais sec, prêt relais accompagné d’un prêt amortissable classique, prêt relais avec « différé total » ou « différé partiel » ou crédit revente 2 en 1, autant de solutions proposées et disposant chacune d’avantages et d’inconvénients. Il est de fait compliqué pour un particulier de comparer les offres de marché et de sélectionner la plus intéressante. « Le crédit relais peut toutefois être difficile notamment en raison de la diversification des propositions et politiques de calcul d’une banque à une autre, souligne Sylvain Lefevre, président de la Centrale de Financement. D’où la nécessité de s’adresser à un courtier, réel expert du marché permettant aux clients désireux de mettre en place un crédit relais d’obtenir l’offre la plus attractive et adaptée à leur profil. »

Souvent, le crédit relais est décrié à tort et source de nombreuses idées reçues. Il permet pourtant de faire coïncider les dates d'achat et de revente lorsque la famille s'agrandit ou encore lors d'une mutation professionnelle.

Souvent, le crédit relais est décrié à tort et source de nombreuses idées reçues. Il permet pourtant de faire coïncider les dates d'achat et de revente lorsque la famille s'agrandit ou encore lors d'une mutation professionnelle.