Votre avis

Votre avis

Hausse des taux de crédit, baisse des taux d’usure : ça va coincer en 2020 !

Compte-tenu de la nouvelle baisse des taux de l’usure depuis le 1er janvier 2020, la légère hausse des taux, qui semble se confirmer en ce début d’année, pourrait exclure du marché de nombreux emprunteurs… Vousfinancer fait le tour d’horizon des perspectives pour 2020.

Les taux vont-ils augmenter en 2020 ? Après une année 2019 marquée par une forte hausse de la production de crédit, les banques ont entamé une légère remontée des taux qui semble se confirmer début 2020. Mais ce mouvement sera-t-il durable ?

Quelques hausses de taux dans les banques en janvier 2020

En ce début d’année 2020, et dans la lignée des derniers mois de 2019, on constate à nouveau quelques remontées de taux, de l’ordre de 0,10 % en moyenne mais jusqu’à 0,20 % pour certaines banques. Deux banques nationales ont augmenté leurs taux de 0,10 %. Pour l’une des deux c’est la 3ème hausses consécutives, depuis novembre, soit une hausse de 0,25 % au total en 3 mois. Les taux moyens sont actuellement de 1,10 % sur 15 ans, 1,30 % sur 20 ans et 1,50 % sur 25 ans.

Des délais de traitement restent encore longs

« Après un nombre de transactions record, les banques s’attendent à un atterrissage du marché immobilier, qui devrait néanmoins rester dynamique. Elles conservent des objectifs de production élevés mais en retrait par rapport à la production 2019 qui a largement dépassé ceux qu’elles s’étaient fixé. En outre, les délais de traitement restent encore longs et certaines banques augmentent leurs taux à la fois pour apurer leur stock de dossiers et pour dégager davantage de rentabilité. Toutefois, pour les profils les plus convoités, ces hausses de taux ne sont pas toujours appliquées et il existe encore des marges de négociations sur les taux, bien qu’elles soient actuellement plus faibles que mi-2019. Il est donc trop tôt pour parler de véritable remontée, et la tendance peut encore s’inverser, en fonction de la conjoncture de ce début d’année » analyse Sandrine Allonier, porte-parole de Vousfinancer.

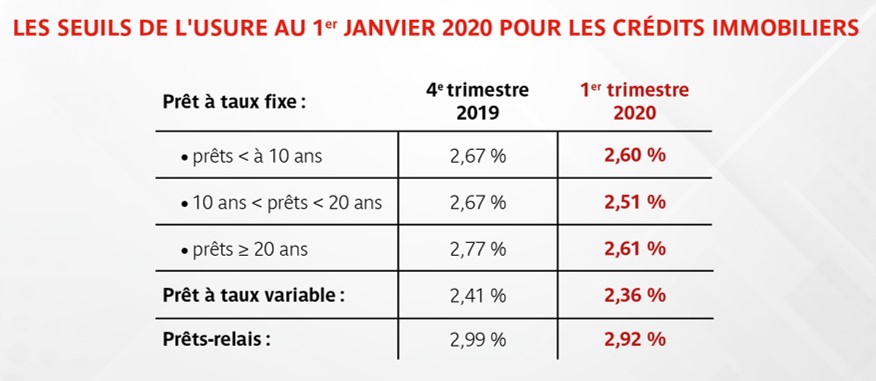

Mais des taux de l’usure encore en baisse… et un risque d’exclusion du marché de certains emprunteurs

Mauvaise nouvelle pour les emprunteurs : les taux de l’usure pour les crédits immobiliers ont à nouveau baissé au 1er janvier 2020, de 0,15 % en moyenne. Le taux (ou le seuil) de l’usure est le taux annuel effectif global (TAEG) maximal auquel une banque peut accorder un prêt (taux incluant tous les frais : de dossier, de courtage, d’assurance, de garantie et même de tenue compte). Chaque trimestre, la Banque de France collecte les taux moyens effectivement pratiqués auprès d’un large échantillon d’établissements de crédit. Ces taux, augmentés d’une marge d’un tiers, établissent les seuils de l’usure – en fonction des durées de prêt – valables pour le trimestre suivant.

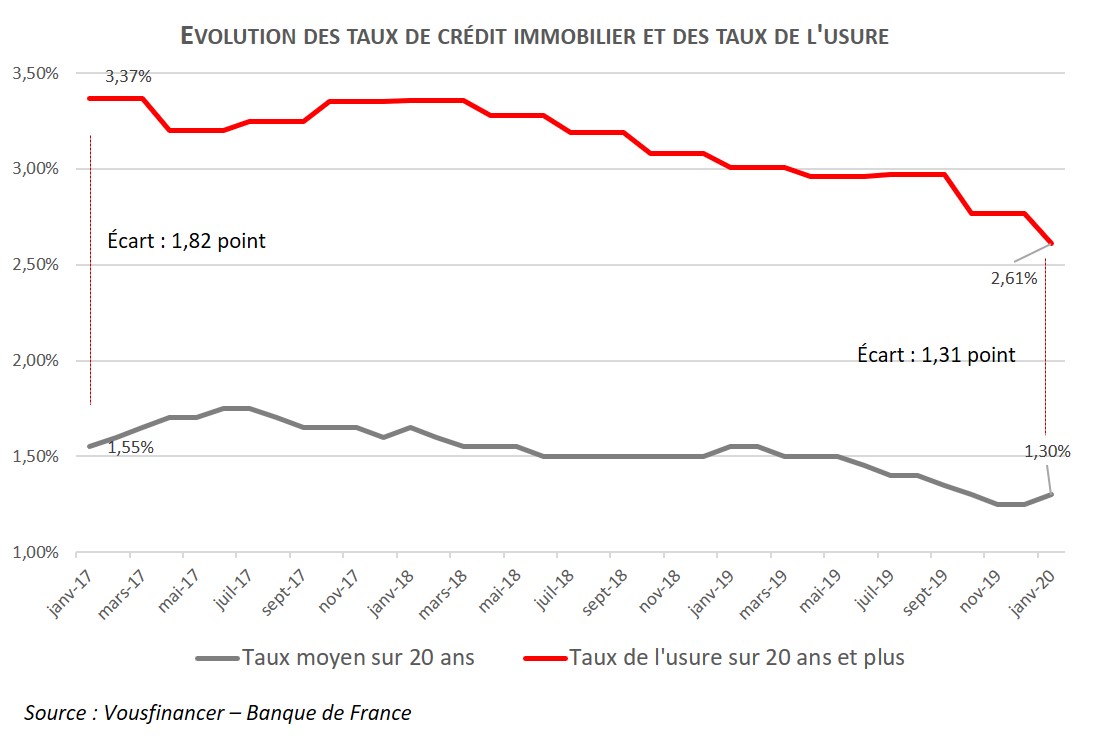

« Il y a un écart de 3 mois entre les taux qui servent de base pour déterminer l’usure et les conditions proposées par les banques et c’est cela qui pose problème. Ainsi le taux de l’usure des prêts immobiliers a nouveau baissé en janvier de 0,15 % alors que les banques augmentent actuellement leurs taux de 0,10 % en moyenne. En période de remontée des taux, il y a un risque d’effet ciseau et d’exclusion du crédit de certains emprunteurs qui se voient refuser leurs prêts au motif que le taux dépasse celui de l’usure » explique Jérôme Robin, directeur général de Vousfinancer.

Sur des durées de 20 ans et plus, le taux de l’usure a baissé de 0,16 % au 1er janvier… Au total, il a baissé de 0,76 % depuis janvier 2017, alors même que les taux nominaux moyens sur 20 ans n’ont baissé que de 0,25 %, soit 3 fois moins ! C’est cette baisse de l’écart entre les taux effectivement pratiqués et les taux de l’usure qui conduit à l’exclusion de certains emprunteurs du marché…

En effet, dans le contexte actuel de légère remontée à la fois des taux nominaux et des frais de dossiers, le dépassement du taux de l’usure est de plus en plus fréquent, notamment pour les montants de prêts élevés (car les frais sont proportionnels), les profils les plus fragiles qui ont un taux plus élevé ou ceux qui ont un problème de santé. « On assiste actuellement à de légères hausses de taux mais aussi à des augmentations des frais de dossiers qui peuvent atteindre désormais 1 % du montant emprunté dans certaines banques… C’est donc la double peine pour les emprunteurs, qui voient le coût de leur crédit augmenter mais surtout leur TAEG, avec un risque plus élevé d’atteindre le taux d’usure en particulier pour les profils les plus fragiles qui ont des taux plus élevés… » explique Jérôme Robin, directeur général de Vousfinancer.

En effet, dans le contexte actuel de légère remontée à la fois des taux nominaux et des frais de dossiers, le dépassement du taux de l’usure est de plus en plus fréquent, notamment pour les montants de prêts élevés (car les frais sont proportionnels), les profils les plus fragiles qui ont un taux plus élevé ou ceux qui ont un problème de santé. « On assiste actuellement à de légères hausses de taux mais aussi à des augmentations des frais de dossiers qui peuvent atteindre désormais 1 % du montant emprunté dans certaines banques… C’est donc la double peine pour les emprunteurs, qui voient le coût de leur crédit augmenter mais surtout leur TAEG, avec un risque plus élevé d’atteindre le taux d’usure en particulier pour les profils les plus fragiles qui ont des taux plus élevés… » explique Jérôme Robin, directeur général de Vousfinancer.

Si dans le calcul des taux d’usure, la marge d’un tiers ajoutée aux taux effectifs a justement pour objectif de ne pas pénaliser les emprunteurs les plus risqués, cette règle ne prend toutefois pas suffisamment en compte les différents profils d’emprunteurs. Par exemple, dans certaines banques, selon les profils, les taux sur 20 ans vont de 1 % à 1,80 %, soit un TAEG qui peut largement dépasser les 2,61 % en incluant tous les frais ou en cas d’assurance avec surprime… Les emprunteurs les plus risqués en termes de santé (senior, risques aggravés) sont ainsi les plus pénalisés, leurs taux dépassant fréquemment le seuil de l’usure en raison du poids très important de l’assurance dans le TAEG.

C’est pourquoi l’Apic, Association Professionnelle des intermédiaires en crédits, préconise que cette marge d’un tiers soit d’au minimum 150 à 200 points de base, contre 65 points seulement actuellement. Ainsi avec des taux effectifs sur 20 ans et plus calculés à 1,96 % par la Banque de France le taux de l’usure serait de 3,46 % en appliquant une marge de 150 points, au lieu de 2,61 % actuellement.

Perspectives 2020 : une remontée des taux très modérée et un marché du crédit qui devrait rester dynamique et sain !

Si l’on constate depuis le mois de novembre quelques remontées de taux (de 0,10 % en moyenne), celles-ci devraient rester très limitées et la volonté de prêter des banques très forte en 2020 pour plusieurs raisons :

- Le niveau des taux d’usure limite la possibilité pour les banques de remonter leurs taux sans exclure des emprunteurs et impacter à la baisse leur production de crédit.

- Les banques se sont fixé des objectifs de production de crédit équivalent à ceux de 2019, ou en léger repli, mais néanmoins élevés.

- Le crédit immobilier reste le meilleur canal de conquête de nouveaux clients pour les banques.

- Compte tenu du taux de dépôts toujours négatif à la BCE (-0,50%) et des taux d’emprunt d’Etat à dix ans proches de 0, le crédit immobilier offre toujours le meilleur couple rendement/risque aux banques pour placer leurs liquidités.

« Compte tenu du contexte actuel, de la politique de la Banque Centrale Européenne, mais aussi de la politique commerciale des banques pour qui le crédit immobilier reste le meilleur moyen de capter de nouveaux clients, les taux de crédit devraient rester très attractifs encore en 2020. Ainsi le marché immobilier devrait rester dynamique, boosté en outre par l’envie des Français de devenir propriétaire, volonté qui devrait être renforcée par le contexte actuel et les interrogations sur la future réforme des retraites. Le mouvement de renégociations de prêt pourrait en plus encore durer quelques mois avant que le stock de crédits potentiellement renégociables ne se tarisse », analyse Sandrine Allonier.

Quel impact des recommandations du HCSF en 2020 ?

Le HCSF, dans le cadre de sa mission de veiller à la stabilité du système financier français recommandent aux banques une prudence accrue dans l’octroi de prêt avec deux recommandations majeures : limiter le taux d’endettement à 33 % et la durée des crédits accordés à 25 ans.

Si les banques affichent toujours des prêts sur 30 ans dans leurs grilles de taux de janvier, ces crédits ne sont plus attractifs compte-tenu de l’écart de taux avec les prêts sur 25 ans. Ils devraient donc progressivement disparaître en 2020.

Concernant le taux d’endettement, les banques y sont particulièrement vigilantes et beaucoup ne dépassent d’ores et déjà pas parfois le seuil de 30 % d’endettement, notamment pour les revenus modestes. D’ailleurs, selon l’ACPR, le taux d’effort moyen est de d 29,95 % (données de septembre 2019). Et si le taux d’effort est légèrement supérieur pour les primo-accédants (30,07 %), il reste inférieur au seuil des 33 %.

Moins de prêts sans apport en 2020

Finalement en 2020, les interrogations portent davantage sur les prêts sans apport qui pourraient être plus limités. Les banques pourraient anticiper la mise en place des accords de Bale IV en réduisant ce type de crédits considérés comme plus risqués et donc les contraignant à avoir davantage de fonds propres, avec un coût plus élevé pour elles.

« Selon nous, le crédit immobilier en France est octroyé de manière prudente. Les banques sont très attentives au niveau de revenus de l’emprunteur, la tenue de ses comptes, son taux d’endettement, son reste-à-vivre, l’apport injecté dans le projet mais aussi l’épargne résiduelle ainsi que le bien financé, de façon à ce que le risque de défaut soit quasi-nul La légère remontée des taux que nous constatons depuis maintenant quelques semaines devrait en outre permettre aux banques de reconstituer leur marge et permettre une couverture appropriée des coûts et risques, comme demandé par le HCSF. Nous sommes confiants sur la poursuite d’une activité saine en matière de production de crédit en 2020 », conclut Jérôme Robin.