Votre avis

Votre avis

Crédit immobilier : En dépit de l’assouplissement du HSCF, le contexte général reste restrictif

Le mois de décembre ne se sera pas traduit par une évolution majeure des taux de crédit immobilier en Ile-de-France selon les barèmes communiqués par les banques au courtier en crédit immobilier Emprunt-direct.com.

© adobestock

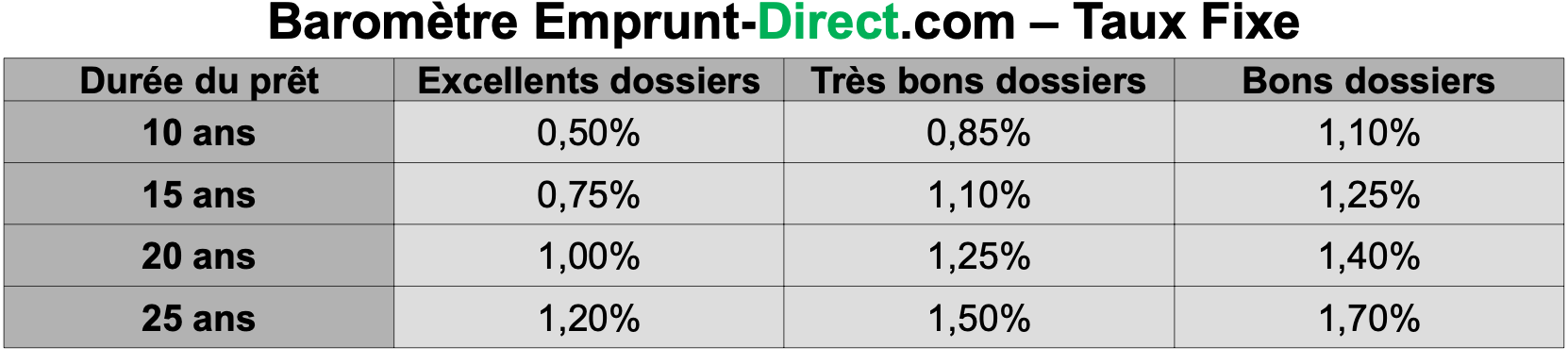

Des taux de crédit pratiquement inchangés depuis août

Selon le dernier baromètre publié Emprunt-direct.com, les banques partenaires du courtier en crédit n’ont pas fait évoluer en profondeur leurs grilles, les laissant sans réel changement depuis août. On notera toutefois quelques baisses de l’ordre de 5 points de base et un repli plus marqué pour les prêts à 25 ans.

Concernant la production de crédit, le reconfinement de novembre devrait l’avoir sans nul doute affectée, du fait d’une baisse des transactions liée à ce dernier et à l’absence de visites immobilières pendant un mois. Intervenu depuis un mois, le redémarrage des ventes s’avérerait bien plus graduel que lors du premier déconfinement, le protocole sanitaire applicable aux visites étant bien plus restrictif. La production de crédit à l’habitat qui avait atteint 18,9 milliards d’euros en septembre selon les derniers chiffres de la Banque de France, devrait donc s’étioler au cours des prochains mois.

Pas de nette amélioration à attendre des nouvelles positions du HSCF

Les banques étaient en fait dans l’attente, avant ce mois , de la prise de position du Haut Conseil de stabilité financière, un an après avoir édicté des recommandations qui avaient marqué une inflexion majeure sur le marché du crédit. La prise de position du HCSF intervenue il y a quelques jours comprend, certes, des éléments positifs. Une première mesure s’attache au taux d’effort maximal, qui passe de 33 à 35%. Mais si ceci serait susceptible de permettre à certains emprunteurs d’améliorer leur capacité d’emprunt, cela ne devrait néanmoins concerner qu’un nombre restreint de candidats à l’accession. Concernant la durée d’emprunt, le périmètre reste là aussi très limité, avec une mesure contenue au neuf. Un crédit pour ce type de projet pourra ainsi durer 25 ans auquel on peut ajouter deux ans de différé sur le neuf, soit 27 ans au plus. Sur ce point, aucun changement réel ne devrait être observé.

Vers une plus stricte réglementation du crédit

L’autre mesure en trompe-l’œil est le pourcentage dérogatoire aux règles du HCSF. Ce dernier a annoncé le fixer à 20%, contre 15% précédemment. On pourrait penser qu’il s’agit là d’un assouplissement de la position du Haut Conseil. Or, les chiffres de l’ACPR montrent que, dans les faits, le pourcentage dérogatoire réel appliqué par les banques est de 21 %. Ainsi, du fait du futur caractère contraignant des règles édictées par le HCSF, le pourcentage de 20% applicable n’est en rien un assouplissement, mais plutôt une mise en cohérence des futures règles à la réalité. Car c’est là un point central de nature à inquiéter : on passe d’une incitation, d’une recommandation, à un règlement. Le HCSF a en effet indiqué qu’il « compte en outre adopter, à l’été 2021, une mesure permettant de donner à la recommandation un caractère juridiquement contraignant ».

Toujours plus de séléctivité

Certains dossiers profiteront certes des dernières décisions du HCSF, mais le contexte général reste restrictif. La hausse de l’endettement privé, qui avait motivé les recommandations, s’est amplifiée ces derniers mois. La progression du coût du risque observée chez les établissements bancaires motive les autorités prudentielles à faire preuve de rigueur, et devrait contraindre les banques à appliquer une certaine sélectivité dans leurs pratiques au cours des mois à venir.