Votre avis

Votre avis

Crédit immobilier : Cette année Français pourront emprunter jusqu’à 10% de plus qu’en 2021

Quoiqu’il arrive, l’année 2021 sera portée par les projets de vie des Français ! … Les conditions d’octroi s’assouplissent et les taux d’emprunt diminuent, notamment sur les prêts de longue durée (sur 20 et 25 ans). Et, grâce à la diminution globale des taux de crédit sur un an, les Français pourront emprunter jusqu’à 10% de plus que l’année précédente !

© adobestock

Avec environ 980 000 transactions immobilières réalisées en 2020 (contre plus d’1,2 millions en 2019), l’année dernière demeure, pour La Centrale de Financement, une année record et résiliente, notamment au regard du contexte de crise …

Le premier semestre 2020 a été porté par les affaires enclenchées sur l’année 2019 et signées au cours de ces six premiers mois. Le deuxième semestre 2020, bien que marqué par la crise sanitaire, a quant à lui permis de finaliser les ventes (mises en suspens au mois de mars) et d’accélérer les process de digitalisation des flux. Malgré le maintien d’un certain dynamisme du marché du crédit immobilier sur l’ensemble de l’année, La Centrale de Financement constate une diminution de 20% du stock d’affaires nouvelles réalisées par l’ensemble de la filière (agents immobiliers ou acteurs du crédit immobilier), par rapport à 2019…

Cette situation pourrait néanmoins être contrebalancée par un début d’année 2021 particulièrement favorable à l’emprunt des ménages : les conditions d’octroi de crédit s’assouplissent et les taux d’emprunt diminuent, notamment sur les prêts de longue durée (sur 20 et 25 ans) !

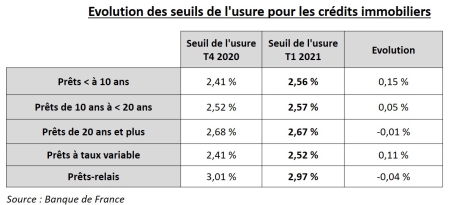

Grâce aux dernières mesures prises par le Haut Conseil de Stabilité Financière (HCSF), les Français peuvent désormais contracter un emprunt jusqu’à 27 ans maximum (25 ans auparavant, pour l’emprunt dans le neuf uniquement) et porter, que ce soit pour l’ancien et le neuf, leur taux d’endettement à 35%, contre 33% précédemment. Ils pourront également bénéficier d’une légère augmentation du taux d’usure depuis le 1er janvier 2021, notamment sur les prêts contractés sur 10 à 20 ans.

« Les nouvelles dispositions prises par le HCSF correspondent parfaitement aux demandes formulées, tout au long de l’année 2020, par la profession, dont La Centrale de Financement. Cumulées avec une légère augmentation du taux d’usure au mois de janvier, ces mesures nous permettent d’envisager un premier trimestre 2021 plus serein… Et grâce à la diminution globale des taux de crédit sur un an, les Français pourront emprunter jusqu’à 10% de plus que l’année précédente ! Cette conjoncture particulièrement favorable à l’emprunt ne doit toutefois pas masquer les difficultés rencontrées par un certain nombre de salariés qui ne seront probablement plus finançables au cours de l’année 2021, car travaillant dans des secteurs sinistrés par la crise : hôtellerie, spectacle, événementiel, industrie aéronautique etc. Nous ne pouvons pas non plus sous-estimer que, dans cette période angoissante, certains ménages céderont à la morosité ambiante et risqueront de différer voire d’annuler leurs projets d’acquisition immobilière… mais La Centrale de Financement reste confiante car, avec ou sans la crise, la majorité des Français continueront leurs projets de vie dont le pilier demeure l’acquisition immobilière… C’est notre travail, aujourd’hui, de rassurer et soutenir ces ménages français, dans leurs projets», déclare Sylvain Lefèvre, président de La Centrale de Financement.

Une population structurellement génératrice de projets et porteuse d’espoir pour le secteur

En parallèle, et malgré la crise, 70 à 80% de l’économie française tourne toujours, notamment dans les secteurs les moins impactés par la situation sanitaire. Et, pour de nombreux Français, avec ou sans la crise, la vie continue presque comme avant (vie à deux, naissances, évolutions professionnelles, etc.) et les pousse indéniablement vers de nouveaux projets d’acquisition immobilière …

« Au-delà de cette population structurellement génératrice de projets et porteuse d’espoir, il y a également une autre partie de la population qui vieillit et qui met, à un moment donné, son bien en vente pour rechercher un appartement en ville ou une place dans une maison de retraite. Il s’agit, là-aussi, d’une situation conjoncturelle, et sur laquelle la crise n’a pas véritablement de prise… Ces évolutions portent, quoiqu’il arrive, notre économie. La Centrale de Financement table donc sur toute cette clientèle-là ainsi que sur l’assouplissement des conditions d’octroi de crédit pour maintenir le dynamisme de l’activité tout au long de l’année… et ce d’autant plus que la demande reste toujours soutenue ! », ajoute Sylvain Lefèvre.

L’emprunteur 2021 : quel profil ?

Bien que les conditions d’accès au crédit se soient assouplies, l’accès à l’emprunt en 2021 requiert un certain nombre de critères, sur lesquels il sera difficile de faire l’impasse :

Avoir un CDI, dont la période d’essai est terminée

Avoir un peu d’apport, environ 10%, ce que de nombreux ménages anticipent désormais dans leurs démarches, en ayant notamment recours au soutien financier de leurs ascendants (donations).

« Nous parvenons, malgré tout, encore à assouplir le montant de l’apport demandé, notamment sur des projets portés par des ménages, qu’ils soient primo-accédants ou non, ayant un revenu supérieur à 50 000€ annuel, un endettement au-dessous de 33% et un prêt n’excédant pas 20 ans. », précise Sylvain Lefèvre.

Janvier 2021 : des taux en baisse !

Afin de soutenir la demande d’emprunt immobilier en ce début d’année 2021, les banques diminuent les taux de crédit sur l’ensemble des durées de prêt, notamment sur ceux de longue durée (20 et 25 ans).

Ainsi, avec les taux annoncés en janvier 2021, un emprunteur contractant un prêt d’un montant de 180 000€ sur 25 ans à 1,33%, verra sa mensualité s’élever à 705.6 euros pour un coût total de crédit de 31 680 euros.

Les taux immobiliers moyens de janvier 2021 par durée d’emprunt

Les conditions de taux généralement constatées sont en baisse de 0.04%, en moyenne, pour toutes les durées de prêt confondues. Dans le détail : pour les prêts sur 10 ans, les taux de crédit ont diminué de 0,03%, par rapport au mois précédent, de 0.01% sur 12 ans et de 0.04% sur 15 ans. Les diminutions de taux de crédit les plus significatives s’observent principalement pour les prêts contractés sur 7, 20 et 25 ans avec une baisse des taux de crédit généralement constatés de 0.06%, par rapport à décembre 2020.

Les meilleurs taux immobiliers de janvier 2021 par durée d’emprunt

Les meilleurs taux obtenus sur le mois de janvier 2021 sont plus avantageux que ceux obtenus au mois de décembre 2020, pour les prêts contractés sur 7 à 12 ans, avec une baisse de 0.08% des taux obtenus, pour les prêts d’une durée de 7 ans, une diminution de 0.04% pour ceux sur 10 ans et de 0.01% sur 15 ans. Pour les prêts contractés sur 15 à 25 ans, les meilleurs taux obtenus en janvier 2021 restent, quant à eux, stables et identiques à ceux du mois précédent.

Les nouvelles dispositions prises par le HCSF correspondent parfaitement aux demandes formulées, tout au long de l'année 2020, par la profession, dont La Centrale de Financement. Cumulées avec une légère augmentation du taux d'usure au mois de janvier, ces mesures nous permettent d'envisager un premier trimestre 2021 plus serein ...