Votre avis

Votre avis

Crédit immobilier : En dépit de la crise sanitaire, les banques ont soutenu la demande

Taux de crédit, durée d’emprunt, montant de l’apport personnel… Voici ce qu’il faut retenir des chiffres de l’Observatoire Crédit Logement/CSA pour le 4ème trimestre 2020 et le mois de décembre.

Le taux des nouveaux crédits a reculé à 1,20% au 4ème trimestre 2020

En dépit de la crise de la Covid-19 et de ses conséquences macroéconomiques et financières, les banques ont cherché à soutenir la demande de crédits immobiliers des particuliers, sur des marchés fragilisés par les deux confinements successifs.

Le taux moyen des nouveaux crédits a ainsi reculé à 1,20 % au 4ème trimestre 2020, contre 1,22% au 3ème trimestre selon l’Observatoire Crédit Logement CSA.

En décembre, le taux moyen de l’ensemble du marché diminue à 1,17% contre 1,20% en novembre. Cette diminution de 3 points en décembre tient uniquement à la baisse constatée sur les prêts à l’accession dans le neuf (3 points, pour 1.24 % en décembre) et sur les prêts travaux (9 points, pour 1.10 % en décembre). Sur les autres segments de marché, le taux moyen est resté stable.

Après un rebond en juin, le taux moyen a reculé régulièrement, sans pour autant revenir à son niveau d’avant le 1er confinement. L’évolution n’a pas été identique sur tous les marchés, la baisse a été de 5 points pour le marché du neuf à 1.22 % en décembre 2020, mais de 9 points sur le marché de l’ancien à 1.19 % en décembre 2020.

La durée des crédits immobiliers s’est allongée de 6 mois au 4ème trimestre 2020

Au 4ème trimestre 2020, la durée moyenne des prêts accordés était de 233 mois, contre 227 mois au 3ème trimestre 2020.

La durée moyenne est particulièrement élevée depuis le déclenchement de la pandémie. Elle s’est même allongée de 6 mois durant le 4ème trimestre.

Cet allongement a permis d’absorber les conséquences de la hausse des prix des logements et, souvent, de contenir le taux d’effort sous le seuil de 33 %, dans la logique de la recommandation du HCSF.

Depuis octobre, la durée moyenne s’établit à son niveau le plus élevé jamais constaté.

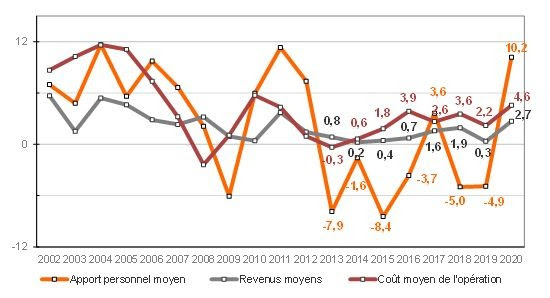

Le niveau de l’apport personnel a bondi à 10,2%

En réponse aux recommandations du HCSF, le transfert des clientèles vers des ménages plus aisés continue de s’observer avec les indicateurs suivants en 2020 :

- Le coût des opérations a progressé deux fois plus vite qu’en 2019 : + 4.6 %,

- Les revenus des ménages qui réalisent ces opérations augmentent : + 2.7 %,

- Le niveau de l’apport personnel a bondi : + 10,2 %.

Dès novembre 2019, la hausse des prix des logements, puis la mise en œuvre des recommandations du HCSF ont pesé sur le dynamisme du marché. Avec le 1er confinement, les mois de mars à mai 2020 ont été très perturbés.

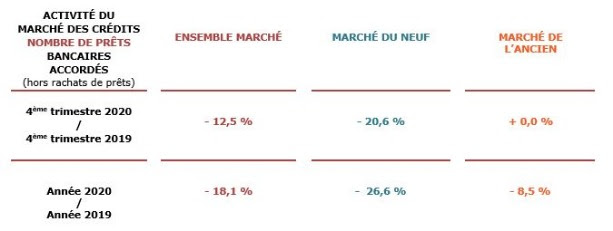

La crise de la Covid-19 et ses suites ont lourdement pesé sur l’activité du marché des crédits immobiliers aux particuliers. En dépit du rebond de la demande en juin, le marché n’a pas renoué avec le dynamisme de 2019. Affaibli par le 2ème confinement, le 4ème trimestre a confirmé la faiblesse de la demande.

Au final, la demande a été affectée par les conséquences économiques et sociales de la crise sanitaire et n’a pu se relever que partiellement.

En 2020, la baisse des opérations financées a été la plus forte pour les ménages modestes, directement impactés par les conditions plus strictes de l’accès au crédit recommandées par le HCSF.

• Revenus < 3 SMIC : – 24 % d’opérations financées (36 % des emprunteurs).

• Revenus ≥ 5 SMIC : – 8% d’opérations financées (28% des emprunteurs).

• Autres ménages : – 19 % d’opérations financées.

Retrouvez l'interview sweet de Michel Mouillart, directeur scientifique de l'Observatoire Crédit Logement CSA dans Mon Podcast Immo

Retrouvez l'interview sweet de Michel Mouillart, directeur scientifique de l'Observatoire Crédit Logement CSA dans Mon Podcast Immo