Votre avis

Votre avis

Orages, foudre, pluies diluviennes … : Quelles sont les règles pour être indemnisé par votre assurance ?

Comment être indemnisé suite aux violents orages qui ont frappé le territoire ces derniers jours ? Le point sur vos droits et les démarches à enclencher auprès de votre compagnie d’assurance avec Assurland.com.

© adobestock

Suite aux violents orages qui ont frappé le territoire ces derniers jours, comment les sinistrés vont-ils être indemnisés ? Assurland.com, leader des comparateurs d’assurances en ligne, fait le point sur les droits des assurés et les démarches à enclencher auprès des compagnies d’assurance.

La plupart des habitations sont assurées au titre des garanties dégâts des eaux (infiltrations, débordements de gouttières), tempêtes et événements climatiques (foudre, pluies diluviennes) incluses dans les contrats d’assurance multirisque habitation (MRH). Rappelons que seuls les locataires ou les copropriétaires ont l’obligation de souscrire à un tel contrat. Il reste facultatif pour les propriétaires de maisons individuelles.

Les véhicules sont, eux, couverts au titre de la garantie tous risques ou de la garantie incendie et explosion (pour la foudre). Les automobilistes assurés au tiers ne sont donc pas couverts en cas d’événement climatique.

Quelles sont les démarches à enclencher après un orage ?

Il faut déclarer le ou les dégâts dans les 5 jours ouvrés auprès de son assureur (par courrier, sur son espace client…).

Il est judicieux de regrouper tous les éléments qui peuvent prouver les biens sinistrés et leurs valeurs : factures, photos… Le mieux étant de conserver ces papiers dans un endroit au sec et à l’abri (éviter le sous-sol par exemple) ou sur le cloud.

Ne manquez pas de protéger les biens qui peuvent encore l’être, à l’aide de bâches ou en écopant l’eau, pour éviter que l’assuré ne soit jugé responsable des éventuelles dégradations.

Le montant de l’indemnisation dépend du contrat d’assurance et déduction faite de la franchise :

- sur la base de la valeur d’achat : le bien est indemnisé selon son prix d’origine

- sur la base de la valeur à neuf : le bien est remboursé sur la base d’un bien neuf équivalent

- sur la base de la valeur d’usage : le bien est remboursé selon la valeur du marché

Si le logement est inhabitable, certains contrats d’assurance habitation prévoient la prise en charge des frais de relogement pour l’ensemble du foyer pendant quelques jours. Mais ce n’est pas automatique et dépend du contrat.

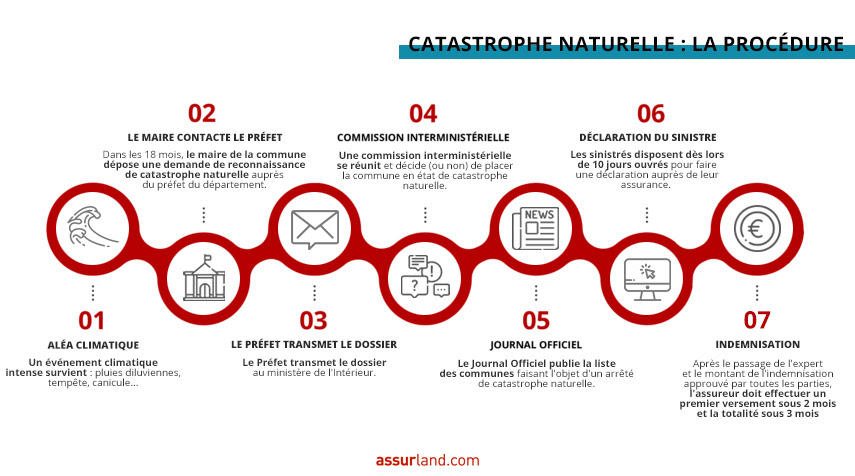

Focus : l’état de catastrophe naturelle

Il est décidé par l’Etat suite à une demande du Maire et permet :

- plus de temps pour déclarer le sinistre : 10 jours ouvrés au lieu de 5

- une obligation pour l’assureur de verser l’indemnisation sous 3 mois

- une franchise fixe de 380 euros en cas d’inondation

Attention ! L’état de catastrophe naturelle ne permet d’être pris en charge que si l’assuré possède déjà un contrat d’assurance habitation ou tous risques auto. Couverte au tiers, même en cas de décret de catastrophe naturelle, une voiture n’est pas indemnisée.