Votre avis

Votre avis

Crédit immobilier : Attention aux délais de traitement durant l’été qui peuvent être fortement rallongés

Le début de la période estivale, avec le départ en congés d’une partie du personnel des banques, risque d’entrainer comme chaque année un allongement des délais de traitement des dossiers. Anticipez le montage de votre dossier de prêt mais surtout allongez le délai des conditions suspensives d’obtention du prêt à 75 jours minimum.

© adobestock

Des taux globalement stables en juillet à un niveau historiquement bas…

En juillet, la plupart des banques n’ont pas fait évoluer leurs barèmes de taux, les laissant donc à un niveau historiquement bas. Quelques banques ont tout de même procédé à des hausses de taux limitées, de 0,10 %, parfois uniquement sur certains profils aux revenus les moins élevés.

Les taux moyens sont donc stables en juillet à 1 % sur 15 ans, 1,20 % sur 20 ans et 1,40 % sur 25 ans. Pour les meilleurs profils on peut toujours emprunter à moins de 1 % sur toutes les durées : 0,50 % sur 15 ans, 0,80 % sur 20 ans et 0,95 % sur 25 ans au mieux !

« Durant la période estivale, les banques sont moins en phase de conquête de clientèle, notamment parce qu’une partie de leur personnel est en congés, ce qui limite leurs capacités de traitement des dossiers mais également parce qu’il y a beaucoup moins de transactions durant cette période. Il est certain que cette année, peut-être encore davantage que les autres, les Français vont avoir besoin de partir en vacances et repousser ainsi leurs potentiels achats immobiliers à la rentrée de septembre, 2ème période phare pour le marché immobilier après le printemps » anticipe Julie Bachet, directrice générale de Vousfinancer.

Mais attention à l’allongement des délais de traitement dans les banques cet été

Le début du mois de juillet signe également le départ en congés d’une partie du personnel des banques. Résultat, les capacités de traitement des dossiers diminuent fortement durant l’été – jusqu’à 50% – et en particulier entre le 1er et le 15 août.

« Pour ceux qui seraient sur le point de signer un compromis de vente, il faut tenir compte de l’allongement des délais de traitement des dossiers de prêt durant l’été qui peuvent être de l’ordre de 2 à 3 semaines supplémentaires, mais également d’une hausse des délais pour l’émission des offres de prêt… Heureusement, avec la signature électronique des offres de prêt, les emprunteurs ne sont plus tributaires des délais postaux, et peuvent, une fois le délai légal de 10 jours respecté, signer leur offre à distance, même sur leur lieu de vacances ! », explique Sandrine Allonier, directrice des études de Vousfinancer.

Dans ce contexte, il est recommandé d’inscrire dans le compromis de vente un délai de conditions suspensives d’obtention de prêt de 75 jours minimum, comme le demande désormais la plupart des notaires durant la période estivale.

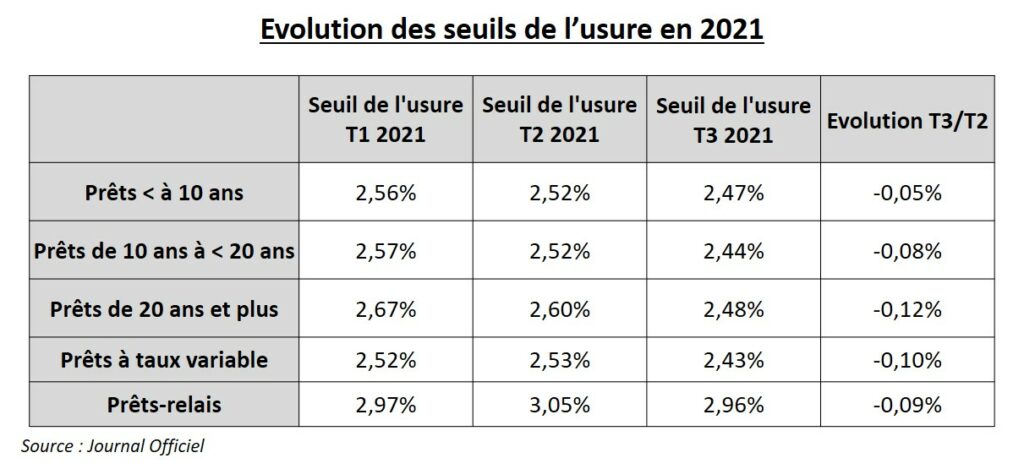

Une baisse des taux d’usure depuis le 1er juillet…

Après une légère hausse au 1er trimestre 2021 pour les prêts immobiliers inférieurs à 10 ans puis une légère baisse au 2ème trimestre, les taux de l’usure sont en fort recul au 3ème trimestre, comme publiés au JO du 25 juin 2021. Ils atteignent ainsi un plus bas niveau historique à 2,48 % pour les crédits sur 20 ans et plus contre 2,67 % en début d’année et 2,51 % en avril 2020, dernier niveau le plus bas qui avait conduit il y a un an à une hausse des taux de refus de prêt.

Cette nouvelle baisse est la conséquence des récentes baisses de taux de crédit constatées ces dernières semaines, qui ont également franchit un nouveau plancher historique à 1,15 % en avril selon la Banque de France. « En 2021, les taux ont en moyenne atteint un nouveau plus bas niveau historique…

Après une année 2020 chaotique, les banques veulent profiter du dynamisme du marché et de sa vigueur pour capter de nouveaux clients. En outre, elles cherchent évidemment toutes à financer les meilleurs profils – les moins risqués – qui bénéficient de cette forte concurrence interbancaire et donc de taux très attractifs. Ces baisses se répercutent sur les taux d’usure qui reculent également mais risquent de pénaliser ceux qui ne bénéficient pas des taux les plus bas ou qui, compte tenu de leur âge ou état de santé, sont contraints d’emprunter avec des taux d’assurance élevés. Heureusement, nous n’anticipons pas pour l’instant de remontée sensible des taux de crédit », conclut Sandrine Allonier.

Les conseils de Vousfinancer pour obtenir votre financement dans les temps

Conseil n°1 : Lors de la signature d’un compromis de vente en juillet, demander un délai de conditions suspensives de 75 jours désormais. Si vous avez signé récemment un compromis à 60 jours, au pire, en cas de délais exceptionnellement longs, il sera possible d’obtenir une prorogation pour allonger le délai des conditions suspensives si un accord a déjà obtenu et si l’émission de l’offre de prêt est en cours. Mais mieux vaut l’anticiper…

Conseil n°2 : Afin de ne pas perdre de temps et de pouvoir envoyer le dossier à la banque dès la signature du compromis, il est indispensable de faire valider et certifier sa capacité d’emprunt dès la naissance de son projet et préparer le montage de son dossier en amont, au moment des premières visites de biens.

Durant la période estivale, les banques sont moins en phase de conquête de clientèle, notamment parce qu’une partie de leur personnel est en congés, ce qui limite leurs capacités de traitement des dossiers mais également parce qu’il y a beaucoup moins de transactions durant cette période. Il est certain que cette année, peut-être encore davantage que les autres, les Français vont avoir besoin de partir en vacances et repousser ainsi leurs potentiels achats immobiliers à la rentrée de septembre, 2ème période phare pour le marché immobilier après le printemps.

Durant la période estivale, les banques sont moins en phase de conquête de clientèle, notamment parce qu’une partie de leur personnel est en congés, ce qui limite leurs capacités de traitement des dossiers mais également parce qu’il y a beaucoup moins de transactions durant cette période. Il est certain que cette année, peut-être encore davantage que les autres, les Français vont avoir besoin de partir en vacances et repousser ainsi leurs potentiels achats immobiliers à la rentrée de septembre, 2ème période phare pour le marché immobilier après le printemps.