Votre avis

Votre avis

L’accession à la propriété en 2020 : une chute sévère !

Le nombre de primo accession a reculé de 13,4% en 2020 selon la dernière enquête de l’Observatoire du Financement du Logement de l’institut CSA. Michel Mouillart décrypte l’enquête de l’OFL au micro Mon Podcast Immo d’Ariane Artinian.

Une enquête de référence : l’OFL

Depuis 1979[1], chaque année, l’Observatoire du Financement du Logement (OFL) de l’Institut CSA réalise une enquête nationale sur le financement par emprunt des opérations immobilières effectuées par les ménages. Cette enquête conduite auprès de l’ensemble des établissements distributeurs de crédits permet de recueillir des dossiers de prêts ayant financé l’acquisition d’un logement principal, d’une résidence secondaire ou d’un bien en immobilier de rapport ou la réalisation de travaux.

Elle observe des dossiers individuels (et non pas, comme d’autres « enquêtes », des « paquets » de prêts), chaque dossier pouvant décliner jusqu’à 5 prêts : chacun d’entre eux étant caractérisé par les types de prêts mobilisés, leurs conditions de financement (taux, durée, différé, …), les montants empruntés et les dates caractéristiques (demande, accord, versement) ; mais aussi toutes les caractéristiques socio-démographiques du ménage, sa composition, ses revenus d’activité, ses prestations, … ; sans oublier le détail de l’opération financée (localisation, surface, nombre de pièces, type, destination, …) ; et bien sûr les coûts supportés pour le bien, le terrain éventuel, les travaux et les frais et droits de mutation.

La réalisation de l’enquête et l’analyse des résultats sont assurées chaque année par Véronique Vaillant, Directrice d’Etudes et Data Scientist à CSA, et moi-même en tant que Conseiller Scientifique de CSA ayant participé au lancement de l’OFL dès l’origine. Plus précisément, ce sont plus de 150 000 dossiers qui sont collectés et analysés chaque année. Et si on se limite à la seule accession à la propriété, l’échantillon recueilli (98 000 dossiers par an) qui est représentatif des opérations réalisées dans le neuf et dans l’ancien a bénéficié en 2020 d’un taux de sondage de 12.7 % (soit 1 opération enquêtée sur 8 réalisées) pour la Métropole[2]. Cet échantillon permet d’explorer les spécificités régionales des flux de l’accession à la propriété, de mieux rendre compte du rôle et de la place des grands réseaux de distribution des crédits immobiliers aux particuliers et de détailler les évolutions et les caractéristiques de certaines sous populations spécifiques (les ménages pauvres accédants à la propriété, les primo accédants, les jeunes …). Il autorise aussi une analyse régionale détaillée des flux de l’accession à la propriété ; un examen précis des caractéristiques des accédants amenés à utiliser des prêts de longue durée (20 ans, voire 25 ans et plus) ; une représentation cartographique détaillée au niveau communal[3] des principales caractéristiques de l’accession à la propriété …

Les tendances récentes de l’accession à la propriété

La bonne tenue des flux de l’accession à la propriété s’était confirmée en 2019, dans un contexte particulièrement favorable : en dépit de l’affaiblissement des soutiens publics et de la poursuite de la hausse des prix des logements, une nouvelle amélioration des conditions de crédit immobilier (baisse des taux et allongement des durées) et un assouplissement sans précédent des conditions d’octroi des prêts ont conduit la demande à un niveau jamais constaté depuis 1978. Avec 891 500 accessions réalisées (+ 5.2 %), l’activité s’est alors établie bien au-delà de ses records passés et même, à 55 % au-dessus du point bas de l’année 2012 qui avait souffert de la suppression du PTZ+ dans l’ancien décidée par Benoît Apparu et de la remise en cause des soutiens publics à l’accession à la propriété mise en œuvre par Cécile Duflot. La primo accession à la propriété s’est d’ailleurs redressée de façon remarquable : des effectifs en augmentation, pour un niveau de 630 400 unités jamais observé jusqu’alors (et même plus du double des niveaux des années 1992 à 1995).

Mais après cinq très bonnes années pour l’accession et la primo accession à la propriété, 2020 a dû affronter le choc de la crise sanitaire et de ses conséquences économiques et sociales, ainsi que l’impact du resserrement de l’accès au crédit décidé par la Banque de France (la recommandation du HCSF de décembre 2019). Les flux de l’accession ont alors reculé de 119 600 unités (- 13.4 %) et la part de la primo accession s’est établie à 67.0 %, son niveau le plus bas de la 2nde moitié des années 2010. Car en fait, le nombre de secundo accession n’a diminué que de 2.5 %, principalement en raison des conséquences économiques de la crise sanitaire : la quasi-totalité des ménages en secundo accession n’ayant pas été affectée par le resserrement de l’accès au crédit, compte tenu du niveau de leur apport personnel (le produit de la revente préalable d’un précédent logement).

En outre, la chute de la primo accession constatée en 2020 est intervenue dans un contexte inédit : aucune mesure de soutien permettant au marché de limiter un recul d’activité plus important que celui intervenu lors des crises précédentes, lorsque les pouvoirs publics s’efforçaient de préserver les conditions d’accès au logement des ménages en situation de décohabitation, pour une grande partie d’entre eux.

La remontée des taux d’effort

Après plusieurs d’années d’expansion rapide des flux de l’accession et de la primo accession à la propriété, la place des accédants modestes (moins de 3 SMIC) s’était nettement améliorée, parvenant même en 2017 à un niveau jamais observé par le passé.

Cependant, la montée des prix de l’immobilier (neuf et ancien) qui n’a pas connu de pause durant la seconde moitié des années 2010 a fini par peser sur les conditions de réalisation des projets d’accession des ménages (les plus) modestes, en l’absence d’un dispositif de soutien public suffisamment efficace. Certes, l’amélioration continue des conditions de crédit et l’allègement des apports personnels exigés par les établissements de crédit ont permis de consolider les flux de l’accession des moins de 3 SMIC : avec en 2019, 468 000 ménages concernés contre 467 000 en 2017. Auparavant, l’amélioration des conditions de crédit et surtout le recul sensible du nombre d’accédants modestes et de leur poids parmi les flux de l’accession avaient facilité la décrue des taux d’effort en 2013, puis en 2014. Les taux d’effort avaient alors reculé et retrouvé leurs niveaux du milieu des années 2000, juste avant la réforme du PTZ du 1er janvier 2005. Mais à partir de 2015, en dépit d’une nouvelle amélioration des conditions de crédits, les taux d’effort avaient commencé à lentement remonter. La progression des flux de l’accession portée par la remontée de la part des ménages modestes et des primo accessions permet d’expliquer l’évolution des taux d’effort : et la remontée des taux d’effort s’est confirmée, même si en 2018 les taux d’effort n’avaient pas retrouvé leur niveau des années 2008-2012.

Néanmoins, grâce aux conditions de crédit faites à la demande et malgré l’assouplissement des conditions d’octroi des prêts et la hausse rapide des prix des logements, les taux d’effort ont nettement reculé en 2019 pour redescendre à leur niveau du début des années 2000.

La dégradation de la situation économique provoquée par la crise sanitaire et la mise en œuvre de la recommandation du HCSF ont bouleversé les flux de l’accession et de la primo accession à la propriété en 2020 : recul rapide des effectifs et début de la déformation de la structure du marché (en dépit de l’action des établissements de crédit pour préserver, autant que possible, l’accès au logement des ménages modestes). C’est dans ce contexte que s’inscrit l’augmentation des taux d’effort.

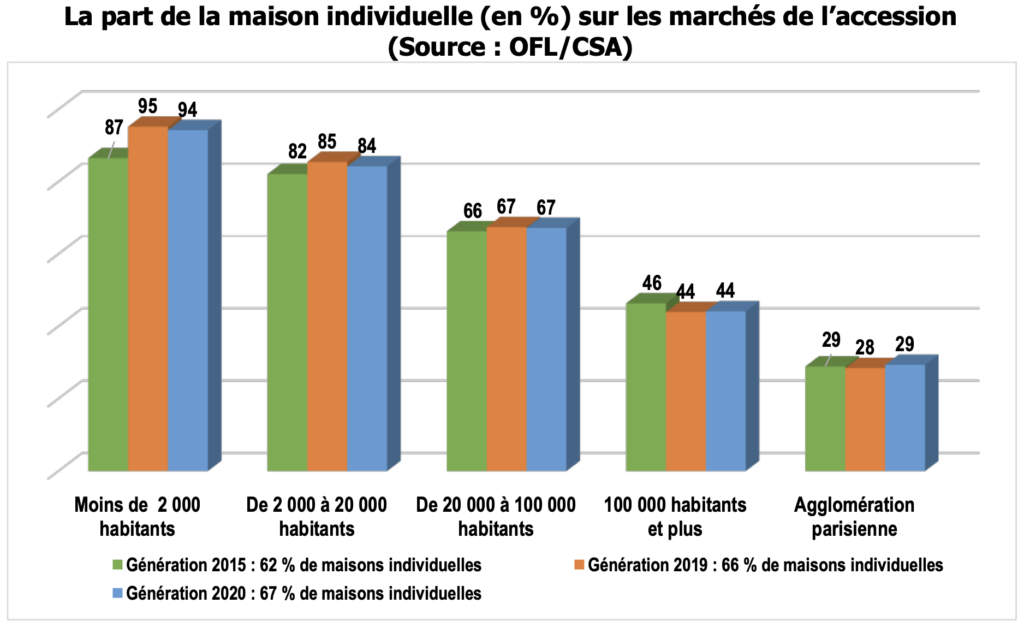

La préférence pour la maison individuelle

La préférence des candidats à l’accession à la propriété pour la maison individuelle ne s’est pas démentie en 2020. Les évolutions de la structure du marché ne permettent cependant pas de déceler un surcroît d’activité en faveur de l’individuel : le déplacement de la demande quittant les métropoles fortement urbanisées pour partir s’installer « à la campagne » ne se constate pas à l’examen des flux de l’accession. Par exemple, alors que les flux de l’accession ont reculé de 20.4 % sur l’agglomération parisienne en 2020 (- 15.7 % sur les agglomérations de 100 000 habitants et plus, hors Paris et l’agglomération parisienne), les accessions dans l’individuel ont diminué de 17.9 % (respectivement – 15.3 %) : des proportions comparables qui se retrouvent à peu près partout sur le territoire métropolitain, avec par exemple -15.1 % pour les agglomérations de 2 000 à 20 000 habitants (respectivement – 16.3 %).

Car si la demande s’est « déplacée » et a renforcé les achats de maisons, encore faut-il que l’offre disponible sur les territoires le permettent. Or, si cette offre est très abondante sur les marchés des communes rurales et des agglomérations de 2 000 à 20 000 habitants, elle reste très largement minoritaire en agglomération parisienne (voire dans les agglomérations de 100 000 habitants et plus).

En outre, à cet égard, peu de modifications se sont constatées entre 2019 et 2020 : donc seule la demande de maisons des candidats les plus aisés a pu se réaliser sur les territoires des grandes agglomérations, alimentant largement la hausse des prix constatée sur ces territoires.

L’augmentation des apports personnels

Après plusieurs années d’hésitations ou de repli, les taux d’autofinancement se sont redressés à partir de 2010, pour culminer à 29.7 % en 2015 et retrouver les niveaux élevés des années 90 (de l’ordre de 33 %). Mais à partir de 2016, l’affaiblissement des taux d’apport a accompagné l’amélioration des conditions de crédit (baisse des taux et allongement des durées) et l’assouplissement des conditions d’octroi des prêts. La remontée des taux d’apport personnel constatée en 2020 répond alors à la transformation du marché de l’accession qui a accompagné le déclenchement de la crise sanitaire et la montée de ses conséquences économiques et sociales et, surtout, la mise en œuvre de la recommandation du HCSF de décembre 2019 : cette dernière conduisant les établissements distributeurs à accroître leurs exigences à l’égard de l’apport personnel des emprunteurs et donc, à durcir leurs conditions d’octroi.

Jusqu’alors, l’amélioration des conditions de crédit et le recul des taux d’apport exigés avaient partout facilité le recours à l’endettement : ainsi en 2019, 49 % des accédants à la propriété ont financé leur projet avec un taux d’apport personnel inférieur à 10 % (respectivement, 34 % en 2015). Et seuls 36 % des nouveaux accédants présentaient alors un taux d’apport au moins égal à 20 % et 28 % un taux au moins égal à 30 %. La baisse des taux d’apport constatée depuis 2015 avait donc considérablement modifié le paysage : puisqu’alors, 49 % des nouveaux accédants présentaient un taux d’apport au moins égal à 20 % (38 % un taux au moins égal à 30 %).

Mais en 2020, le resserrement de l’accès au crédit et le recul rapide de la primo accession se sont traduits par une diminution de la part des accédants avec un taux d’apport personnel inférieur à 10 % : 46 % des accédants étaient dans ce cas (61 % avec un taux inférieur à 20 %). Cependant, cette diminution peut paraître modeste, au regard du recul des effectifs de la primo accession. En fait, cette diminution cache une baisse prononcée des flux de l’accession : entre 2019 et 2020, lorsque le nombre d’accédants recule de 119 600 unités (dont 88 200 pour les seules primo accessions), le nombre de ménages disposant d’un apport personnel inférieur à 10 % baisse de 83 000 unités (- 18.9 %) et l’effectif des moins de 20 %, de 98 000 unités (- 17.1 %). Dans le même temps, le nombre d’accédants avec 20 % et plus d’apport ne recule que de 21 000 unités (- 6.6 % : soit 319 000 en 2019 et 298 000 en 2020).

En guise de conclusion

La remarquable amélioration des conditions de crédit constatée en 2019 avait permis aux taux d’effort de redescendre à leurs niveaux du début des années 2000. Mais la baisse des taux et l’allongement des durées n’ont plus été suffisants en 2020 et les taux d’effort ont commencé à remonter.

D’autant que la dégradation de la situation économique provoquée par la crise sanitaire et la mise en œuvre de la recommandation du HCSF ont bouleversé les flux de l’accession et de la primo accession à la propriété en 2020 : recul rapide des effectifs et début de la déformation de la structure du marché (en dépit de l’action des établissements de crédit pour préserver, autant que possible, l’accès au logement des ménages modestes).

Certes, la hausse du taux d’effort moyen observée en 2020 a encore été modérée, malgré une augmentation rapide des prix des logements partout sur le territoire métropolitain (tant en termes de prix au m², qu’en coûts des achats réalisés). Car l’amélioration des conditions de crédit qui s’est poursuivie a permis d’atténuer l’ampleur de la hausse. Comme d’ailleurs le resserrement de l’accès au crédit et l’éviction du marché d’une partie des (primo) accédants à la propriété les moins bien dotés en apport personnel.

Ainsi, alors qu’en 2015 24.2 % des accédants supportaient un taux d’effort au moins égal à 35 %, ils n’étaient plus que 16.2 % en 2020 : en revanche, en 2020 29.7 % des accédants connaissent un taux d’effort de moins de 20 % (69.0 % un taux de moins de 30 %), contre 23.8 % en 2015 (respectivement 57.8 %).

Car dès 2019, le poids des accédants supportant un taux d’effort supérieur à 35 % s’est considérablement réduit. Avant la recommandation de décembre 2019, les établissements de crédits avaient largement modifié leurs pratiques de distribution des crédits immobiliers : l’amélioration des conditions de crédit y a largement contribué, sans que cela contrarie la dynamique d’expansion du marché, dont la primo accession à la propriété.

[1] En 1979, la 1ère enquête de l’OFL avait concerné la génération 1978. Depuis, les vagues de l’OFL se sont succédées et les résultats concernant l’année 2020 présentés ici constituent la 43ème enquête annuelle. A cet égard, l’OFL propose une approche inédite, tant par sa régularité, son ancienneté que par sa couverture géographique (nation, région, métropoles et grands EPCI/grands départements) rendue possible par la taille de l’échantillon traité.

[2] Depuis 2012, un échantillon supplémentaire est constitué afin d’observer les caractéristiques de l’accession à la propriété dans les DOM.

[3] Par exemple, en Ile de France les 4/5ème des communes sont concernées par cette représentation cartographique. En Métropole, la représentation est de plus 45 %.