Votre avis

Votre avis

Baromètre LPI-SeLoger : Quand la province vire en tête

Ce qu’il faut retenir du dernier baromètre LPI-SeLoger analysant les chiffres de l’immobilier à fin décembre.

© adobestock. A Angers, les prix de l'immobilier ont progressé de plus de 18% en 2021 selon LPI-SeLoger.

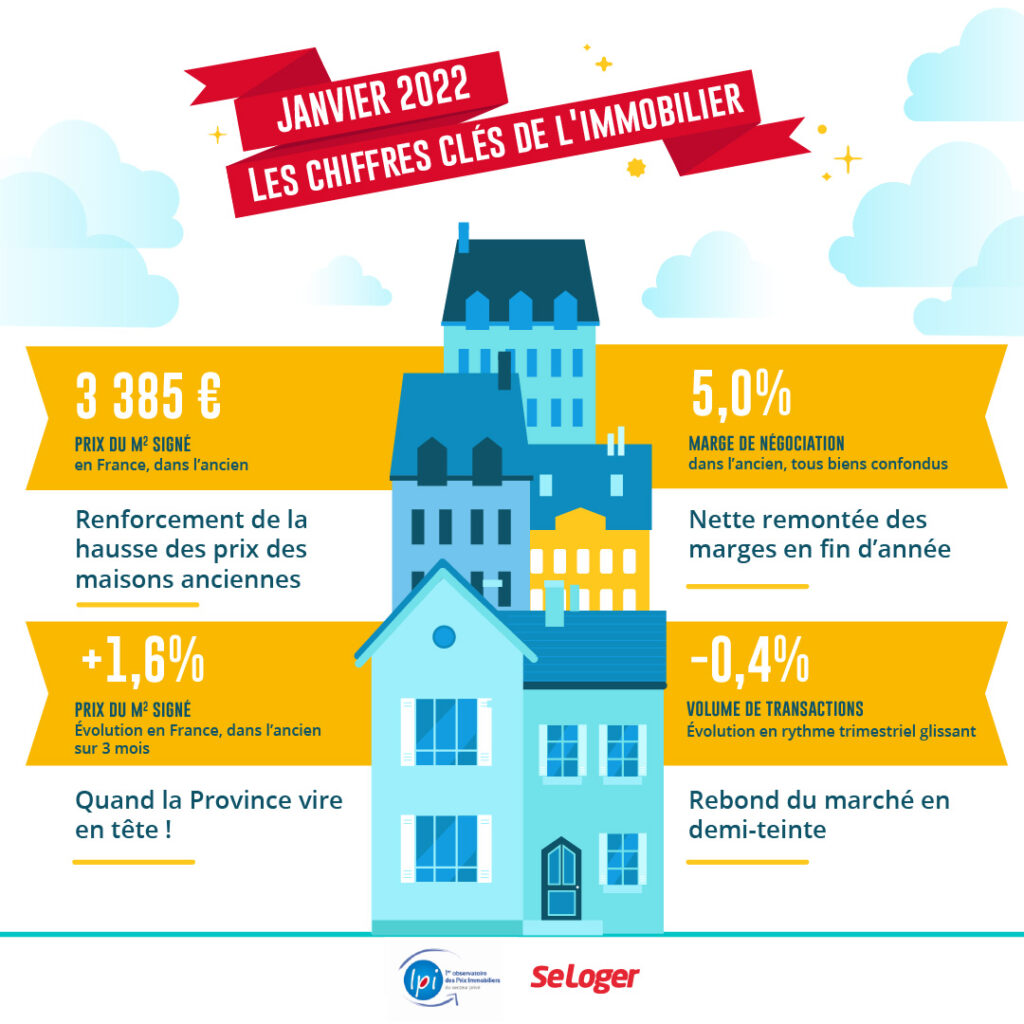

Renforcement de la hausse des prix des maisons anciennes

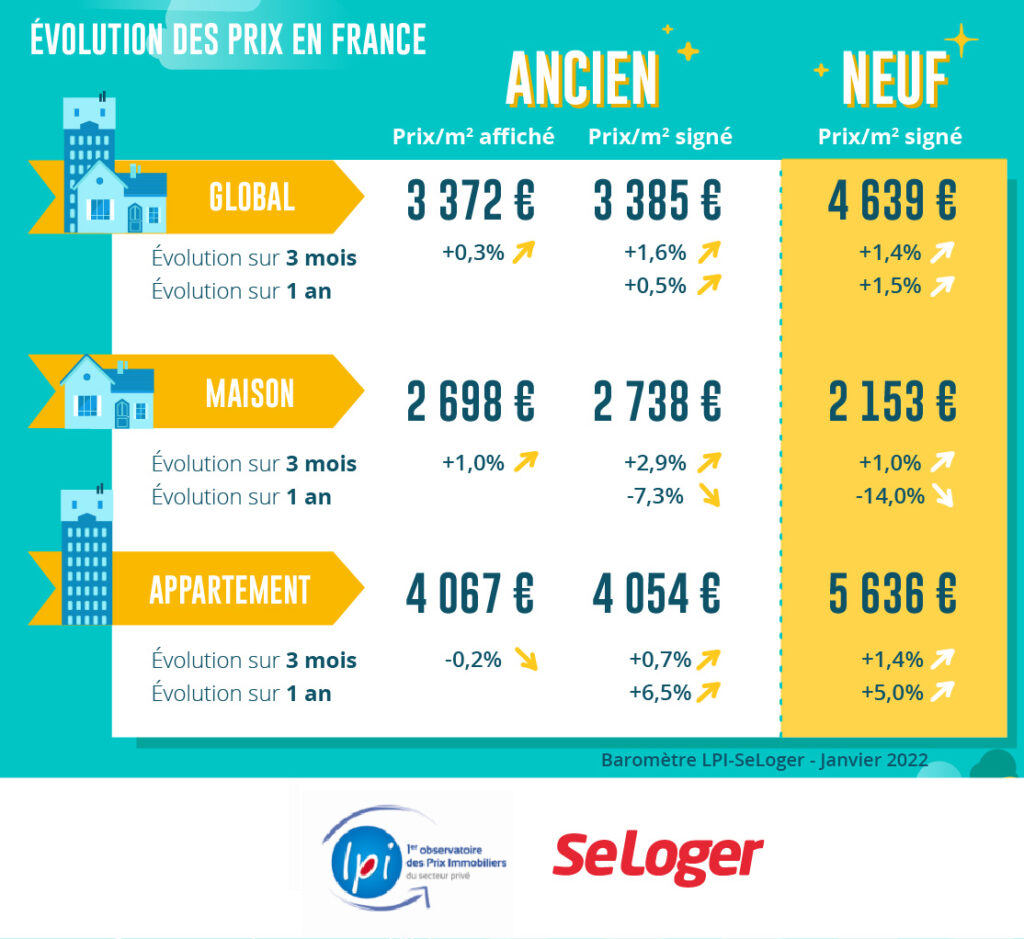

En 2021, la hausse des prix des logements anciens a ralenti. Ceci tient à la baisse des prix au m² des maisons qui, durant une grande partie de l’année, a accompagné la transformation du marché provoquée par le resserrement de l’accès au crédit. Cette modification a été d’autant plus impactante sur la dynamique des prix qu’elle a été renforcée par l’extension du télétravail pour ceux qui en ont la possibilité professionnelle et financière : alors que les nouvelles exigences d’un taux d’apport personnel élevé rendaient impossibles la réalisation d’un achat sur les espaces urbains jusqu’alors convoités, la demande qui pouvaient télétravailler s’est déplacée sur des marchés où des prix plus bas permettaient de finaliser leur projet.

La relocalisation d’une partie de la demande s’est néanmoins traduite par la poursuite de la hausse des prix des maisons (les prix du lot) : mais il s’est aussi accompagné d’une augmentation des surfaces achetées et donc, de la baisse des prix au m². Cependant après 6 mois de dégradation, les prix signés des maisons ont commencé à rebondir et dès juillet la courbe des prix au m² s’est inversée. L’augmentation s’est accélérée durant tout l’été : les prix ont alors remonté de près de 5 %, au total (dont 2.9 % sur le 4ème trimestre).

Dans le même temps, la hausse des prix signés des appartements anciens s’est encore renforcée (+ 6.5 % contre + 5.5 % en 2020).

Rebond des prix des maisons neuves durant l’automne

La baisse des prix au m² des maisons neuves a été rapide en 2021. Mais depuis juillet dernier, et après 6 mois de diminution à un rythme soutenu, la courbe des prix s’est inversée : ainsi, durant tout le 4ème trimestre, les prix se sont accrus de 1.0 %. Comme sur le marché de l’ancien, la relocalisation de la demande est à l’origine de cette évolution, même si les dispositions spécifiques de l’ACPR en faveur de la primo accession en VEFA et en maisons individuelles ont permis à ce marché de mieux résister.

En revanche, l’augmentation des prix des appartements neufs s’est poursuivie à un rythme soutenu, avec + 5.0 % en 2021 : pour retrouver des hausses aussi rapides, il faut revenir en 2011, avant que le marché ne se dégrade fortement.

Quand la Province vire en tête !

En 2021, la hausse des prix des appartements anciens s’est renforcée dans la plupart des villes de plus de 50 000 habitants. Les prix ont augmenté dans 92 % de ces villes (88 % en 2020). L’augmentation ayant été de plus de 10 % (respectivement 5 %) dans 32 % des villes (respectivement 65 %). Et le mouvement a été largement porté par la Province, dans ces villes où les prix sont bien loin de ceux de Paris et de sa première couronne : par exemple, 10 villes de Province ont connu des augmentations d’au moins 15 %, mais seulement 3 villes franciliennes. D’ailleurs, sur Angers, Beauvais, Laval, Montauban et Vannes, la progression des prix a été supérieure à 18 % : donc loin devant le + 8.7 % constaté sur Paris !

Bien sûr, les 20 villes les plus chères sont franciliennes, avec des prix presque partout supérieurs à 6 000 €/m² : voire à 9 000 €/m² à Boulogne-Billancourt, Levallois-Perret, Neuilly-sur-Seine, Paris et Vincennes.

Mais il faut descendre entre 4 500 et 5 800 €/m² pour trouver les 9 premières villes de Province les plus chères : Aix-en-Provence, Annecy, Antibes, Bordeaux, Cagnes sur Mer, Cannes, La Rochelle, Lyon et Nice. Alors que les 5 villes les moins chères, à moins de 1 600 €/m² se trouvent en Province : Béziers, Niort, Perpignan, Saint-Etienne et Saint Quentin.

Rebond du marché en demi-teinte

Le nombre de compromis signés s’est accru de 7.3 % en 2021. Mais l’année avait mieux commencé qu’elle n’a terminé : après une progression des ventes de 21.0 % au 1er semestre (en glissement annuel), l’activité a reculé de 3.1 % au 2nd semestre.

Le ralentissement du marché s’est en effet renforcé dès le début de l’été 2021, au-delà de l’affaiblissement saisonnier habituel du marché, car les achats des particuliers sont devenus moins faciles à financer : non pas en raison de la hausse des prix de l’ancien, mais parce que les apports personnels exigés par les banques sont à des niveaux tels qu’une large partie de la demande potentielle est maintenant exclue du marché.

Pourtant la demande a pu bénéficier de conditions de crédits exceptionnelles, avec des taux d’intérêt descendus à un niveau inconnu jusqu’alors et des durées des prêts qui se sont encore accrues. Mais cela n’est plus suffisant pour atténuer les conséquences du resserrement du crédit imposé par la Banque de France. Et au final, le nombre des logements anciens acquis par des particuliers en 2021 est resté en retrait de 8.8 % par rapport à l’année 2019.

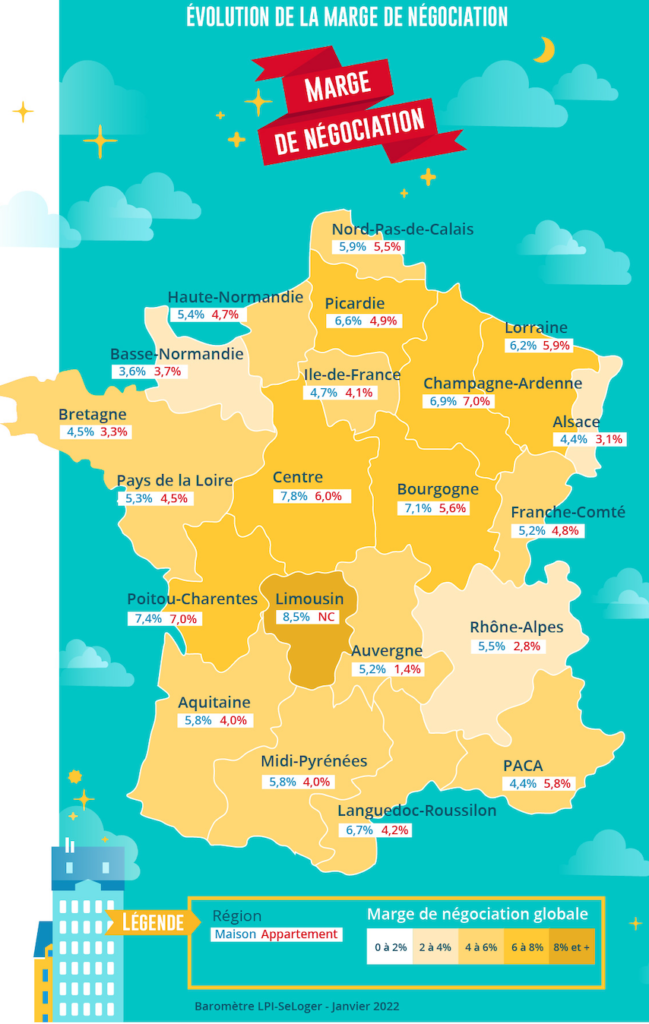

Nette remontée des marges en fin d’année

Depuis le début de l’été 2021, les marges de négociation ont nettement remonté, aussi bien sur le marché des appartements que sur celui des maisons. Et la hausse s’est surtout amplifiée durant l’automne, sur un marché qui se détend habituellement à cette période et redonne de meilleures capacités de négociation aux acheteurs. D’autant qu’au 2nd semestre, l’activité a commencé à ralentir, à peu près partout. En fin d’année 2021, les marges étaient ainsi de 5.0 % pour l’ensemble du marché.

C’est sur le marché des appartements où la hausse des prix reste rapide que les marges sont les moins élevées (4.3 % fin 2021). Elles se situent néanmoins à près de 10 % au-dessus de leur moyenne de longue période. Pourtant si dans l’ensemble les marges remontent, au-delà du mouvement saisonnier habituel, elles restent au plus bas dans certaines régions (Alsace, Aquitaine, Auvergne, Basse-Normandie ou Rhône-Alpes notamment), lorsque la demande a décroché plus rapidement qu’ailleurs depuis l’été.

En revanche, sur le marché des maisons, le taux de marge est le plus élevé (5.7 % fin 2021), malgré la remontée des prix des maisons constatée depuis le début de l’été.

Des différences marquées entre les régions

Sur un marché qui a rebondi en 2021, les évolutions ont encore été très différentes selon les régions. Dans certaines d’entre elles, le marché n’a pas réussi à se ressaisir, surtout lorsque l’impact du resserrement de l’accès au crédit a été plus marqué qu’ailleurs.

Dans les régions où les prix de l’immobilier se sont progressivement déconnectés des revenus des candidats à l’achat et/ou lorsque les revenus et les capacités d’épargne des ménages sont insuffisantes pour accéder au crédit, l’activité recule toujours (- 10.2 % en Île-de-France) ou n’a pu que faiblement se redresser : tel est le cas en Basse-Normandie, Champagne-Ardenne et Picardie où les ventes de logements anciens n’ont progressé que de 2 à 3 %. Tel a été aussi le cas en Alsace, Auvergne, Lorraine ou dans le Nord-Pas de Calais avec des ventes en augmentation de 7 %, en moyenne.

En revanche, les ventes ont fortement progressé (de l’ordre de 20 %) lorsque la pression de la demande n’a pas fléchi et qu’elle n’a pas eu à trop souffrir du resserrement du crédit, en raison de prix toujours abordables et des conditions de crédit proposées (Bretagne, Franche-Comté, Haute-Normandie, Languedoc-Roussillon, Limousin, Midi-Pyrénées et PACA). L’activité a aussi augmenté rapidement (de l’ordre de 15 %) en Aquitaine et Poitou-Charentes.

Ailleurs, les ventes ont un peu moins rebondi : de l’ordre de 12 % en Bourgogne et dans le Centre et de 10 % dans les Pays de la Loire et en Rhône-Alpes.

Stabilité des écarts de prix de l’immobilier entre les métropoles

Entre les métropoles les moins chères (Brest, Grand Nancy ou Rouen Normandie, voire Grenoble) et celle du Grand Paris, l’écart de prix a été de 1 à 3 en 2021, pour les appartements anciens. En revanche, il se réduit sensiblement, de 1 à 2, si la comparaison se fait avec les métropoles de Bordeaux, Lyon et Nice. Les différences de prix sont alors à l’image du potentiel de développement économique des territoires et surtout des niveaux de revenus des ménages résidents, même si elles ne reflètent généralement que faiblement la qualité de vie qui y est constatée.

En général, les prix sont plus élevés dans la ville-centre que sur le reste de la métropole. La surcote de la ville-centre est la plus forte pour Paris (35 % pour les appartements et 50 % pour les maisons). Puis viennent Bordeaux, Lyon, Nantes et Rouen (de l’ordre de 20 % pour les appartements et les maisons) où la préférence pour la ville-centre est toujours marquée. Sur Rennes et Toulouse, la surcote se situe entre 10 % pour les appartements et 30 % pour les maisons, exprimant encore une forte attractivité de la ville-centre. Avec des prix comparables entre la ville-centre et la périphérie, Brest et Marseille présentent un espace métropolitain apparemment plus homogène, mais surtout une moindre attractivité du centre de la métropole : la demande qui y exprime ses préférences pour un habitat en maison individuelle (versus l’habitat collectif) cherche à s’éloigner de la ville-centre.